一、前言

第一次翻阅药店连锁行业的公司的财报。

公司组织去云南旅游的时候,看到过一心堂的药店。当时并不知道是上市公司。

一心堂,深耕于西南地区,并逐步将业务触角延伸至华南与华北,形成了广泛的区域覆盖。公司主营业务聚焦于药品的门店零售与批发,同时,也积极拓展个人护理等非药品类业务,以满足市场的多元化需求。值得一提的是,一心堂已全面布局中药产业链的全流程,从源头到终端,致力于为消费者提供高品质的中药产品和服务。

医药行业诸多细分行业中,药店零售连锁行业相比之下日子更好过一些,本身可以把其当作消费品公司来看待,进行分析。

二、财务数据分析

图1、年度营收与ROE

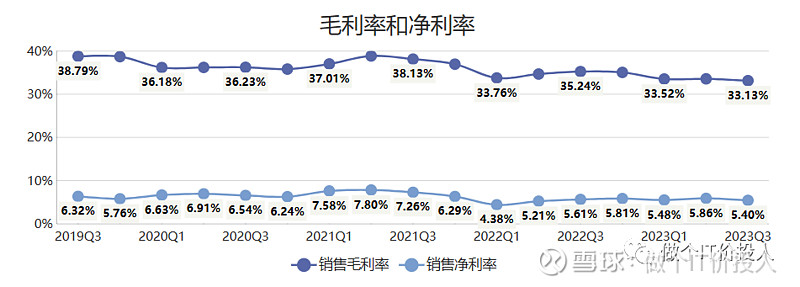

图2、销售毛利率与净利率

1、最近几年,公司保持了较好的ROE增速。通过杜邦分析法拆解ROE,2020年总资产净利率下降的同时,后面2年公司通过提高权益乘数保持ROE稳定。

2、2023年Q3营收128.13亿,同比增长6.55%,三季度单季度同比增长1.9%。2023年扣非净利6.79亿,同比增长4.78%,三季度单季度同比下降30.12%。

三季度单季度出现了增收不增利的局面,而且这个营收增速偏弱。

3、三季度的毛利率和净利率相较于半年报,继续有所下降。管理费用同比增长了8.45%,营业成本同比增长了10.03%,这些都远高于营业增速,导致扣非净利三季度同比下降。

分析半年报的营业成本结构来看,药品批发与中西成药营业成本大幅上扬,抬高了整体营业成本。估计,三季度这个情况可能会更明显。

图3、长短期借款

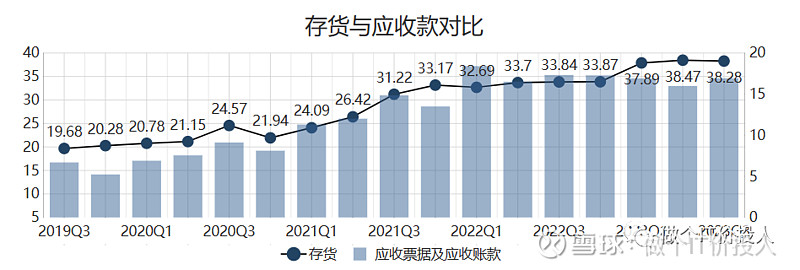

图4、存货与应收款对比

4、之前通过杜邦分析法ROE就提到,公司总资产净利率下降后,公司加大了财务杠杆。这个从短期借款就可以看出趋势,2023年Q3短期借款增长了41.64%。

公司2019-2023年期间的存货,从2021Q1开始再逐步抬高,直到2022Q1算是保持在一个稳定的区域。应收款增长趋势基本与存货同步进行。

从半年报的存货分类来看,库存商品及消耗性生物资产增值相对较多,后者主要是公司种植的中药材。

从半年报的账龄结构来看,基本都集中在一年期内,还算是健康。

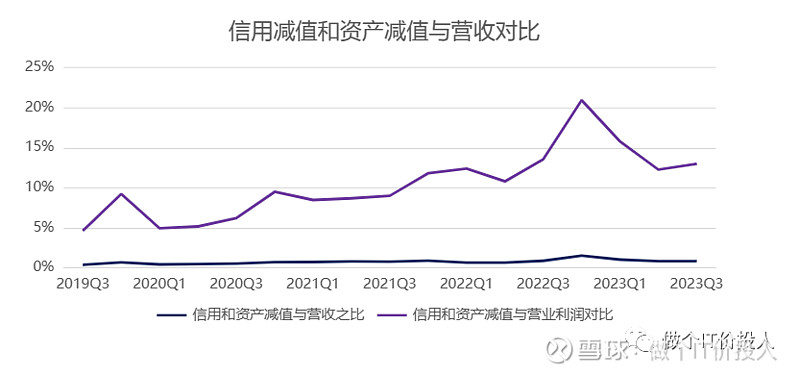

图5、信用减值和资产减值与营收、营业利润对比

这些年信用减值和资产减值较高,特别是2021年后,基本维持在营业收入的1%。与营业利润相比,这个波动曲线会看到更为明显。

这个减值力度比较大。这种操作,财务洗澡还是比较方便。这些减值也拖累了整体的净利率。

图6、净现比与应收款对比

虽然公司属于医药行业,但作为一家零售企业,其特点就是现金流一直保持充沛。

账面货币资金33.26亿,同比增长了21.08%,并且保持较高的净现比。

短期借款5.17亿,一年内到期的非流动性负债是7.97亿,账面现金足够覆盖负债。

三、总结

1、作为一家零售企业,现金流充沛。

2、公司每年的信用和资产减值较多,财务数据波动可能会比较大,存在财务洗澡的嫌疑。

3、公司在布局中成药全产业链,未来的第二曲线增长可能来自于此块业务。目前占比并不高,未来增长空间是足够大。