一、前言

长期关注并翻阅我持有的个股财报,已经成为我投资习惯的一部分。

然而,最近我注意到一个疏忽——分众传媒的三季报似乎没有得到应有的解读。之前持有该股票时,我始终保持着关注,但一旦不再持仓,竟然就意外地忽视了这一重要信息。

二、财务数据分析

1、公司三季度营收86.75亿,同比增长17.71%,三季度单季度同比增长25.42%。

三季度扣非净利32.57亿,同比增长66.94%,三季度单季度同比增长47.53%。

三季度营收增速有所提升,但扣非净利增速低于半年报。

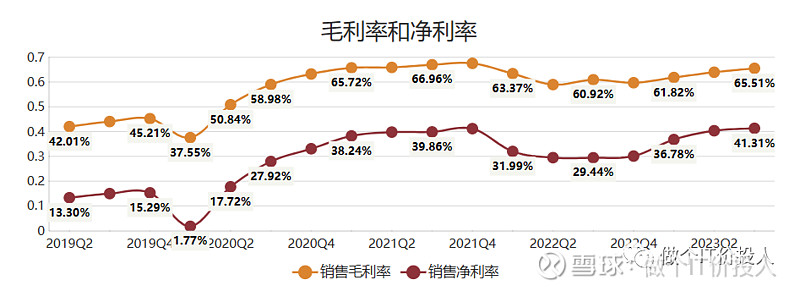

图1、毛利率、净利率

2、毛利率和净利率连续三个季度环比好转,这一点还是不错。毛利率基本恢复到了2021年水平,净利率略高于2021年同期水平。

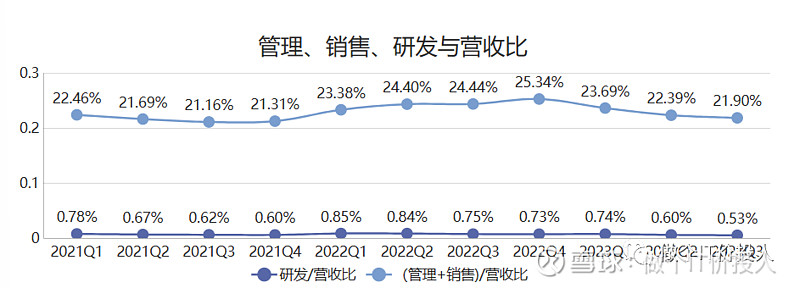

图2、管理、销售、研发与营收比

3、参考图2,我们大体可以看到公司管理和销售费用之和与营收对比,连续3个季度在下降。

2023年三季度,管理费用和销售费用分别下降24.82%、增长14.57%。

与同期相比,信用减值下降了124%,一定程度推高了公司的净利。

整体上,公司给我的感觉在继续降本增效。

图3、净现比与应收款对比

应收账款一直是分众传媒的核心关注点。公司目前的应收款趋势是逐级在下降,这一点还是表现不错,值得肯定。

应收款同比下降8.9%。信用减值也大幅减少(坏账少)。

半年报分析过公司的账龄,绝大多数都是一年期内。其实公司的应收账款超过1年,就有些问题。

图4、净现比与合同负债对比

4、合同负债同比下降了14.86%。

公司少量短期借款,财报也注明韩国子公司的信用贷款及应付利息。

相比较公司的货币资金来看,基本还是可以忽略。

公司的货币资金41.41亿,同比增长48.1%,对照公司的净现比,现金流状况还是相当健康。(有钱可分红)

三、总结

1、从调查路演的记录文档来看,日用消费品广告投放增长突出,从2017年逐年提升至今年上半年的57.18%。交通类客户同比增长28.63%,这些都是得益于新能源汽车和餐饮娱乐的广告投放,也符合当下情况。

2、公司聚焦AI技术,完成营销垂类大模型部署。主要还是要看是否能丰富广告创意,广告投放优化,给客户带来广告投放的效果。具体效果有待后续季报的反馈。

3、从净利率情况来看,公司的降本增效还是体现出效果。

4、北上资金对于分众传媒这种轻资产现金流充沛的企业比较偏爱。新进JP摩根、法国银行加大持仓,社保基金有所减持,其他没太多变化。

从股东数情况来看,筹码有所集中。

5、公司进入相对平稳增速,未来应该会加大分红力度。以公司目前的现金流情况,公司未来是有可能维持一年2次的分红。

《分众传媒-2021年半年报解读-回归》

《分众传媒2021年三季报数据解读--有想法》

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。