一、前言

11月基本上还是以读三季报为准,徐工机械之前是应一个粉丝的要求,我做了一期《徐工机械2021年半年报数据解读-vs三一重工》研报。

粗看徐工的三季报,看上去比三一要好。

二、财报数据解读

图1 营收与净利

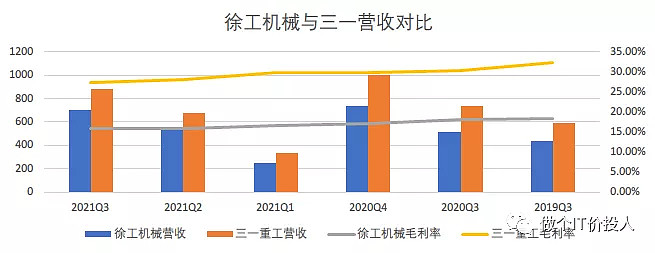

图2 徐工与三一营收和毛利率对比

1》徐工机械三季度,与2020年同期相比 ,营收增长了36.09%,净利增长89.36%;扣非净利增长了77.82%。无论是营收还是净利增速,都明显好于同期的三一。

2》从环比数据来看,营收下降41.39%,净利下降61.18%,扣非净利下降67.29%,这个环比数据明显要弱于三一重工。2020年的疫情原因,正常经营节奏被打乱,机构对比同比的同时,更看重环比的数据。三季度整体的业绩不佳,这个或许也是徐工最近的走势偏弱的一个原因之一。

3》徐工的毛利率走势来看,有止跌的迹象,而三一重工的毛利率还在持续下滑。但净利率表现,徐工机械继续下滑有些欠佳。

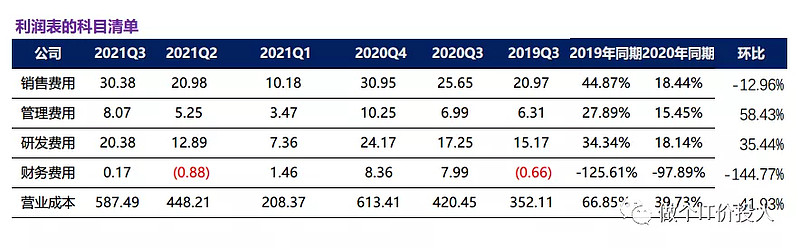

图3 利润表科目清单

4》同期的管理、销售、研发费用增速多低于营收增速。但是环比数据对比来看,管理费用大幅增长,研发费用也增长很多,这个可能是拖累三季度净利率的原因。逆势追加研发投入,短期会有影响,中长期来说还是有回报,具体要看你用何种方式看待公司的投入。

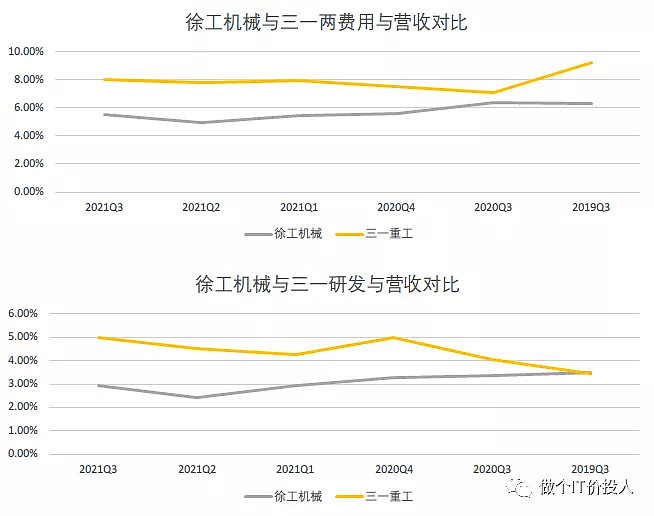

图4 三一与徐工机械 两费用(管理和销售)与营收对比,研发与营收对比

5》两费用:管理费用+销售费用

两费用与营收对比来看,整体上三一要明显比徐工高出2个百分点,其中销售费用是大头。销售费用多寡不重要,关键要看销售费用是否带来营收和净利增长。从目前看,三一的效果并不佳。

研发与营收占比来看,2021年几个季度,三一明显加大研发力度。徐工机械与自身相比是增加不少,但与三一重工相比还是有明显差距。

作为股东,研发投入大,意味着账面利润减少,短期报表总是不太好看。

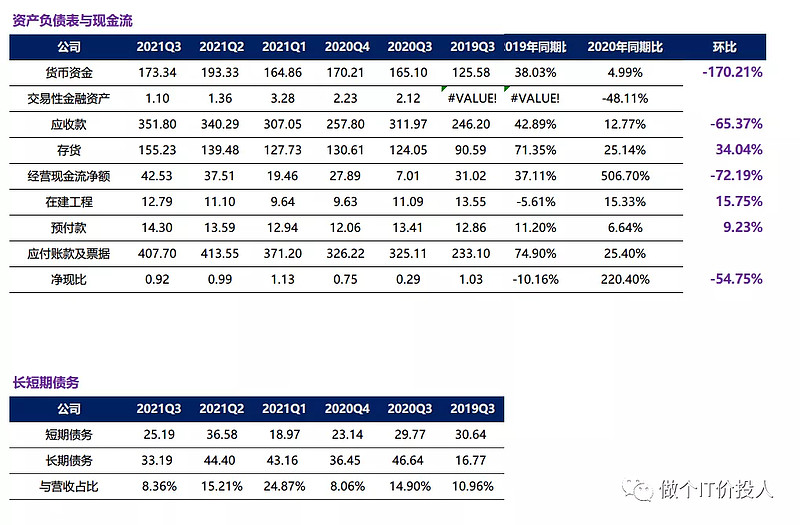

图5 资产负债表与现金流

6》三季度存货和应收款继续走高,这一点与三一重工正好相反。之前分析半年报的时候,也提到徐工机械的应收款是一个潜在的问题。无论同期还是环比,存货都在增长,虽然同比增速低于营收增速。我们需要跟踪下年报的存货情况,看看是否下降以及其中的存货结构。存货和应收款增加,某种意义上降低了公司的净利含金量。

7》预付款继续增长这个与三一重工一样,都受困于上游原材料涨价问题。

8》公司的货币资金还是相当充沛,经营性现金流净额也在持续增长,整体上现金流状况还是比较健康,足以覆盖长短期债务。公司似乎有意在下降财务杠杆,这个需要看看年报的情况,看看持续力。

三、总结

1、从同期的营收与净利的数据来看,徐工机械还是好于三一重工,但环比的数据下降比较多,这个是短期现象,还是一种趋势,有待年报确认。

2、地方债发行与基建预期落地,这些都没有得到确认。短期工程机械板块还是会继续承压。

今天看到恒立液压有着明显的上涨,三一重工也有一些异动。相对来说,恒立液压,他的下游企业更多是徐工和三一、卡特彼勒这些公司。

如果工程机械复苏,可能恒立液压会起来更快。三一重工和徐工机械估计要慢点。

3、我比较关注,三一重工的产品结构与徐工机械的产品结构,尤其是起重机械这一块,这些数据只能等年报后才能看到明细数据。

个股分析,不构成买卖推荐,自负盈亏。