一、前言

我在14年买九阳的时候也同步关注了苏泊尔,那个时候苏泊尔和九阳的股价差距不大。转眼几年过去,苏泊尔越涨越高,九阳在15年牛市疯狂了一把就跌回到起点。(剔除2020年)

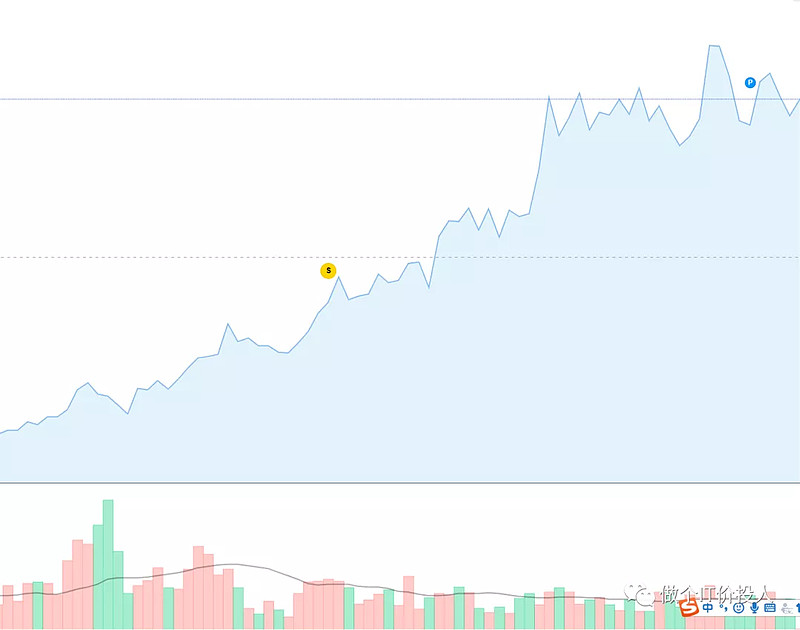

图1 苏泊尔

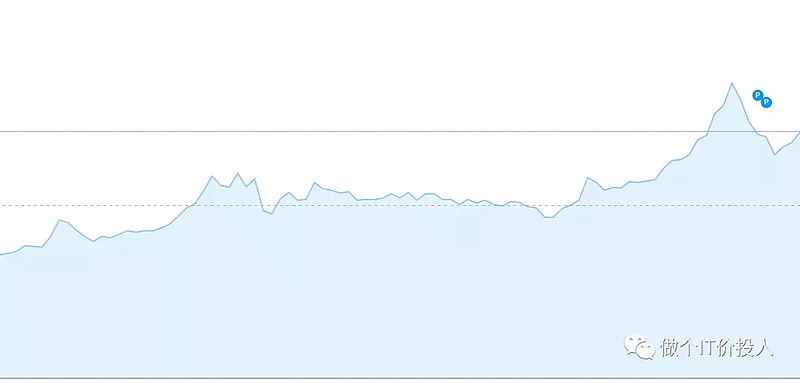

图2 九阳

看图1,图2股价走势图。

苏泊尔在牛市股灾后,开始走出了一步强劲爬坡走势,九阳牛市风光过后,处于长期横盘阶段。从19年后开始缓慢爬坡,在2020年三季报前爬到高点。

2011年法国SEB.S.A公司控股苏泊尔,改善和提升苏泊尔的经营水平,使其在15年-19年业绩大幅提升,造就股价戴维斯双击。

九阳控股股东上海力鸿联合鼎晖收购了SharkNinja的收购,JS环球生活初现雏形。2018年2月8日,九阳和SharkNinja(hongkong)合资组建尚科宁家科技有限公司。2019年12月20日,九阳母公司JS环球生活正式IPO上市港交所。

二、九阳与苏泊尔数据参数对比

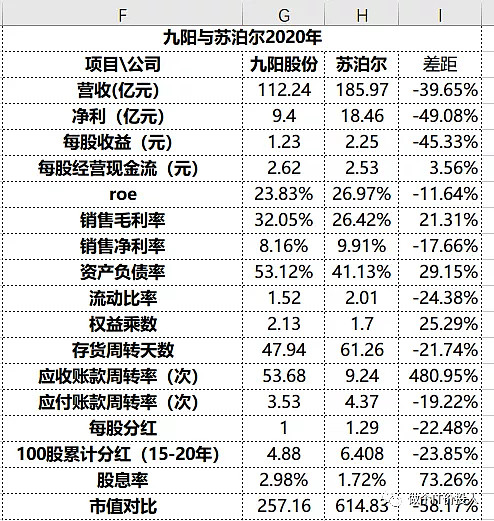

1、2015年九阳和苏泊尔数据对比

图1

对比说明:

1> 从营收和毛利大的指标对比,九阳与苏泊尔差距并不大。基本维持在30%左右的差距比例

2> 九阳当初的毛利率和净利率都要略高于苏泊尔,这个和当初的产品结构也有一定关系。当初九阳卖豆浆机还是卖的比较火的。

3> 存货周转天数和应收账款对比来看,九阳这个指标要明显好于苏泊尔。这个跟产品结构也有一些关系,例如九阳卖的豆浆机与苏泊尔的炊具两者比较起来,无论货值还是使用频次,相对来说九阳的产品迭代更快。

4> 九阳的分红从上市以来就很高,一贯的传统。苏泊尔分红也不差,尤其是后面几年业绩高速增长,期间在18-19年2次中报时分红,九阳只有19年中报分了一次。作为一个喜欢分红的投资者,确实让人感觉舒服。我觉得美股每年4次的分红挺好的。虽然总合计分红跟一年差不多,但每季度有分红,对于现金流管控很不错。

5> 市值是按照2015年4月8日,按照当时的股本换算,九阳的市值是高于苏泊尔。我当时以为自己算错了,算了几次。。。。(在我的脑海里,苏泊尔一直比九阳高的)

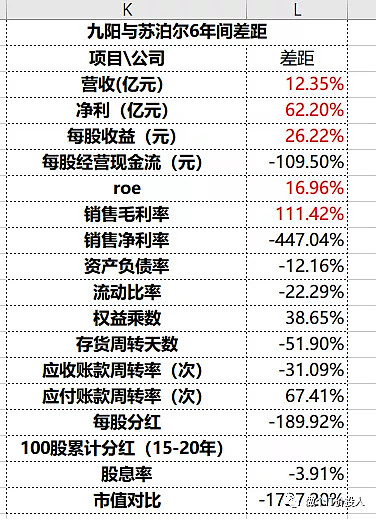

2、2020年数据对比

图2

图3 15年与20年数据对比的差异对比

数据对比说明

1> 2019-2020年九阳的业绩恢复到高速增长,这个从roe表现也可以看出。即使苏泊尔经历了2020年的疫情打击,但6年过后,九阳在净利方面与苏泊尔的差距还是拉大。我不得不承认,瘦死的骆驼比马大!

2> 6年期间,每100股,累计到2020年(2020年未分红到账),苏泊尔的分红还是要比九阳高。这个有赖于苏泊尔这几年业绩的高速增长,另外也跟其大股东是外资也有一定关系。国外的股东更看重分红。

3> 从存货周转天数和应付账款周转次数来说,九阳依然强于苏泊尔。但从趋势角度,2家公司面临的市场竞争更加的激烈。

4> 当前市值是按照昨天2021年4月7日收盘价来算,苏泊尔市值是九阳的2倍,而且苏泊尔还是沪深300的权重股。真的是眼睛一眨,苏泊尔早已经上云霄,九阳还刚学会会飞。哎,不管你喜不喜欢,苏泊尔前面几年业绩确实相当好。从15年同等持有角度来看,苏泊尔的股东要比九阳的股东幸福很多。

5> 九阳和苏泊尔的权益乘数和负债率角度来看,最近几年都有所抬升。

15年后基准利率都在持续下降,企业融资成本角度来讲,相对偏友好。

九阳和苏泊尔,我看了没有短期借款,现金流又是否充沛,对于这类公司,财务上的暴雷风险就明显小很多,拿着心里踏实。当然,从分红意愿角度,也可以佐证财务状况健康度。

6> roe增速,九阳慢慢赶上来,苏泊尔受制于2020年疫情,有所回落。我想疫情会倒逼苏泊尔渠道改革,后期阵痛是难免。当然,体量在哪里摆着,最多股价在高位横盘,就是最差的时候,苏泊尔的股价也没有跌破60元,近期的低点在64.7元。

三、九阳和苏泊尔的外援对比

1、外援介绍

苏泊尔母公司是法国的SEB EA公司,是一个国际化企业,拥有80个分支机构, 业务范围广及世界大部分国家和地区,员工总人数达15000名。赛博集团经营着两个世界知名品牌:特福(TEFAL)、好运达(ROWENTA)、以及其它四个地区的著名品牌,现持有苏泊尔(002032)71.31%股份,为其第一大股东。

九阳母公司是JS环球生活,前身是收购SharkNinja演变,形成的一家主要从事设计、生产、营销、出口及分销家电业务的投资控股公司。连同其附属公司,该公司通过两个业务分部进行运营。九阳分部通过线上及线下经销商销售九阳品牌旗下产品。产品包括蒸汽饭煲等烹饪电器,破壁机等食物料理电器,清洁电器和净水器等。SharkNinja分部提供Shark及Ninja品牌的小家电。产品包括吸尘器等清洁电器,食物料理电器,烹饪煲等烹饪电器和衣物护理产品等。

2、营收、净利、负债率对比

为了方便核算,欧元与美元按照1.16进行换算。

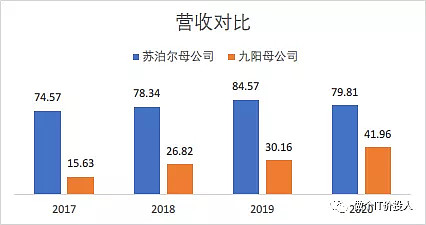

图4 营收对比

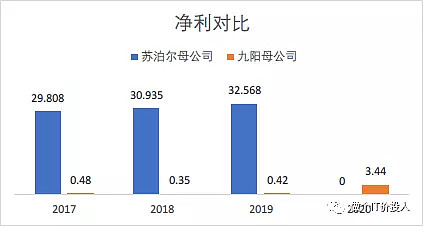

图5 净利对比

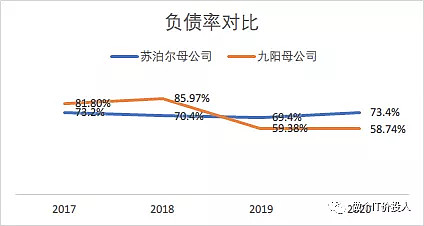

图6 负债率对比

对比说明:

2.1> 从整体的营收和净利角度来看,js环球生活与苏泊尔母公司差距甚远。后者是老牌企业,经营各方面都相对稳定。

2.2 > js环球生活从前身收购重组来看,首先解决了债务比重过大的问题,杠杆降下来比较多,SEB公司整体债务不低,但还是稳定在一个均线70%均线附近。从负债角度来看,目前js环球生活更优。

2.3、js环球生活的营收增长不错,尤其是2020年的净利,大幅提高。

这个有赖于北美市场疫情影响,宅经济发挥了作用。当然这个净利确实有些超预期。(九阳贡献也不低)

单纯的一年不能看到趋势反转,我只能认为有了趋势向好的苗头。

2.4、js环球生活的营收净利、负债端改善,对于九阳来说是一个好事。

a.外部需求强劲,带动关联交易放大,做大代加工业务

b.债务雷概率大幅降低,这样对于九阳也是一种解脱,起码能舒缓下。

3、九阳与苏泊尔各自与母公司的关联交易对比

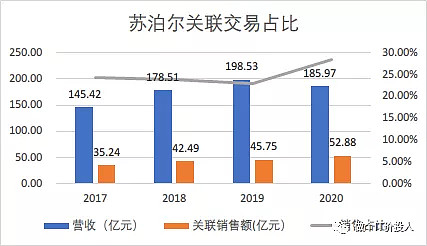

3.1、看近4年的关联交易。

图7

3.2、关联数据对比说明

a. 苏泊尔的母公司无论销售还是净利都不错,本身其把苏泊尔定义为中低端代加工点,订单持续力从最近今年的销售占比就可以看出来。

b. 九阳从2019年才开始,2020年扩大了关联交易额度。其销售占比与苏泊尔起来,还是相差很远。换一个角度,也意味着空间巨大

c。苏泊尔外销毛利率稳定在17%-19%之间。对于这个毛利,我们回头在看九阳的2019年外销毛利率8%,2020年上次中篇报告推算是负毛利率。

目前,js环球生活的负债下降的背景下,九阳在产品的毛利率上应该有不少的改善空间,我想未来的半年和年报中会有所体现。

四、后记

1、苏泊尔是我比较喜欢的小家电企业,不光是业绩,最为主要是他的模式跟现在的九阳很类似。前人走过的路,后来者可以模仿,少走很多弯路。

2、苏泊尔母公司11年控股,中间经历2-3年的调整,技术支持,提升苏泊尔的品质,外加外销订单扶持,两者相辅相成。

九阳与母公司js环球生活,品类上比苏泊尔互补更好,特别SharkNinja的清洁家电,在疫情期间大放异彩。

3、苏泊尔起步于2015年,我想九阳应该重塑于2019年,看看后面几年九阳是否能复制苏泊尔的发展路径。

4、很期待有一天,九阳也可以跟苏泊尔一样,列入沪深300指数。那时候,九阳将迈入新的台阶。

#九阳股份# #苏泊尔# #小熊电器# #红利策略# #家电#

喜欢的朋友,可以关注我的同名微信公众号。