最近这些年,“果链”先火后淡,慢慢淡出人们的视野,但无论是实业还是股票,“果链”的逻辑一直是有效的,一个案例是中国上市公司体系内的果链,以立讯精密为例,从2块多涨到60多,足足上涨了30多倍,核心便是拿到了苹果手机代工的订单

而另一个案例:很多地方政府在做招商规划的时候一般都会提一个词,叫“链长式招商”,什么意思呢,就是说在一个产业链中,你只要把握住产业链中的龙头企业、具有带头作用的企业,你就把握住的整个产业链最有价值的部分,而产业链上其他企业自然而然会被吸引来,类似的案例包括河南招商富士康、合肥招商京东方长鑫等,均通过龙头企业的招商投资带动了区域内相关产业的发展

当然,今天的重点不是苹果供应链企业,也不是链长式招商,而是最近大火的减肥药

从阵营划分来看,减肥药当前可以分为新药派和供应链链派

而新药则主要包括已经有产品上市的诺和诺德、礼来,尚在产品研发期的信达、常山、恒瑞、博瑞等,毫不客气的说,A股大部分GLP-1新药研发的企业都会草草收场,未来将会形成以诺和诺德和礼来为核心的两大N小的格局

而供应链企业则会像A股曾经的果链一样,随着龙头企业的成长而快速成长

首先,我们看一下这一波浪潮里火爆的GLP-1未来还有多大的市场空间?

首先看肥胖人群

依据《中国居民肥胖防治专家共识》的统计数据,自1990年以来,中国成年人中超重及肥胖的患病率平均每年增长1%。从1992年16.4%和3.6%(合计20.0%)增长到2018年的34.3%和16.4%(合计50.7%);

依据2020年的全国调查报告,2020年,在6~17岁的儿童青少年以及6岁以下的学龄前儿童中,超重/肥胖率分别达20%和10%。至2030年,中国成人(≥18岁)超重/肥胖合并患病率将达到65.3%,在学龄儿童及青少年(7~17岁)中将达到31.8%,在学龄前儿 童(≤6岁)中将达15.6%。简单以2020年成年人(16-60岁)人群近9亿,65%比例测算,成人超重及肥胖人群近5.8亿人。

其次我们看下龙头企业的预测

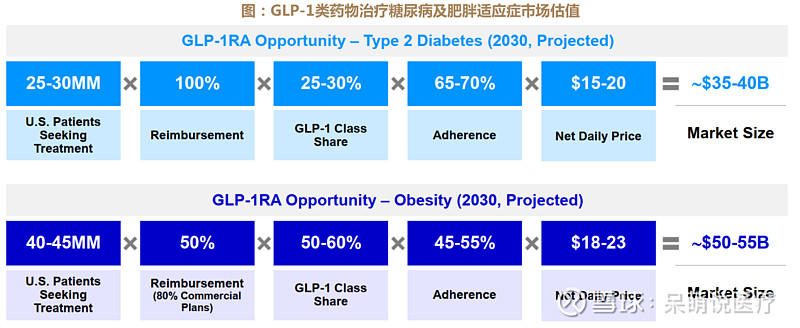

根据辉瑞公司报告预计2030年GLP-1在2型糖尿病和肥胖领域的美国市场规模可达900亿美元,有望取代PD-1/L1类药物成为“全球药王”。其中2型糖尿病药物市场约占350-400亿美元,减肥药物市场约占500-550亿美元

900亿人民币,按照7.2的汇率计算的话,是多少呢?

6480亿人民币

什么概念呢?

恒瑞市值3060亿,也就是说GLP-1到2030年当年的销售额就可以造出两个恒瑞

而根据经济学人报道,预计到 2031 年,全球 GLP-1 多肽类药物整体销售规模 有望达 1650 亿美元规模,美国市场规模可达 1000 亿美元规模,其中减重适应症市场约 600 亿美元,占比 60%;糖尿病适应症市场约 400 亿美元,占比 40%。

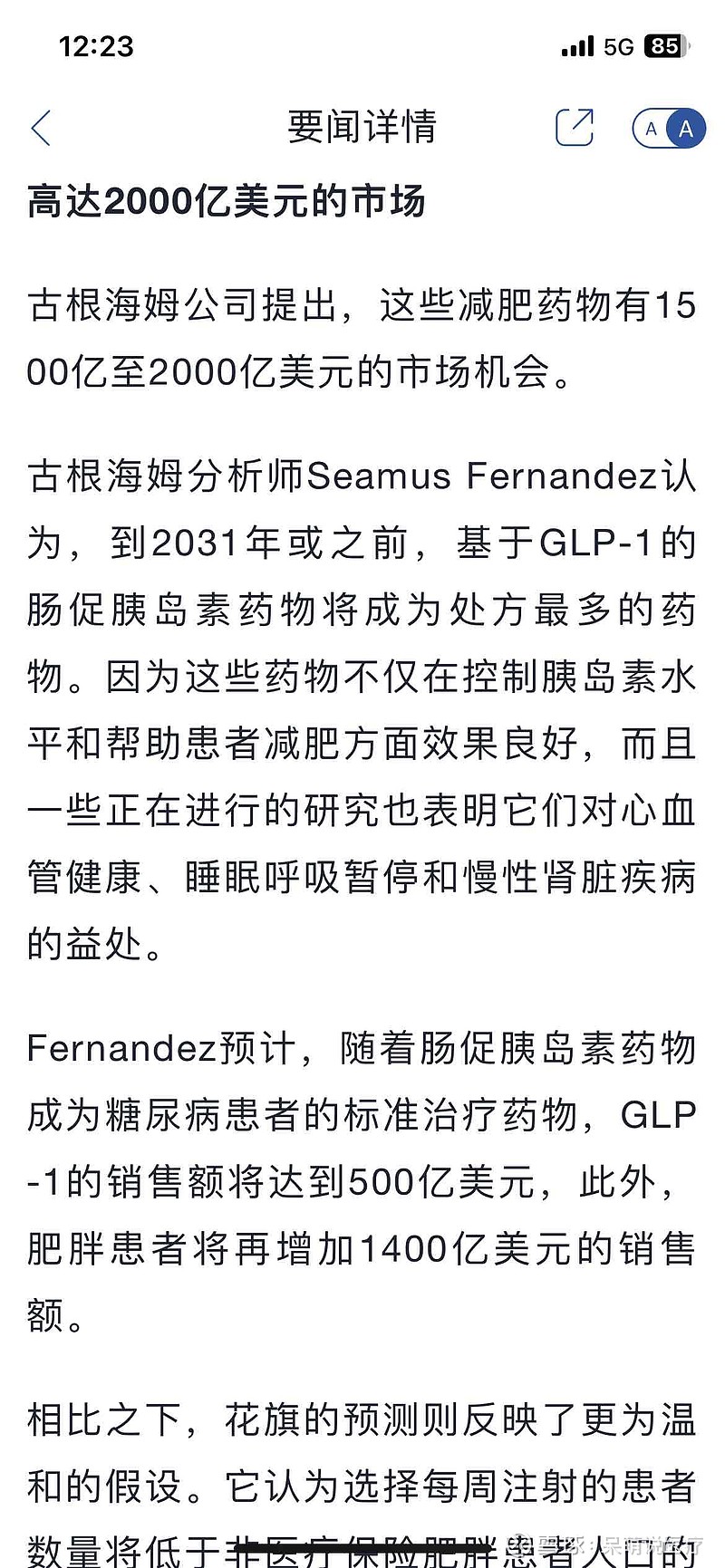

现在市场上看到预估最激进的是下边这个,市场规模有望达到2000亿美元,这里仅计算了糖尿病和减重,还没有计算NASH等新的适应症拓展,但可以确定的是,GLP-1这款药,还在不断突破大家的预期

那么,这个市场上有多少玩家呢?格局如何呢?

“2+N”格局逐渐清晰

有人说,常山、石药、双鹭等药企不是也有新药在临床么?

对不起,他们连入选N的资格也达不到

这个问题我们放到后边再说,先说一下当前比较火热的两家头部企业

丹麦企业,当时市值,4316亿美元,主要业务由三部分构成,分别为糖尿病、肥胖、罕见病。

其中,糖尿病主要产品线包括胰岛素、GLP-1等,受集采及GLP-1冲击,胰岛素业务未来占比会逐渐降低

肥胖管理业务,主要由两款GLP-1产品贡献,即利拉鲁肽和司美格鲁肽

罕见病领域主要包括血液病和内分泌疾病等

当前主要业务由糖尿病及肥胖管理带动

从在研管线看,主要聚焦在GLP-1产品,研发方向集中于新剂型开发和适应症拓展

而从业绩来看,2023年8月10日,诺和诺德发布二季度财报,上半年营收159亿美元,同比上涨29%。同时,诺和诺德宣布将全年营收预期增长率从27-33%上调到31-33%(也就是说下半年环比增速还是在提升的)。

其中:诺和诺德最大业绩动力源自司美格鲁肽,上半年销售额92亿美元,同比大涨88%。司美格鲁肽全年销售额预计突破200亿美元,占诺和诺德营收60%以上。其中注射降糖版Ozempic销售额61.8亿美元,同比上涨58%;口服降糖版Rybelsus销售额12.3亿美元,同比上涨97%;减重注射版Wegovy销售额17.9亿美元,同比上涨367%。

一个4000多亿美元市值的企业,产品还能增长50%以上,而且还在不断增长,可以说非常恐怖了,而具体到减肥产品来看,销售增速更是达到3.67倍

从中国市场来看,中国市场,司美格鲁肽Ozempic销售额23.6亿元人民币,Rybelsus销售额7100万元人民币,利拉鲁肽Victoza销售额8.9亿元人民币,Saxenda销售额1.07亿元人民币,GLP-1在中国销售额合计34.3亿元人民币,增长率100%。意味着中国GLP-1市场轻松突破100亿元人民币,诺和诺德仍然占据优势地位

然而需要看到的是,当前在诺和诺德一万五占比重,北美业务和国际业务仍是主要市场,中国市场在一季度甚至有一定下滑,但可以预期的是,在未来6.5亿肥胖人群的小飞侠,中国市场会持续爆发式上涨,这一点,将在明晚的三季度财报中得到体现

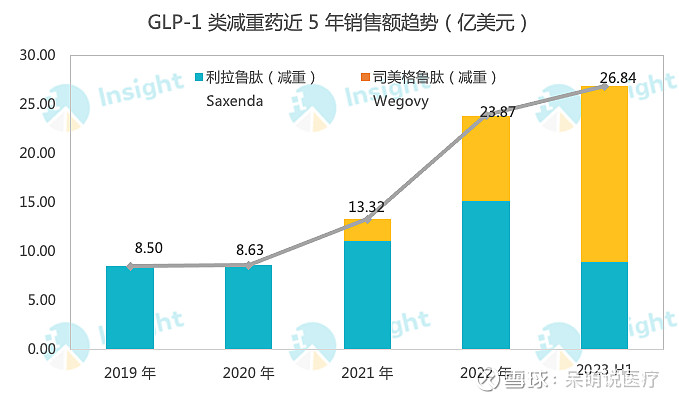

回顾近五年的销售趋势,相信大家都会被其增速震惊

而我们看下近期的财报预期

2023年10月13日,上调全年业绩预期,预计2023年全年销售收入增长32%~38%,经营利润(EBIT)增长40%~46%;诺和诺德此前曾于2023年2月首次发布2023年业绩指引,预计2023年收入及经营利润均同比增长13%~19%,此后分别于2023年5月、8月及10月逐次上调

一起期待明晚的业绩吧

支撑礼来的主要是GLP-1新药和阿尔兹海默症新药,其中GLP-1新药的主要事件如下所示:

先来看下业绩

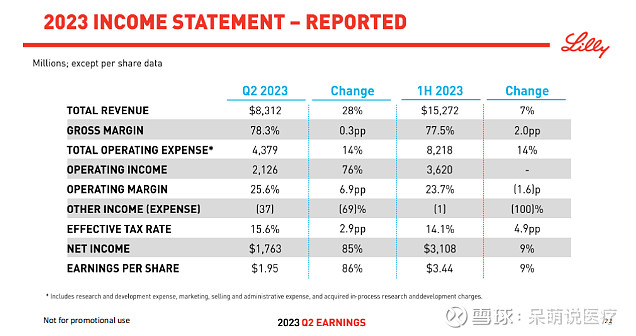

当地时间8月8日,礼来披露了2023年第二季度的业绩报告。数据显示,第二季度,该公司实现营收83.12亿美元,同比增长28.11%;实现净利润达17.63亿美元,同比大增85.11%;稀释后的每股收益为1.95美元,同比增长85.71%。

礼来药物治疗领域涉及糖尿病、肿瘤、免疫、神经科学及其他领域。其中,糖尿病领域二季度贡献收入50.11亿美元,是该公司最核心的收入来源。

其中,糖尿病领域的Mounjaro表现极佳,值得重点关注。数据显示,2022年二季度该药物的收入仅为1600万美元,而到了今年第二季度,其收入飙增至9.8亿美元。

据了解,替尔泊肽(Mounjaro)是葡萄糖依赖性促胰岛素多肽(GIP)和GLP-1双重受体激动剂,于2022年5月获FDA批准,用于2型糖尿病治疗。

鉴于业绩展现出的超预期增长,礼来更新了2023年财年的财务指导,将公司营收上调22亿美元至334~339亿美元。

回到前边,为什么说很多公司,现在炒的火热, 但依然无法进入“2+N”的最终格局呢

我们看一下当前的市场情况

这里问一个简单的问题:你听说过艾塞那肽(阿斯利康)和贝那鲁肽(仁会生物)嘛,这两款产品,实际获批时间都比司美格鲁肽要早,但现在整理市场格局甚至都懒得整理艾塞那肽了

这里最关键的核心是:礼来和诺和诺德的两款GLP-1的药品都太难得了,其成药的罕见性非常高,当初我们研究降糖的时候,也没有预估到现在这样的市场增速和潜在患者获益

其他的很多药品,我可以另起一篇文章,写一下他们的临床数据,来佐证我的观点

时间原因,今天这篇先写到这里,明天会写一下下游原料药潜在受益空间(减肥圈有自己的“果链”(2/5))