时间是伟大生意的朋友

股东:许多优秀的价值投资者正在购买高质量的跨国日本公司,而这些公司的交易价格低于净营运资本净值。你同意价值投资在日本存在吗?你会考虑买一些吗?

巴菲特:我们研究了所有主要市场的证券,当然也研究了日本的证券,特别是最近几年日经指数的表现远远低于标准普尔指数。

在日本企业的大部分领域,净资产收益率(ROE)都很低。

通过拥有一家净资产收益率很低的公司来致富是极其困难的。你知道,我们总是根据一个企业的资本收益来衡量它做了什么。

我们想做好的生意。你真正想要做的是在10年后成为更好的企业。我们想以一个合理的价格购买它们。

很多年前,我们放弃了所谓的“雪茄烟蒂”投资方式,也就是你试图找到一家真正很糟糕的公司,有着极低极低的售价,以至于你认为它还剩下一口免费的好烟。

你知道,我们过去常常捡起很多湿漉漉的雪茄烟蒂。有段时间,我的投资组合里全是它们。

里面还有免费的烟。我从中赚钱了。但是首先,这并不需要很多钱;其次,我们并没有发现周围有很多吸引我们的雪茄烟蒂。

但这些公司的股本回报率很低。如果你的公司的净资产收益率是5%或6%而且你持有很长一段时间,你在投资方面就不会做得很好。即使你一开始买的时候很便宜。

时间是糟糕生意的敌人,是伟大生意的朋友。如果你的公司的净资产收益率是20%或25%,而且长期如此,时间就是你的朋友。

但如果你把钱投入低回报的行业,时间就是你的敌人。你可能很幸运地选择了它被别人接管的确切时刻。

但是当我们买股票的时候,我们倾向于认为我们将拥有它很长一段时间,因此我们必须远离那些股本回报率低的公司。

查理?

芒格:是啊,买一家你真希望它在破产前就能清算的公司并不是那么有趣。(笑声)

巴菲特:我们也有过这样的经历。

芒格:没错。(笑声)

巴菲特:是的,查理和我,我们——可能只有我,我拥有一家无烟煤公司股票——可能在座的有些人不知道无烟煤是什么。我们还有过三个铁路公司、风车制造商。查理,我们还有什么宝贝?

芒格:纺织品(伯克希尔)。(笑声)

巴菲特:对,对,纺织品。我怎么没有想到。(笑声)

信不信由你,伯克希尔是个错误。我的意思是,我们投资伯克希尔,是因为从数据上看,它很便宜,就像60年代早期的一般投资一样。而在过去的10年里,这家公司赚的钱还不到零——在收购后的头十年里,它有一个巨大的净损失。

它的销售远低于营运资本,所以它是一个雪茄烟蒂。我们本可以在一个中立的基础上做我们后来做的事情,而不是在一个消极的基础上——实际上在中立的基础上我们会做得更好。但是经营伯克希尔这个过程很有趣。

(原文有删减)

--------------------------------------------------------

巴菲特认为衡量公司盈利能力的最佳指标,就是净资产收益率(ROE)。巴菲特曾说,“对公司经营管理业绩的最佳衡量标准,是能否取得较高的净资产收益率(没有不合理的财务杠杆、会计操纵等),而不是每股收益的增加。”巴菲特同时认为,“如果管理层和金融分析师们将最关注的重点不是放在每股收益及其年度变化上的话,公司股东以及社会公众就能更好地理解公司的经营情况。”

净资产回报率(ROE)的计算方法很简单,就是净利润与净资产之比,用以衡量股东的投入产出比。一般来说,ROE越高,代表盈利能力越强,股东投入的每一元净资产都能够创造更多的净利润。

巴菲特从三个角度来衡量净资产收益率。

第一,净资产收益率要高。“时间是伟大生意的朋友,是糟糕生意的敌人。”巴菲特如是说,“你很难通过投资一家净资产收益率很低的公司致富。”对此,巴菲特曾有过如下精彩论述:“我宁愿要一个收益率为15%的资本规模1000万美元的中小企业,也不愿意要一个收益率为5%的资本规模1亿美元的大企业。”

第二,净资产收益率要真实。由于净资产收益率是净利润和净资产的比值,而净利润和净资产在会计规则允许的范围内有很大的调节性,投资者需要对其进行调整还原,以反映公司经营的真实情况。比如说,投资者需要合理评估公司账面的存货价值、现金及应收款项的真实性、把非经常性损益的项目进行剔除等等。

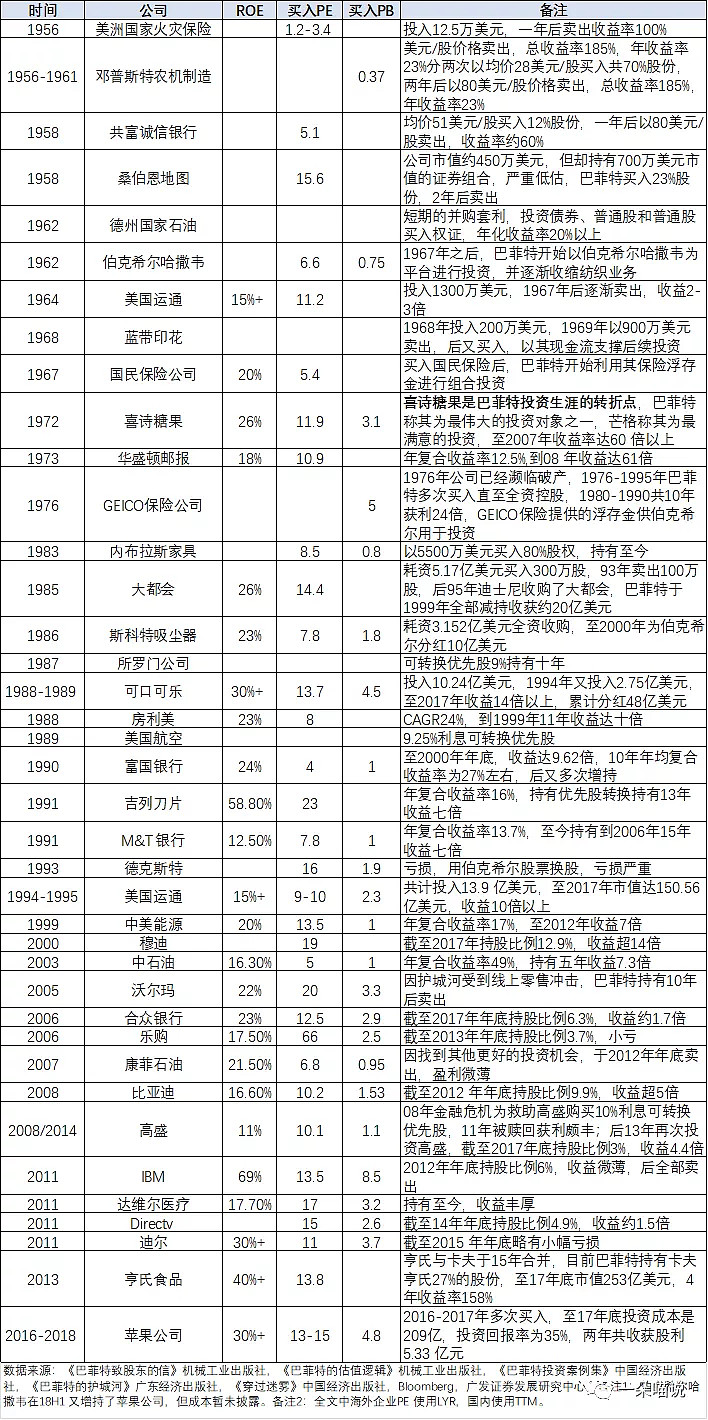

第三,更看重长期的净资产收益率水平。“当我们买股票的时候,我们倾向于认为我们将拥有它很长一段时间。”相对于一年的业绩水平,巴菲特更重视公司的长期盈利能力。复盘巴菲特历史上的主要投资,其绝大多数投资都具有较高的净资产收益率水平,伴随着在较低估值水平(或合理估值水平)以及长期持有,这些投资绝大多数都有着良好的回报。

图:巴菲特历史主要投资记录(截至2018年)

这背后最主要的核心原因是:高水平的净资产收益率必然会使得公司净资产的快速增长,从而不断提升公司的内在价值,进而对股价有益。集中投资于拥有高净资产收益率的好生意,正是巴菲特成功投资的不二法门之一。

其他的不二法门有什么呢?待下回分解。

------------------------------------------

感谢阅读到最后的你

你的评论、点赞或转发是我继续加油的动力