$洋河股份(SZ002304)$2月28日晚上,洋河披露2019年业绩快报,投资者一片惊呼,洋河股份再次暴雷了。

先来看看财务披露的财务数据:

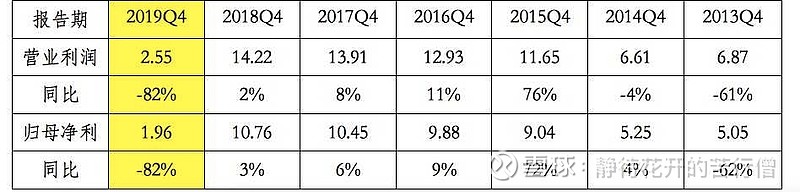

2019年Q4当季,公司营收20亿,营业利润2.55亿,净利润只有1.96亿,其中营收及同比增速创2013年以来最低水平:(亿元)

营业利润及净利润更是创其2009年上市以来单季度最低水平。

天呐,为什么在营收几乎相当的情况下,2019年Q4竟然比2013年Q4的营业利润和净利润差那么多?来剖析一下具体情况。

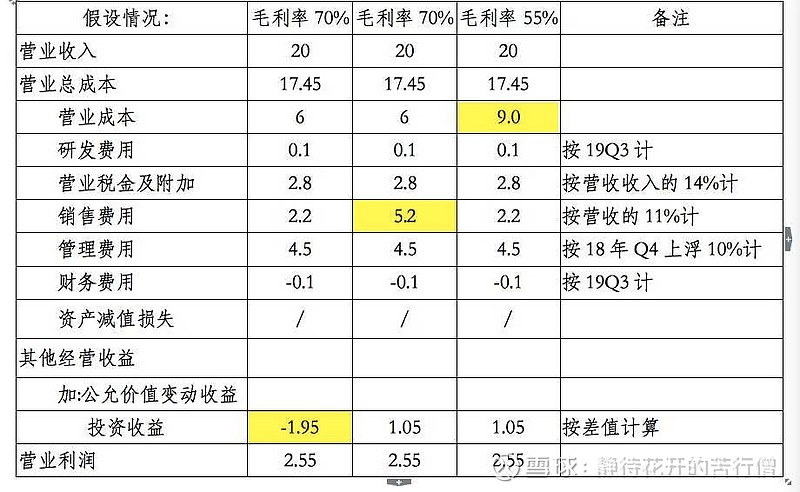

在完成同样20亿左右的营收的情况下,营业总成本相差了近5个亿,要知道2013年Q3的毛利率只有55%。那到底是那块成本增加导致营业利润率比最差当季还要低呢?老僧初步推测有三种可能:毛利率下降、销售费用上升、非经常损益(主要为投资收益)下降。

由于公司的研发费用、营业税金及附加、管理费用、财务费用相对稳定,因此均按备注部分假设应该大差不差。先来分析第一种情况,投资出现1.95亿元的亏损,由于公司大部分投资在房地产信托,目前公司未披露大额投资亏损,这种可能性不大。第二种情况,销售费用花了5.2亿,根据2018年年报,公司销售费用中大头为广告促销费用,占比超过销售费用的50%,因此如果是销售费用增加,同时营业收入(含预收账款)的大幅增加的话,说明公司的销售问题不大。第三中情况,也是最最糟糕的情况,公司毛利率从Q3的74%左右下降到55%左右,是什么原因会导致毛利率下降这么多?营业成本的大头在直接材料,占比约为70%,在粮食没有大规模减产的情况下,直接材料价格大幅上升的可能性不大。那问题是不是出在营收里面低端酒占比太高?或者降价出售?我想也不太可能,公司的产品销售应该是具有一定的延续性,既不会出现大比例出售低端酒也不会大规模降价促销。最大的可能应该是第二种情况,销售费用大幅增加,营收体现在预收账款里。是不是这样呢?一起看看快报的下半部分。

截止2019年末,公司总资产534亿,归母净资产365亿,从公司历年的报表来看,少数股东权利可以忽略不及,那么公司的总负债为169亿,比Q3末增加了69亿。问题的关键在于这69亿负债会出现在哪个科目。让我们来模拟一下公司的负债。

如果除预收款和其他应付款外的其他负债科目均以近5年季末的峰值计,预收款和其他应付款合计为90亿,预收款几乎全为预收货款,其他应付款主要为经销商未折算折扣和经销商保证金,19年上半年释放了十几亿的经销商保证金,导致半年报经营性现金流大幅下滑,在3季度末未见明显好转的情况下,要想在Q4经营淡季再大幅增加保证金的可能性极小。再谈谈经销商未折算折扣,这部分折扣相当于我们去商店买东西拿的抵金券,自然是买的越多,商家给的抵金券也就越多,在Q4销售只有20亿的前提下,公司凭啥给经销商大量的抵金券?那么这90亿里面除去三季度末41亿元其他应付款,老僧估计有40亿的预收款,比Q3末的预收款多了20亿。当然这是最最保守的测算,因为应付款和应交税金应该都被老僧大幅夸大了。合理情况下,应付款应该在12亿左右,应交税金应该在25亿左右,那预收款及其他应付款合计将达到惊人的125亿,已经超过了峰值水平(2018年末两者109亿)。无论是哪个科目增加了,说明经销商渠道已经得到了改善。

当然还有非经营因素的考虑,刘化霜接替朱伟任公司销售副总,正常情况下,会把2019年业绩适当调节到2020年,让刘有个好开端,2019年Q3就有这个征兆,刘是7月16号公告的任命的。现在又有新冠病毒这个不可控因素,对白酒企业的业绩影响还是挺大的,调节力度自然就会更大。

所以,各位看官,洋河真的再次暴雷了吗?#洋河股份# #洋河Q4净利大降八成#