5月28日大基金三期成立,募集资金超3400亿,实际加上地方资本撬动的半导体投资资金至少3倍以上,也就是接下来的1-2年之内国家要在国产半导体领域投资超过1万亿,可以说是为了解决卡脖子问题不计成本的进行投入,当然大基金大概率是不会亏损的。

大基金一期是阳光普照式的投资,从硅片、晶圆厂、设备、材料和设计公司全部投了个遍,二期重点对材料端和设备端进行了投资,一期和二期的投资基本解决了我国成熟制程全产业链的国产替代(除光刻机),主要的代表有长鑫、长存、北方华创、中微公司、通富微电等等。

那大基金三期成立的目标就是两个,一个是对EUV光刻机的进一步研发,追赶荷兰阿斯麦公司,但是目前中国唯一光刻机标的便是上海微电子,目前还没有上市,本文不作深度讨论。另一个便是成熟制程扩产,尤其是支持以长鑫、长存为代表的存储扩产,目前我国存储主要依靠美光、海力士等进口,每年进口额6000亿人民币,而目前长鑫、长存的营收仍处于百亿级别,就算扩产10倍也仅仅只占每年进口额的50%,与之对应的便是10倍的半导体产线扩张的支本开支,而在目前老美对我国半导体行业的打压,这10倍的资本开支也就落在我们国内自己的半导体设备企业头上。就以初具规模的两家设备公司为例,北方华创作为国内第一个平台型半导体设备企业其2023年营收达到220亿,但其设备在业内只能说是国内领先水平,无法与国际一线厂商应用材料和泛林相比,而中微公司作为国内芯片刻蚀设备龙头,其生产的设备也已经进入国际一线大厂,尤其是在目前炙手可热的英伟达G200扩展中用到的HBM产线的扩产过程中,刻蚀设备必不可缺,可以享受国内国外高速增长的红利,下面我们来看一下两家公司的具体财务状况。

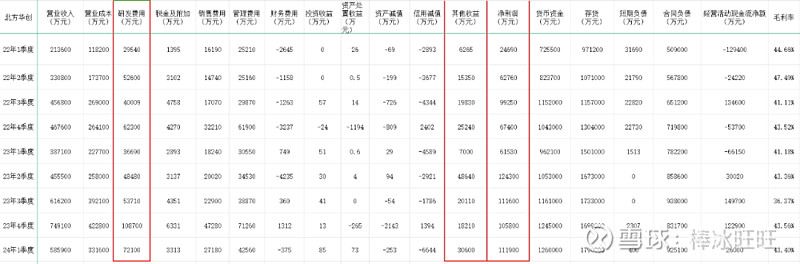

北方华创22年至24年1季度财务分析

北方华创2024年第一季度营收同比增长51.36%,净利润同比增长90.40%,从上表大家可以在毛利率比去年一季度增长2.3%,结合第一季度58亿的营收来讲,毛利率的提升对净利润的影响约为1.3亿;同时大家可以看到研发费用同比增长了近100%,约3.6亿,可以看出北方华创研发投入巨大,为后续订单提供了保障;而其他收益主要就是政府补助比去年增加了2.3亿,结合去年一季度和二季度政府补助情况来看,原本24年二季度的政府补助是提前计入了一季度,美化了财务报表,因此如果不计算提前计入的政府补助,24年第一季度的净利润应当为8.89亿,即净利润正常应当增长率为44.5%,与营业收入增长的速度保持一致,较为合理,因此在计算二季度增长率的同时应当剔除政府补助的影响才较为客观。

假设保守估计北方华创24年营收按照一季度增速50%计算,24年保守营收在330亿,净利润58.48亿,对应目前PE为28.9倍,结合芯片行业估值和50%增速,本人觉得应当至少给予50倍PE,相比目前市值有73%的成长空间,即合理市值应当为2924亿,对应股价为550元,当然这仍然是保守估计的情况。

为何我会说这是保守情况计算,首先第一点就是国产替代和扩产大环境下,且目前还没有一家可以与北方华创竞争的平台型企业,具有强大的先发优势;第二点是目前长鑫长存的加速扩产会导致业绩逐季度环比增长,我们可以从上表的的研发费用、存货、合同负债增长情况进行管中窥豹,24年1季度研发费用同比增长100%,说明在研项目不断扩大;24年1季度存货和合同负债同比增长20%,说明备货和待验收项目规模也在不断增长,实际的增长情况要等待二季度报告出来后我们再作进一步的分析研判,但是我觉得大方向不会错。

接下来再来看一下中微公司。

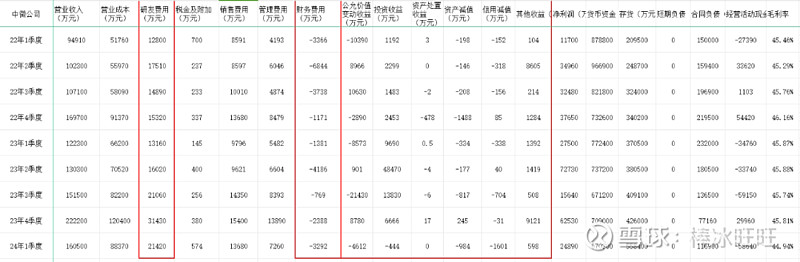

中微公司22年至24年1季度财务分析

中微公司2024年第一季度营收同比增长31.23%,净利润同比减9.53%,从上表大家可以在毛利率比去年一季度减少1%,结合第一季度16亿的营收来讲,毛利率的提升对净利润的影响约为-1600万;同时大家可以看到研发费用同比增长了近60%,约8000万;而我们再看财务报表中的其他影响净利润较大的指标发现:财务费用相比去年同期带来1900万盈利,公允价值变动收益+投资收益+资产处置收益+资产减值+信用减值+其他收益总计相比去年同期带来-8435万元亏损,如果剔除掉非经常性损益部分-8435万元的影响来计算中微24年1季度的利润应当为3.33亿,同比23年1季度增长21%,与其营收的增长相匹配。

同样假设保守估计中微24年营收按照一季度增速25%计算,24年保守营收在78.3亿,净利润22.3亿,对应目前PE为39.5倍,可以看出其估值明显要高于北方华创,那导致这种估值的差异到底在哪里呢?

那就又要回到之前提到的,中微公司通过20年的努力在刻蚀设备领域不仅在国内是行业第一,在国际领域也是数一数二,其董事长尹志尧为美国应用材料公司原副总裁,带领应用材料在刻蚀设备领域全面反超美国泛林,其本身为美籍华人但因美国打压中国半导体行业,他毅然决定放弃美国国籍,投入到为中国半导体突破美国封锁的事业中,具有极强的家国情怀,值得我们尊敬。

同时中微公司还在布局薄膜沉积设备,并于近期推出了两款产品,进一步向半导体平台型公司纵深发展,向北方华创发起挑战,而目前提到的长鑫、长存的扩产,除了光刻机设备首当其冲的便是刻蚀设备,目前中国有也仅有中微公司1家的刻蚀设备可以用于先进制程,极具稀缺性,因此其估值理应比北方华创高。

再从财务报表角度,我们也可以看到中微公司的存货逐季增加,且增加的幅度较高,尤其是24年1季度存货环比增长30%,造成存货大幅增长的原因主要为半导体设备的验证周期普遍较长,要等待全部设备到位产线跑通后才能计入营业收入,说明中微发出的商品也是逐季在大幅增长;同时合同负债环比增长50%,说明23年的去库存阶段已经结束,24年各大晶圆厂的支本开支随着阿斯麦光刻机的到位,开始大幅增长,中微合同订单也开始大幅度增长,结合长鑫、长存、三星、海力士等知名存储厂商的HBM扩产,中微的未来应当是星辰大海,可以说是下一个中国的应用材料!

那像中微公司这样的公司应当如何给予估值呢,本人觉得一季度的增速代表不了24年全年,明显是较为低的,参考24年1季度中公司财务报表中指出刻蚀设备的增速在68%,公司全年的增速应当至少维持在60%,因此24年全年营收应当保守估计为100.2亿,净利润为28.6亿,本人觉得应当至少也给予50倍PE,相比目前市值有62%的成长空间,即合理市值应当为1430亿,对应股价为230.6元,与2021年市场按照市梦率给出的最高价234.47元一致,但是这次不同的是经过3年的努力,中微已经把当初的市梦率变为了现实。

以上均为按照近期数据给出的短期目标价,但是结合长鑫、长存10倍的扩产空间来说,中微、华创都有可能成为5倍甚至10倍股,坚持价值投资,成为耐心股民,陪伴中国半导体突破美国霸权主义的封锁,应当是我们这一代股民的愿望!