斯坦福棉花糖实验是一项著名的心理学实验,在这项实验中,一个孩子可以选择立即吃掉一个棉花糖,或者等待15分钟后吃掉两个棉花糖。在等待期间,研究人员会离开房间,并观察孩子是否能够抵制诱惑。后续的跟踪研究中,研究人员发现那些能够等待更长时间以获得更好奖励的孩子往往有更好的人生结果,比如更高的学业成绩、更健康的体重、更强的自控力等。

很少有企业能够穿越周期,正如你很难买到穿越牛熊的基金产品。主要原因在于,很少有管理者能够抗拒立即吃掉一个棉花糖的诱惑,譬如过去十年间地产行业奉行的高周转。

但总有一些人,一些企业,他们克服了人性的弱点,选择了自律和延迟满足,当然,他们也收获了两颗棉花糖的奖励。

近日,龙湖集团率先披露了2023年中期业绩,保持财务高度自律的龙湖仍拥有行业少见的财务安全性,在行业经历高歌猛进和深度调整后,深耕多年的开发、运营及服务三大板块协同发展优势开始显现,形成了一种稀缺的“增长 + 平衡”发展范本。

01

稀缺的财务自律

截至 2023 年 6 月末,龙湖有息负债总额 2071 亿元,较去年末下降 0.4%,作为少数拥有三大国际评级机构“全投资级”评级的房企,尽管受到整个行业暴雷事件影响,但龙湖平均融资成本仍仅为 4.26%,较去年末略增 16 个 bp,仍维持较为稳定的融资成本,并处于行业低位。

每次危机出现,都为我们提供了一次难得的压力测试和投资复盘的机会,而最终是价值观决定了你将如何应对和自处。

通过复盘,我们发现龙湖的融资能力突出的原因在于企业经营层的财务自律,早在三年前,龙湖就提出“降负债”策略,持续压降负债规模。我们可以看到,龙湖的总负债相比2022年下降较多,而资产负债率指标相比2021年有一个显著的降低,股东权益则日渐提高。正是高度的财务自律,使龙湖再一次通过了市场的压力测试,赢得了市场资金的青睐。

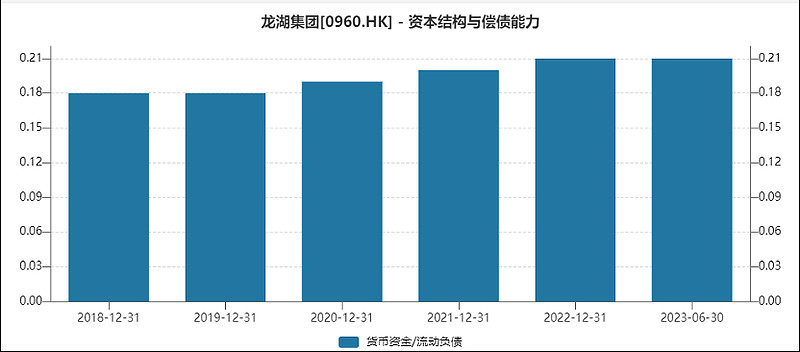

三道红线方面,龙湖继续维持绿档。扣预资产负债率为62%,现金短债比为1.96x,净负债率为 57%,达到近5年新低。

当前,龙湖的在手现金高达724亿元,可以覆盖全部短期债务。长期债务规模也在稳步降低,在业内普遍面临流动性风险的时候,龙湖7月共偿还41.9亿人民币公司债,8月共偿还41.8亿人民币公司债,近期又以市场化方式在二级市场回购企业债券。

财报显示,龙湖1 年内到期债务仅占比18%,有息债务平均账期从去年末的6.67年拉长至 7.19 年,整体债务规模稳中有降的同时,结构持续优化。

截至 8 月 18 日,龙湖年内剩余到期公司债仅为 1.2 亿元,年内债务无兑付压力,结构健康。

往前看,龙湖已对 2024 年到期的有息债务偿付进行清晰铺排:年内有望提前偿付完明年到期的境外银团(月均偿付 20-30 亿元)、明年无其他境外债到期;明年境内债务到期约 240 亿元,龙湖预计新增开发贷、物业经营贷和经营现金流盈余可提供充分覆盖。此外,公司2023年度第一期中期票据已发行完毕,规模为11亿元,(3年期,利率仅3.5%)也为其带来额外资金补充。

02

稀缺的战略定力

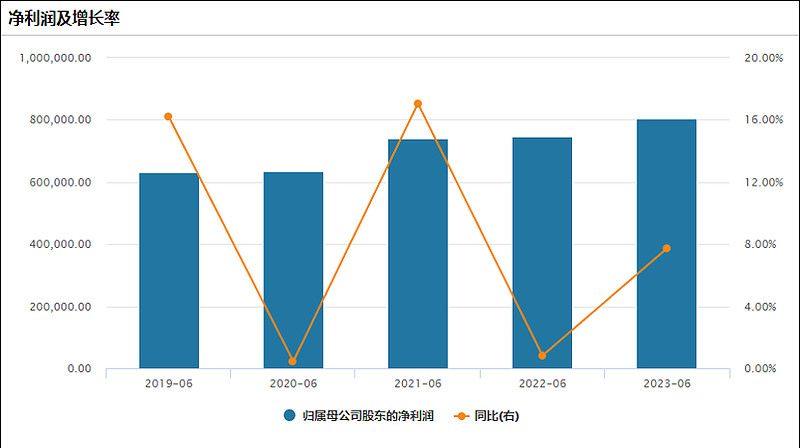

2023年上半年,龙湖实现营收 620 亿元,同比下降 34.6%,实现归母净利润 80.6 亿元,同比增长 7.7%。剔除公平值变动等影响后,股东应占核心溢利仍同比增长 0.6%。

在行业整体下行,约 60%的上市房企预计亏损的情况下,龙湖集团能够实现核心净利润的正向增长,实属不易。

具体拆分来看,龙湖营收下降主要是由于开发业务收入同比下降导致,但随着政策放宽及市场见底反转,凭借龙湖在高能级城市的长期深耕,这一部分收入的回升将是大概率事件。

同时,财务的稳健和较低的融资成本,也让龙湖能够在上半年积极补仓。

龙湖上半年拿地金额达250 亿元,同比增长 12.7%,拿地建面 257 万方,同比增长13.6%,目前龙湖总土地储备面积 5489 万方,土储充足,且多是位于长期深耕的高能级城市,上半年所获地块均位于一二线核心城市,如上海、杭州、西安、成都、深圳等地,预计将成为房地产复苏的第一批受益者。

从利润上看,龙湖利润在营收下降的情况下保持增长,主要原因在于毛利率 22.4%较去年同期提高 1.2 个百分点,而毛利的增长又来自于高毛利的运营服务业务收入占比达到 19.5%,较去年同期提高 7.8 个百分点,较去年全年提高10.1个百分点。

2023年上半年,龙湖集团由运营及服务业务组成的经营性收入实现 122 亿元,同比增长 10.4%,非开发业务利润占比增至过半,其中,运营业务租金收入达 63.3 亿元,同比增长 8%,毛利率为 77.3%。将运营收入再度拆分,主要来自于商场运营和长租公寓板块,分别占比达77%、19.4%。服务业务及其他不含税收入达58.4亿元,同比增长13.0%,毛利率为31.9%,较上年同期增长8.3%。

这无疑是一个让投资者兴奋的趋势,因为收租和物业两项业务,是房地产行业能够同时满足现金流、规模化、高毛利仅有的两颗明珠。

取得如此成绩,离不开龙湖一直以来坚定的战略定力,正如其半年报中所述:

以战略定力和余量思维应对周期的不确定性。

以运营及服务业务中最需要耐心培育的商业地产举例,2011 年龙湖开启“优土储、强运营、控成本、持商业、精团队”为关键词的战略转型,同步将更多的心思注入于商业地产的沉淀、多元业务的探索。相比于其他大幅加杠杆追求规模的房企而言,龙湖集团的谨慎及长远性战略让龙湖在销售排名榜上一度式微。

这一阶段,龙湖集团销售规模虽无明显提升(2013-2015 年销售规模近乎无增长),但其购物中心数量相较 09 年有较为明显的提升——由 09 年的 4 座(且仅位于重庆市)拓展至15 年的17 座,其中重庆增至 9 座,成都、北京、西安、杭州分别为 4 座、2 座、1 座、1座。

站在当下看,2011-2015 年这一期间的战略转型其实对于龙湖集团的进程意义非凡。2011年为行业转折点,彼时行业趋势上并不明朗,虽然房企之间的战略出现了较大的分歧,但当年愿意“持商业”并且持之以恒的坚持下来——特别是在 13 年行业销售天量下仍能坚守住的地产企业并不多。

得益于这一期间内的沉淀,龙湖集团积累下了丰富的商业运营经验、积淀了商业运营能力、培养了 TOD 项目开发能力,所积累的经验、能力也成为了当下龙湖商业运营的核心竞争力。

自2002 年龙湖集团开发首个商业项目,21年时间里,先后发展出天街、星悦荟两大商业业态品牌。2023 年上半年龙湖购物中心租金收入 50.1 亿元,同比增长 7.7%,出租率 95.4%,较去年年末提升 1.5 个百分点。购物中心销售额 310 亿元,同比增长 43.5%,恢复强劲,随着经济探底回升及国家促进消费的措施落地,成长空间仍可期待。

与此同时,商业地产的赋能也在一定程度反馈住宅开发,2023 年上半年,龙湖实现销售金额985 亿元,同比增长14.8%,实现销售面积580 万方,同比增长13.0%,销售排名位列克而瑞百强排行第 7 名,较去年同期提升 2 名。

开发、运营及服务三大板块协同发展,使龙湖的发展质量不断提升,可以看出,龙湖已基本完成了从单一房企向综合性地产服务商的转变,形成了多业务相互支撑的格局。这不仅强化了抗风险能力,也为龙湖的持续发展提供了新的想象力,多元业务版图的完善,有助于龙湖在不确定性的市场中寻找到确定的增长。

03

稀缺的投资标的

2021年12月中央经济工作会议首次提出“探索新的发展模式”,同年12月住房城乡建设部原部长王蒙徽接受新华社采访表示“过去形成的“高负债、高杠杆、高周转”的房地产开发经营模式不可持续”,2022年12月中央经济工作会议提出“推动房地产业向新发展模式平稳过渡”,2023年4月政治局会议强调,推动建立房地产业发展新模式。

新模式下,“三高”模式向轻重并举综合性运营商转变将成为不可逆的时代趋势。参考海外房地产业发展经验及国内现实特征,轻重并举、开发+持有的综合性运营商或是当下国内大中型房地产商发展方向。

我们可以看到,2023年2月国家宣布启动不动产私募投资基金试点;3月发布《关于进一步推进基础设施领域不动产投资信托基金(REITs)常态化发行相关工作的通知》,首次明确将消费基础设施纳入公募REITs试点范围,优先支持百货商场、购物中心、农贸市场等城乡商业网点项目,保障基本民生的社区商业项目发行基础设施REITs。随着多种股权融资渠道逐步松绑,未来房地产企业融资模式将从债权融资为主向股债多元化融资转变。

从房地产行业模式转变的大趋势上看,龙湖属于稀缺的优质资产,这种稀缺,不仅是发展模式的稀缺,还是其优秀管理层能力的稀缺。因为世界上只有一条护城河,就是企业家们不断创新,不断地疯狂地创造长期价值。

目前,房企股价普遍从高位回撤较多,但从基本面看,龙湖业绩的稳定增长、财务的安全性、多航道发展动力等优势已得到市场的认可,中报披露后,多家券商纷纷给出了“买入”评级,随着政策红利释放、市场回暖,龙湖估值修复的空间十分可观。

在新的发展阶段,龙湖正顺应行业新常态,调整步伐,构筑起可抵御风险、持续前行的发展格局,龙湖自 2009 年上市至今已有十余年,为少数的长跑稳健选手。考虑到龙湖丰富的土地储备资源(有质有量)、运营及服务业务迎来发力期、及龙湖本身所具备的低融资、强管理的特点,公司具备兼顾稳健与成长的基础,有望在行业周期运转中,穿越周期。