近期于成都举办的一场投资者沟通会议上,有机构分析师提问新希望高管:「2022年是否会有在养猪、地产两个遭到双杀的可能?」

这个问题很有价值,但新希望的高管并未正面回复。

2022年,养猪和卖房这两个举足轻重的民生行业却双双业绩变脸,成为了年报预亏损重灾区,堪称难兄难弟。期盼周期反转的新希望于今日终于迎来了虎年的第一个涨停板,在此之前其股价一年内下跌37.65%。

猪价拐点已至?2022年,新希望是否看得希望?

01

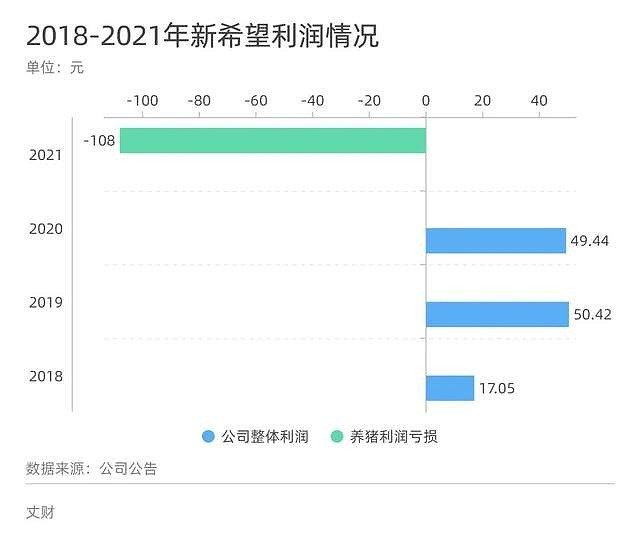

新希望(000876.sz)发布的年报业绩预测显示,2021年净利润预计亏损86亿至96亿,同比去年下降幅度为273.94%至294.17%,主要亏损在养猪板块(全年预亏 103-113 亿)

目前掌管新希望六和的刘畅是刘永好的女儿,自其2013年接班以来,新希望首次出现亏损,也是公司十几年来的首次严重亏损。

有两点造成了如今局面,一是市场问题,二是管理问题。

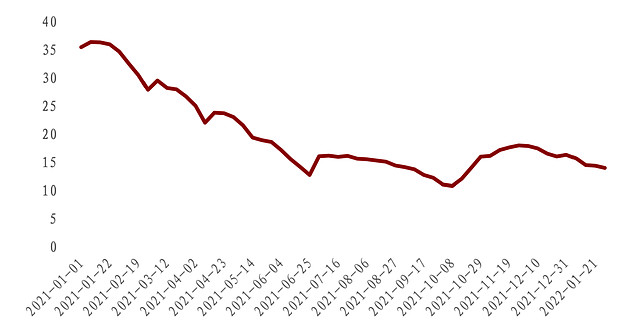

2022年,猪肉价格进入下行周期,最低点探至10.78元/公斤,跌幅达70.34%。

受此影响,新希望2021养猪板块几乎亏掉了过去三年的利润。

2021年,新希望六和出栏生猪997.81万头,较同期增加20%。但由于国内生猪产能逐渐恢复,生猪价格较去年同期大幅下降(公司商品猪销售均价同比下降约42%)。同时因饲料原料价格连续上涨(国内玉米价格创历史新高、豆粕现货价格也大幅上涨)、公司仍有部分外购猪苗育肥出栏、以及公司持续推进种猪更替与优化等因素,使得生猪养殖成本同比明显上升,公司生猪养殖业务出现大幅亏损。

简单总结就是两点,价格低,成本高。

价格受制于供需,在中国猪肉需求长期稳定的情况下,供应端的数据是判断猪肉价格的重要数据。

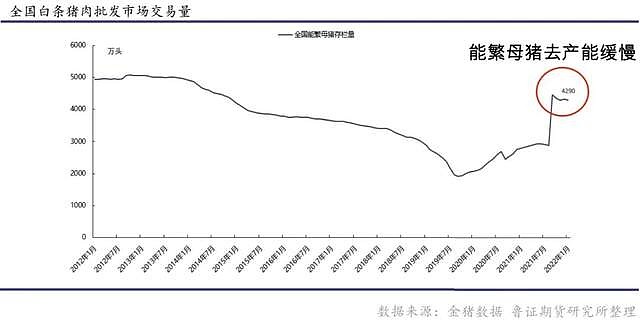

能繁母猪这个指标是观察猪肉供应的重要指标,用大白话说,即场内能生崽的母猪的数量。有多少能繁母猪,就决定了当前行业的产能有多少,如果母猪太多,未来供应量肯定也不会低。相反,如果能繁母猪很少,那对这个行业就是毁灭性打击,猪肉就会贵上天。

当下,全国生猪产能面临过剩。

目前,农业部公布了最新能繁母猪存栏数据:今年1月末全国能繁母猪存栏量为4290 万头,产能仍过剩,从下图可见,自去年7月份开始能繁母猪存栏持续下降,但去化速度十分缓慢,全国能繁母猪仍然处于高位。

产业的内卷加剧,或许是产能出清缓慢的一大因素。

牧原股份2022年出栏目标 5032.9 万头,较 2021 年出栏量增长率不低于 25%;

温氏股份2022年出栏目标 1800- 2000 万头,增长 30%-50%;

新希望2022年出栏目标 1300 万头,增长 302 万头;

天邦股份 2022年初步目标 600 万头,增加 180 万头;

傲农生物2022年出栏目标 600 万头,增加 275 万头;

唐人神2022年目标出栏 200 万头,增加 45.77 万头。

从目前的情况看,猪企2022年实际出栏量仍将继续增加。

一方面,大量产能需要快速投产否则将会有大量折旧产生,进而扩大亏损。另一方面,全行业已经陷入深度亏损,近期养殖场户每出栏一头商品猪,头均亏损要超过 300 元,出栏越多亏损越多。

进退两难的局面下,大部分头部集团企业选择了继续扩大投产以维持市场份额,毕竟谁也不想放过下一轮猪周期价格回升的补血窗口。

但猪周期,真的会如约而至,或者说,价格的回升会如想象中猛烈吗?

02

根据农业农村部印发《生猪产能调控实施方案(暂行)》,“十四五”期间,以正常年份全国猪肉产量在5500万吨时的生产数据为参照,设定能繁母猪存栏量调控目标,即能繁母猪正常保有量稳定在4100万头左右,最低保有量不低于3700万头。

回顾五年来猪周期能繁母猪的数量,能繁母猪数量能够维持在3700-4100万头,市场大致供需平衡,十个月后出栏价格位于11元-17元的区间(去除2019年1-3月非洲猪瘟特殊时期),高于或低于这个数字,就会出现供过于求或供不应求。

显然,3700万头到4100万头并非是一个能让猪企兴奋的数字,毕竟这意味着供需平衡,在生产效率日益提高、养猪企业继续放量出栏的当下,下一轮猪周期的价格预期将会大大降低。

2月22号发布的中央一号文件也明确表明,国家将会防止猪肉产能大起大落,在此情况下,猪企想要降低亏损或是冲击利润,必须要提升管理效能。

而新希望目前最大问题恰恰在此。

根据公开信息,新希望2015年末正式进入养猪行业,于2019年起开始高速扩张,2015年-2020年,新希望的生产性生物资产为3.27亿元、4.62亿元、4.78亿元、5.18亿元、25.11亿元、117.98亿元,其中2019年-2020年跨越明显。

去年8月,刘畅以新希望六和董事长的身份,给员工发出一封信,信中刘畅坦言:“在猪产业快速扩张后,管理能力未及时跟上,影响了生产效率与盈利能力,导致了多年来的首次亏损。”

例如,衡量猪场效益和母猪繁殖成绩的重要指标psy(指每头母猪每年所能提供的断奶仔猪头数,直接影响完全育肥成本)。

有投资者于去年年底向新希望董秘提问:「请问今年公司这么大力度的淘汰母猪,为什么现在PSY还是在17-18左右?明年母猪PSY能达到多少?」

新希望董秘回复表示,经过过去一年养殖规模的快速扩张,现阶段公司在养猪的管理能力上有些被稀释,在一些指标上公司和友商是有差距的,但同时也在努力改善,向友商靠近。

截止2021年9月,四大猪企业PSY分别是「牧原股份24 、温氏股份22、正邦科技22 、新希望18」,对比四大猪企业的PSY,新希望是最低的。

另外,新希望披露其拥有7000万头猪产能,但是21年全年只能出栏1000万头左右,可以看到其产能利用率确实较低。

而在俄乌冲突影响小麦等粮食出口、国际粮价进一步上行的当下,玉米、豆粕等主要饲料原料价格持续走高,也让新希望等一众猪企为之恐慌。要知道,饲料成本占到整个生猪养殖成本的56%左右,饲料原料成本通常占饲料总成本的90%以上,而玉米和豆粕等基础农产品是生猪饲料的主要原料。

这是否又会再一次挤压成本?扩大一季度的亏损?

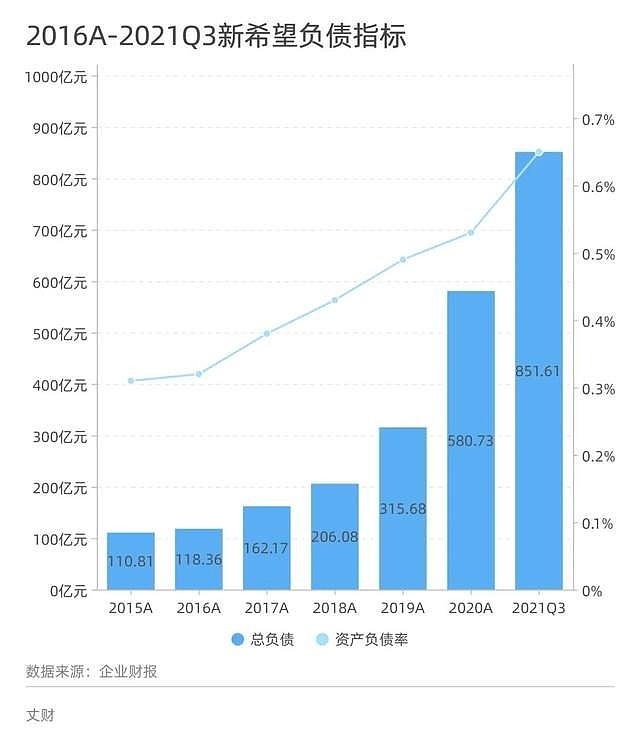

同时,我们不能忽视在扩张下伴随而来猛增的负债,自2016年2月,公司董事会 审议通过了《养猪业务战略规划》大力发展养猪业务后,新希望负债总额从118.36亿元猛增至2021年第三季度的851.61亿元,资产负债率自31.46%飙升至64.83%。

我们预测,在猪周期产能出清缓慢,猪价可能继续探底的情况下,对2022年新希望的利润表现和猪价预期应保持谨慎,能否减少亏损、修炼内功、提升管理,才是摆在新希望管理层的头等大事。