在这个多事之秋的日子里,第二轮集中供地正逐步开启。

上周,土拍市场终于迎来了规则升级之后的首城——福州,随后济南、青岛和天津纷纷开拍,目前22城已有4城完成第二轮集中拍地,降温之势已经出现。

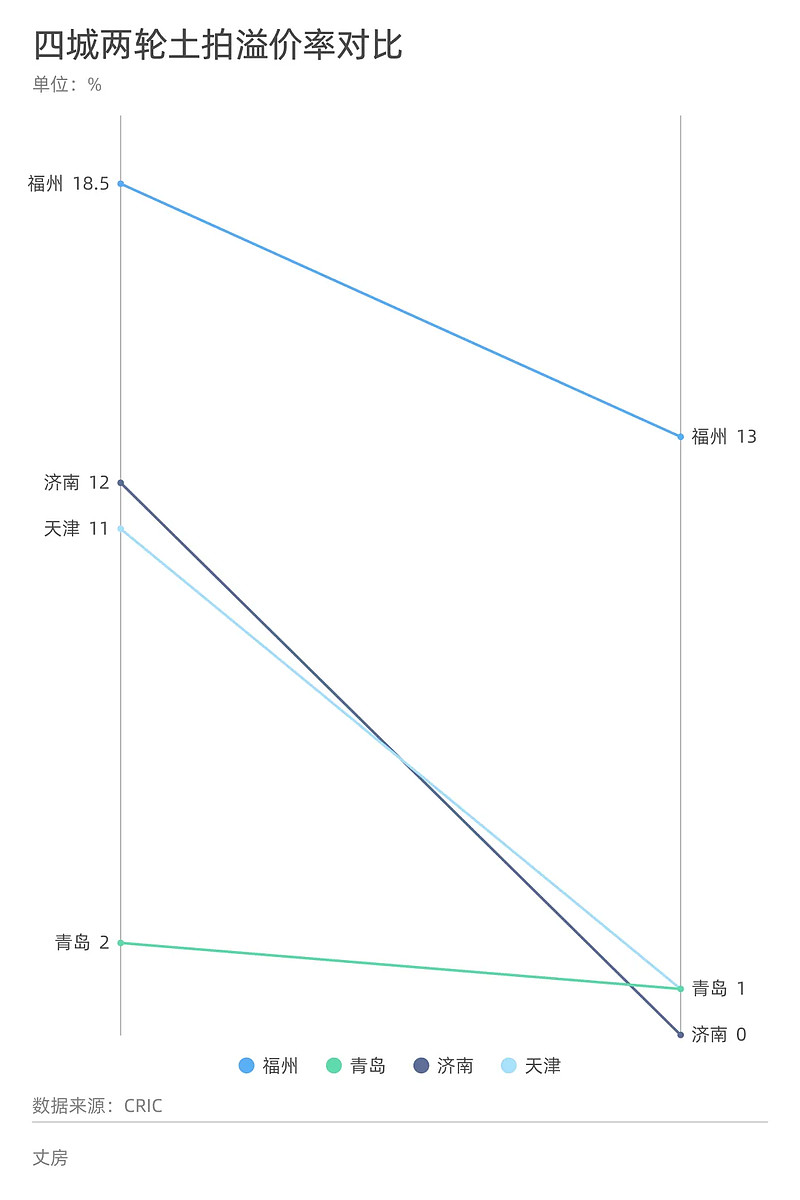

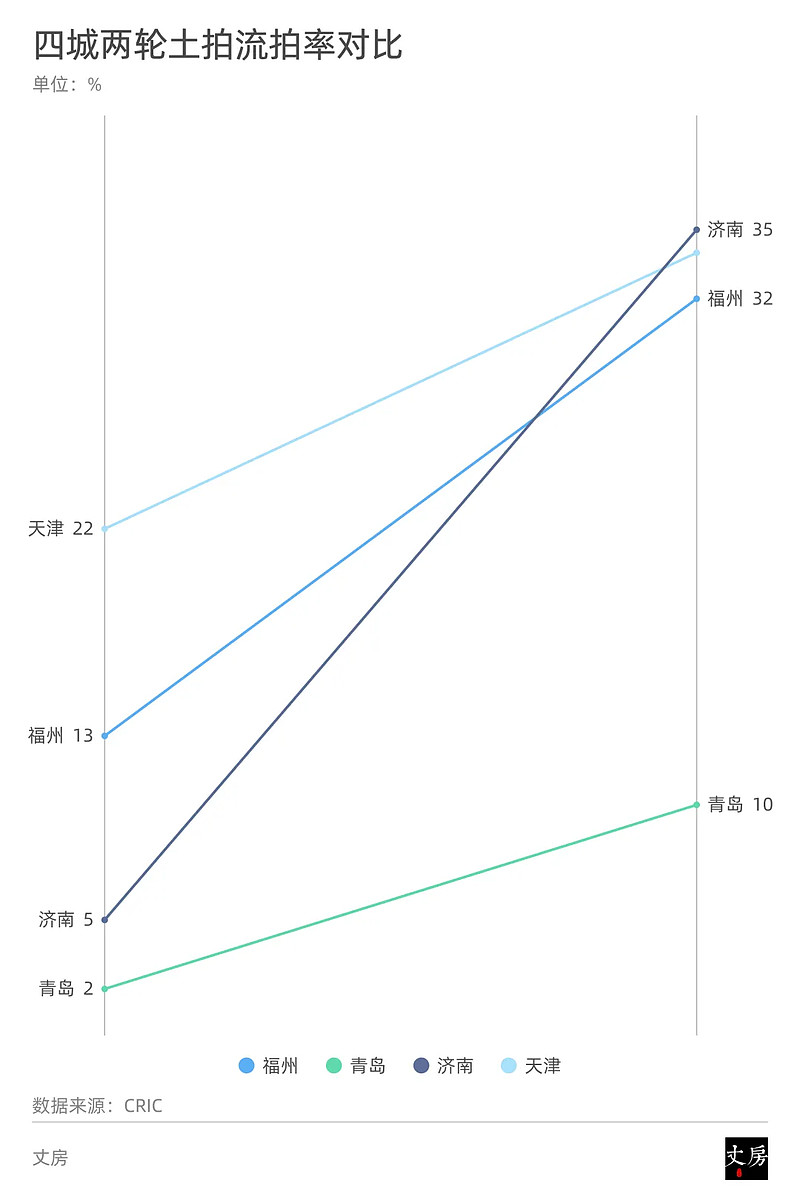

根据CRIC数据,完成第二轮土拍的四城土拍溢价率均出现下降,而流拍率却均出现上升。

我们认为,当热点城市的面粉不再备受哄抢,对于房企来说即是机会也是风险。

机会的产生由两方面因素驱动。

「一」、本次土拍规则的变化,包括单宗地块溢价率不超过15%、取消竞配建、以摇号、一次性报价、竞品质等方式决定最终竞得人、加强房企购地资格管理、严格购地资金审查。

方丈曾听房企内部人士吐槽,上半年为了抢地集团分派了多个马甲进行参拍,资金流压力甚至蔓延到项目上的施工进度,同时大家都清楚,本次中报季房企的利润普遍承压,龙头房企更是带头下降。

光是潜在利润的提升,就足以让众多房企摩拳擦掌了,而土拍规则升级之后的首城——福州就是很好的例子。

刚刚过去的福州土拍平均溢价率为13%,较首轮出让平均溢价率下降5.5个百分点,尤其是三江口地块,地房比仅有32%,房地差过万元,盈利空间可观,进入摇号环节的10宗地块有8宗地成交楼板价较周边地价下降。此外,天津在本次出让地块中亦有多宗中心六区优质宅地,而本轮土拍整体平均地房比仅为42%,较首批次成交地块下降6个百分点。

限制宗地最高溢价率以及严控马甲的规定,意味着房企将能保障一定的利润空间和相对灵活的现金流,既能预防部分资金压力大的房企“暴雷”事件,也能给房企的利润提供一定的保障。

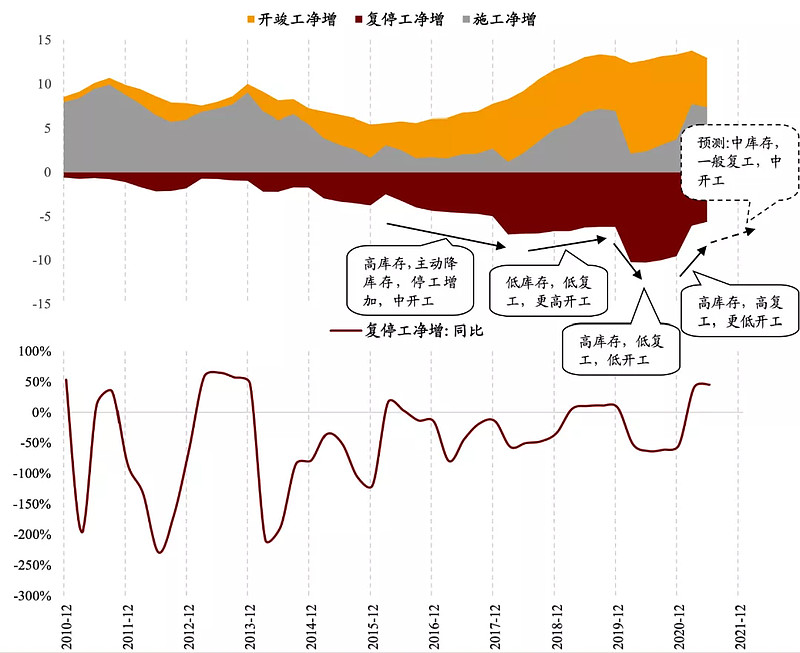

「二」、上半年房地产行业处于高库存、高复工、低开工阶段,从下图我们能够清晰地看到,自2021年开始,房企的复停工净增迅速(下图红色部分),从历史地位一路回升,冻结的库存有望在最后几个月加速消化。

△招商证券

上半年房地产前端需求偏弱(螺纹等),而后端需求(玻璃,铝等)偏强,从期货价格上看也能佐证以上观点。随着房企的历史库存清理完毕,逻辑将回归竣工-拿地-开工的经典模式,房企补库存动能较强,下半年将是房企补货的机会窗口,考虑到「三线四档」和「拿地销售比40%」的顶层要求,如果企业上半年拿地销售比较低,且公司杠杆率较低,则有较大的可能在第二轮土拍中取得一些盈利能力较高的土地。

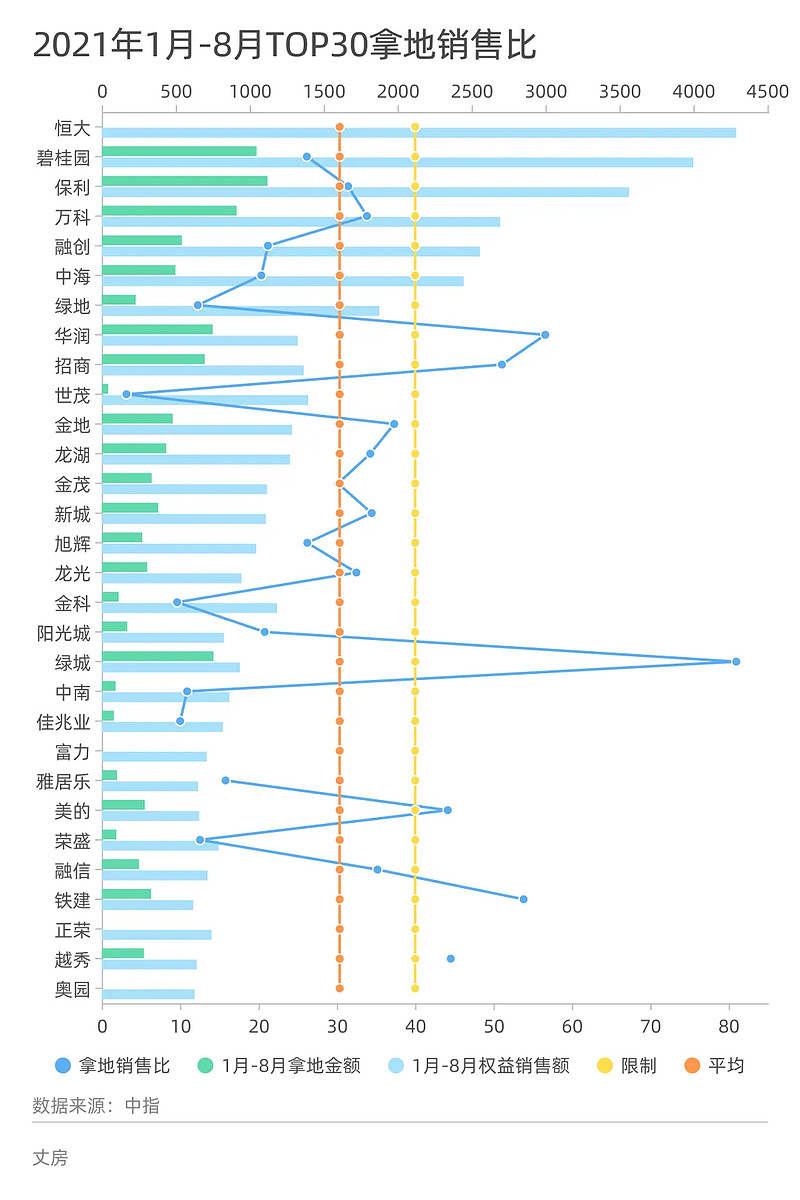

根据中报数据,我们梳理了数据,作为参考。

可以看出,截止八月TOP30拿地销售比超过40%的房企共有6家,除美的置业外,其余5家均为国/央企,这也与我们7月发布的《中小房企最冷一天》观点一致,同时,剔除无拿地数据的4家房企(恒大、富力、正荣、奥园),TOP30的平均拿地销售比为30.36%,随着历史库存和第一轮土拍库存的加速开工,第二轮土拍TOP30房企仍有不小的拿地空间。

当然,风险我们同样不能忽视,其产生也由两方面因素造成。

「一」、若行业回归拿地-开工-销售-再拿地的经典逻辑,销售的走向则至关重要,这也是为什么中报季大部分房企坚持「以销定产」的发展逻辑。

但市场数据的反馈是较负面的,正如孙宏斌中期业绩发布会上所言,下半年的销售压力很大。

从今年 6 月开始,销售拐点就已出现,若后续金融调控工具持续收紧,同时限购等政策保持现状的话,需求仍将有较大压力。尽管迎来传统金九银十销售旺季,但由于按揭额度偏紧的局面较难改善,多个重点城市房贷利率有所上调,需求端资金环境持续收紧,预计年内销售压力将持续增大。

「二」、如今更加严格的顶层调控让市场的周期演变更难预测。

自7月22日,住建局强调进一步落实城市政府主体责任,强化省级政府的监督指导责任,对调控工作不力、房价上涨过快的城市要坚决予以问责后,目前已有11城发布楼市调控新政促进房地产市场平稳健康发展。

回顾历史, 2016 年-2018 年,严格执行的限价政策让大量楼盘因为限价被动囤积或者不给予预售,形成库存堰塞湖。2018 年 8 月开始限价政策放开,变为区间管理(即“稳地价,稳房价,稳预期”),此后库存堰塞湖得以逐步疏通,冻结库存开始进入市场。

本轮调控的张弛,将决定第二轮甚至往后土拍市场参与者的判断。

即将开始的超热点城市苏州和杭州土拍就是最好说明:

据乐居财经报导,截止9月14日苏州挂牌的23宗地块(其中2宗已终止)仅有4宗地块有报价,其余地块均仍无动静,包括备受关注的园区车坊、胜浦地块。

据浙里地产报导,截止9月15日中午12点,杭州第二批集中供地中的十宗竞品质地块报名截止,全部十宗竞品质地块中,九宗地块报名未达标,无法进入后续正式竞价环节,相当于“流拍”。仅富阳富春湾新城地块的报名情况符合要求。

总体来看,土拍市场规则的优化令市场悲观情绪有所缓解,房企利润率有望迎来底部向上的拐点,但销售端不明朗的形势也让手握入场券的房企更加谨慎,当「厂家」不再哄抢「面粉」,这意味着行业分化格局愈发鲜明。