8月25日,佳兆业集团控股有限公司(股票代码:1638.HK)发布2021年中期业绩报告,对比目前已经发布中报的十余家房企,佳兆业的核心数据十分突出:

三道红线:全面达标,进入绿档阵营

销售端:前6个月合约销售额638.5亿元,同比增长77.2%;销售面积380.6万平方米,同比增长79.6%。

利润端:营业收入300.7亿元,同比增长34.8%;净利润30.8亿元,同比增长30.5%;核心净利润39.3亿元,同比增长28.9%;毛利率和核心净利润率分别为30.9%、13.1%,排名房企前列;

土地端:城市更新未转货值约3450亿,上半年转化了700多亿货值的土地储备、下半年还将转化750亿、未来一两年再转化1400亿,连续三年被评为中国房地产城市更新优秀企业TOP1

这是目前为止最让地产投资者为之振奋的房企中报,两个交易日内上涨超14.16%就是最好的证明。

01

房地产行业的红利逻辑正在改变,从过去的土地红利到现在的管理红利,进入比拼精细化管理的新阶段,更加考验房企的运营水平。

业绩会上,佳兆业集团联席总裁兼执行董事李海鸣表示:“从我们自身工作起,持续地实施PMO精细化管理体系,缩短从拿地到开盘的时间,拥抱科技创新,发力数字营销,持续提升产品溢价能力、加快签约回款,最大限度地以自有资金撬动公司运营。”

所谓PMO,即为Project Management Office(项目管理办公室),通过各职能部门共同参会协调项目进程,实现集团对各地项目的有效监控,提高项目运作的效率,万科、龙湖这样的三好生亦采用这样的工程管理模式。

特别是旧改项目,精细化管理和运营能力更是重中之重。

典型的地产公司是在平整好的土地上造一座小区,开发周期2.5-3年,而旧改项目周期则拉长至5-8年,这要求一家房企具备极强的城市资源均衡配置、 空间规划优化、产业统筹协调等能力。

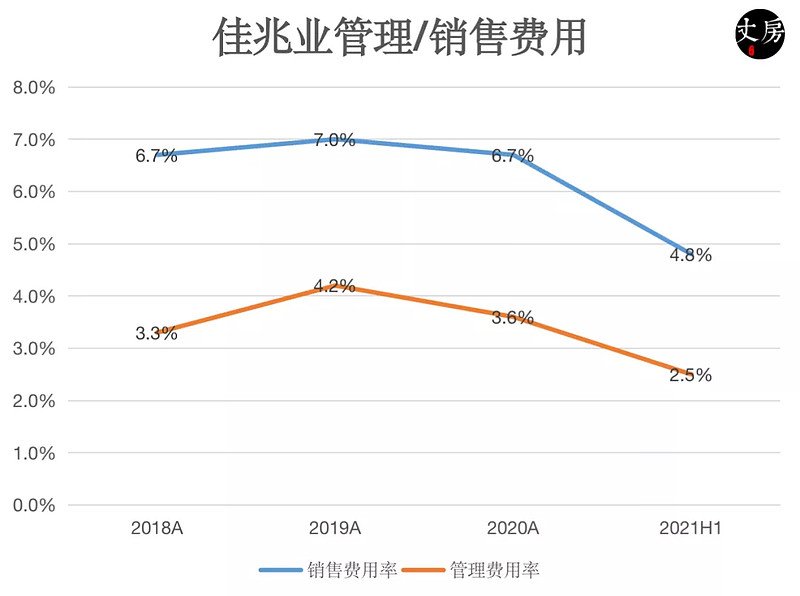

高效率意味着从中标到结转的速度,也意味着中间耗费成本降低。上半年,佳兆业通过全面提升精细化管理水平,加强计划节点的铺排,在提升产品品质和质量的同时,实现公司收入、利润的稳步提升以及管销费用占比降低。

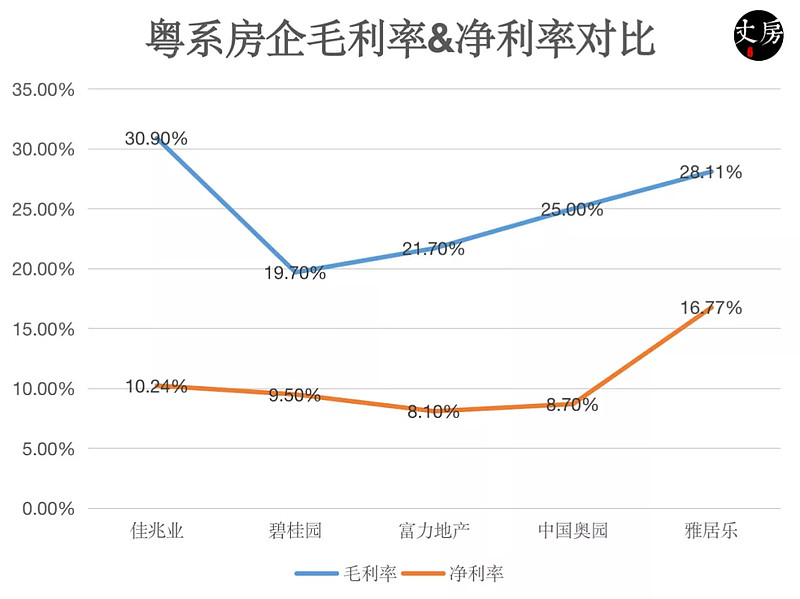

从利润率来看,佳兆业位列行业前列,和已公布中报的其他粤系房企相比优势明显,毛利率位居首位,净利率位居第二。

02

房地产行业的市场逻辑同样正在改变,从过去的增量市场到现在的存量市场,更加考验房企的城市战略和多元化拿地能力。

从城市选择上,佳兆业前6个月合约销售额638.5亿元,同比增长77.2%;销售面积380.6万平方米,同比增长79.6%。其中,销售金额占比最大的分别是珠三角地区和长三角地区,占比分别达48.4%和22.6%,合计贡献近70%的销售额。

长三角和珠三角,无疑是兵家必争之地,成长力无限和供地有限的矛盾格局下,在上半年的集中供地中大多下辖城市的溢价率过高,这无疑加剧了房企和人民的成本压力。

实施城市更新行动是党的十九届五中全会作出的重要决策部署,是国家“十四五”规划纲要明确的重大工程项目,风口之上,越来越多的房企将旧改的战略意义拔高,TOP10强房企从2018年开始纷纷成立旧改团队。

但要知道,佳兆业已深耕旧改22年。

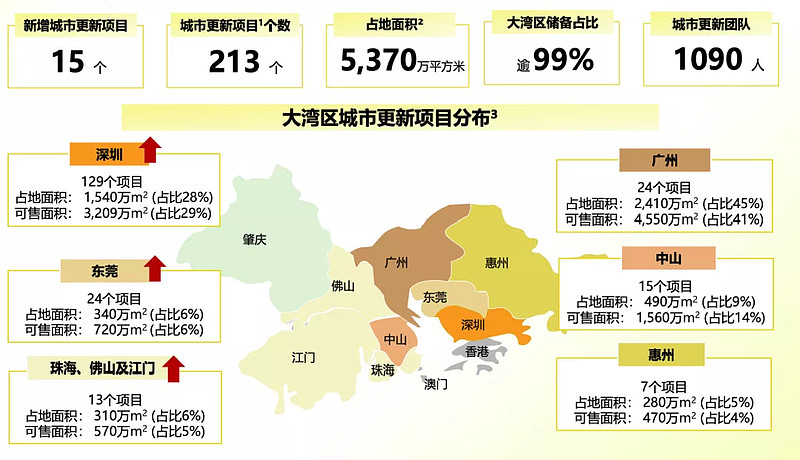

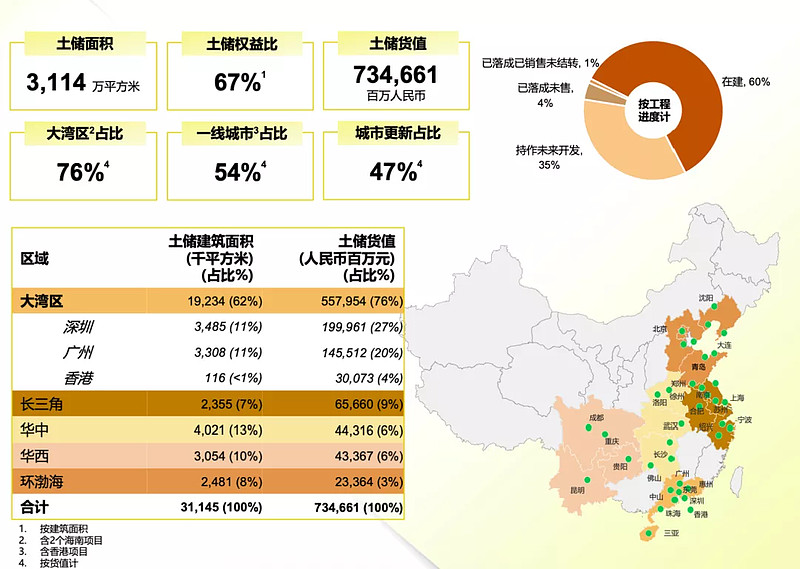

截至2021年6月30日,佳兆业拥有213个城市更新项目,占地面积超5370万平方米,按货值计算,深圳、广州两地占比73%。

可以说,佳兆业站在大湾区和城市更新的双重风口之上。

正如张磊在《价值》一书中所说:做任何生意,不要只看今天的收入和利润,这都没有意义。关键是看能给这个社会及所针对的消费者,创造多少价值。只要坚持了这个标准,时间和社会就一定会给予奖励,而且是持续、巨大的奖励。”

随着集中供地政策的实施,招拍挂市场竞争加剧,通过城市更新转化供地,已成为佳兆业核心竞争力。

图片上传中......

上半年,佳兆业城市更新项目新增转化可售面积约112.5万平方米,新增货值约727亿元,转化货值已超2020年全年,转化效率明显提升。下半年预计还将转化155.2万平方米,对应货值超742.1亿元,预计全年转化货值较2020年将翻倍增长。

这意味着利润将继续释放。

2021上半年,佳兆业通过招拍挂、收并购、城市更新等多元拿地方式相互补充,新拓项目15个,新增土储权益面积246万平方米,新增项目对应货值1031亿元,按权益代价计50%位于一线城市。

截至2021年6月30日,佳兆业总土地储备约3114万平方米,总货值约7347亿元,其中城市更新贡献土储货值占比约为47%。佳兆业在大湾区的土储货值约5580亿元,占比76%;深圳、广州可售货值约3455亿元,香港可售货值约301亿元,土地储备规模稳中有增,质量不断提高,为业绩持续增长提供强力支撑。

03

房地产行业的发展逻辑同样正在改变,从过去的迅速膨胀到现在的健康发展,更加考验房企控制杠杆的能力。

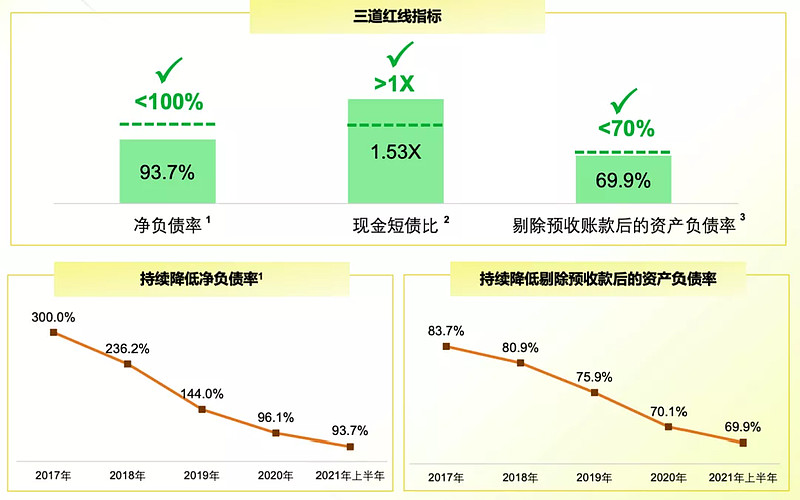

三道红线上看,佳兆业完美达标。其中,净负债率为93.7%,自2017年以来实现八连降;现金短债比为1.53;剔除预收款的资产负债率为69.9%。

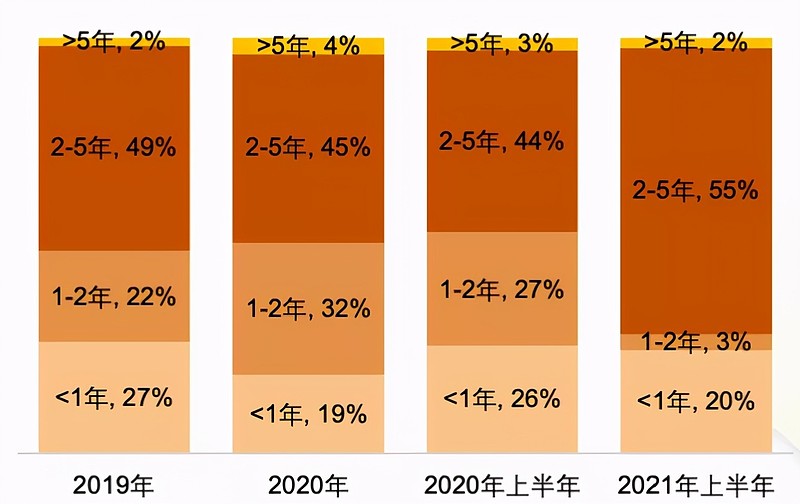

2021年上半年,佳兆业拥有在手现金487.4亿元,同比增长20.4%,长短债比例更加优化,2年以上债务总额占比57%,同比增长10%。

境内融资方面,公司成功发行了包括尾款ABS、供应链ABS/ABN,长租公司债在内的标准化产品总计18.4亿元,发行金额较上年同期增长186%。

境外融资方面,公司不仅实现了还款周期的拉长,还实现了债务结构的优化:发行总计23.8亿美元的优先票据,偿还18.9亿美元的优先票据,并以HIBOR+210bps的成本获得了14亿港元的银行贷款。

在业绩报告会上,公司CFO吴建新也表示未来公司将继续主动控制有息负债规模、调节长短债结构,同时也会通过引入战略投资者和加快销售及回款等方式,实现公司债务结构的持续优化。

04

无疑,佳兆业等来了地产寒冬下的第一缕春风。

精细化运营,带来业绩稳步上行

重仓核心区域加速旧改转化,带来销售快速增长

积极稳健控制杠杆,使得三条红线绿档达标

量足质优的土地储备将成为佳兆业未来几年业绩的保障,放眼行业,能够看到明确成长性的房企不多,具备韧性的房企更是少之又少,能够同时满足这两点,佳兆业配得上“稀缺”二字。