白银年代,真的来了。

去年的「三道红线」、开年银行业「两道红线」和近期央行表态的「商票监管」和「降准规避地产」限制了钱的来源,正式推行的集中土拍则限制了地的获取。

钱和地,可是房企的命脉!重重监管下,中小房企挂起了白旗。

一、资金端

各档企业在金融资源分配方面发生了扭转,从“金字塔”变为“倒金字塔”。

根据choice数据,2021年上半年排除物管公司,目前在港交所递交过招股书但仍未成功上市的房企尚有10家,其中海伦堡中国、奥山控股、万创国际等房企的招股书均已过期,上半年成功登陆港交所的房企仅有河南建业一家。

A股早已关闭地产上市窗口,港股上市堵车就封死了上市融资这条路,那么剩下的便是开发贷、信托、债券市场几条正经路子。

但从目前的情况上看,中小房企的处境并不乐观。以下两组数据都来源于央行,第一条针对房企的开发贷,第二条针对房企的野路子融资。

2021年上半年,房地产开发贷款余额12.4万亿元,同比增长2.8%,增速比上年末回落3.3个百分点,比年初增加了3433亿元,占各项贷款的增量是2.7%,同比少增4012亿元。

2021年第一季度,影子银行类资管产品、非标债权、资金在金融体系内部的循环规模分别比历史高峰下降约20%、25%、20%

开发贷受银行房地产贷款集中度管理新规的影响,目前大部分银行的额度已基本用完或属于限制使用状态,大部分股份行、城商行等银行也对开发贷进行白名单准入管理,或对排名前三十强或五十强等优质主体进行额度倾斜,总的来说中小房企的开发贷大部分都被排除在银行的业务之外。

另一边,自从2020年5月发布《信托公司资金信托管理暂行办法(征求意见稿)》以及银保监会要求压降融资类信托规模后,信托开发贷产品收缩地非常厉害。另外受部分信托机构爆雷的影响,目前大部分信托公司对中小房企的准入都已明显收紧。

最后剩下的债券融资和社会资本两条路,同样崎岖。

先说债券,通过整理数据,我们发现行业债券融资端正出现两种趋势:

境外债券市场:大房企资金成本越来越低、中小房企资金成本越来越高

境内债券市场:中小房企借不到钱。

根据标普数据,2021年上半年“BB”档评级债券的票息为6%,较2018年下降90个基点,而相对的,“B+”或更低评级的房企发行的债券的票息从2018年的8.6%上升60个基点至9.2%。

从规模上看,发行利率低的BB档债券基本都是那些耳熟能详的大房企,例如金地、新城、绿城等,而发行利率高的“B+”或更低评级房企债券则是例如花样年、佳源国际、朗诗这样的中小房企。

根据我们的统计,上半年境外债券发行利率最高的六笔为花样年控股(2亿美元、票息14.50%)、方圆地产(3.4亿美元、票息13.60%)、上坤地产(1.85亿美元、票息12.75%)、隆基泰和(1.65亿美元、票息12.50%)、大唐集团、佳源国际(3亿美元、12.50%),无一例外,这些房企都属于销售榜中TOP50开外的中小房企。

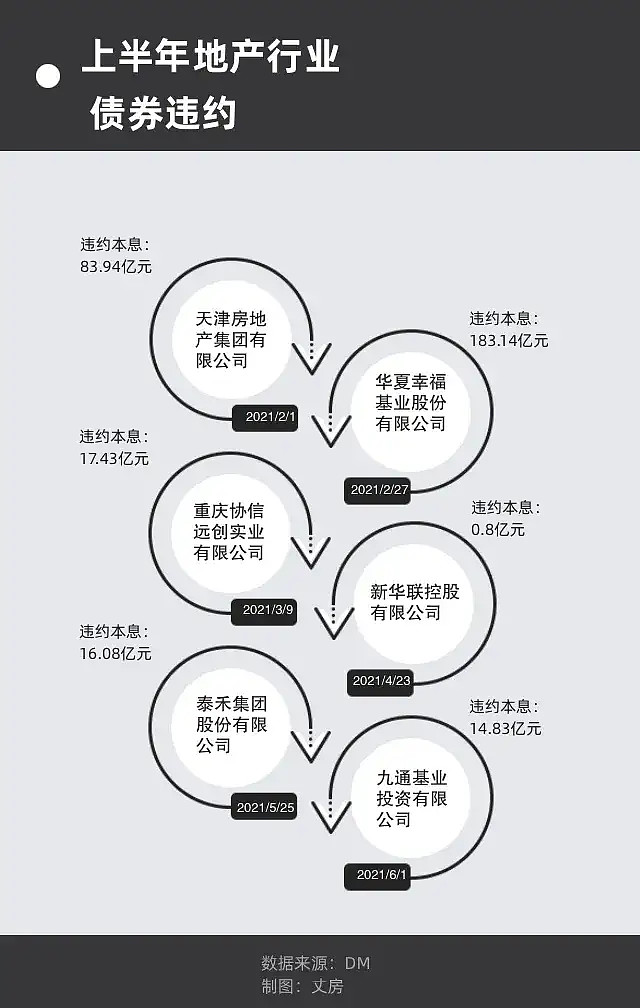

高息代表着投资人认为发行方的风险过大,毕竟光是上半年境内债券市场违约房企就有6家,创历年新高。

这就好像老张向你借钱,你就想起群里正在讨论老李破产了,虽是多年合作伙伴,但行业目前一天一个暴雷,谁还敢借?

根据国内各级人民法院发布的破产公告信息,截止今年5月底,已有159家房地产开发商破产倒闭,平均每天倒闭1.13家;2020年更是有超过500家房企破产,平均每天有3家房企倒下。

于是乎,信任危机出现了

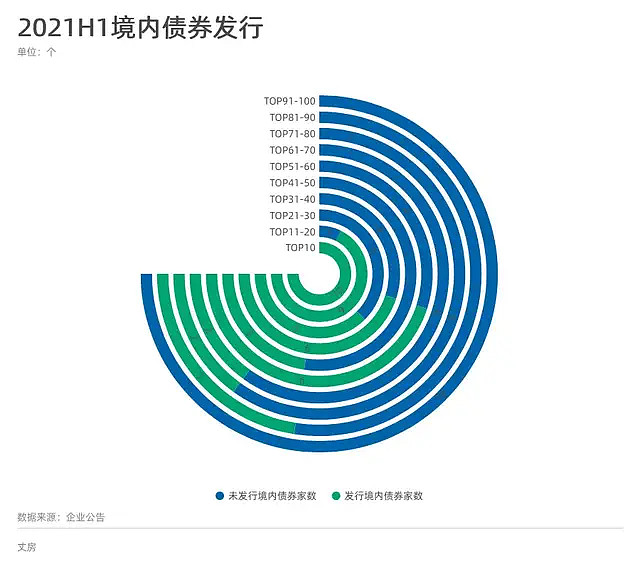

上半年境内债券市场发行十分重视房企的规模,根据我们统计,Top10梯队房企上半年全部成功发行了境内债,与之相对的,Top91-100梯队房企上半年没有一家成功发行境内债券,未发行境内债券(蓝色部分)自Top50开始逐步增加。

社会资本圈子同样出现了信任危机。

根据业内人士反馈情况来看,目前主要是小贷公司或金控类平台向中小房企提供抵押担保类融资,但融资成本基本都到了年化15%左右,即便如此,很多中小房企仍旧面临借不到钱的问题,尽管他们可以接受年化20%以上的成本。

当下,前融机构对中小房企的放款最担心的是还款来源的问题,若给中小房企提供的“保理+抵押”形式的放款,得对项目的销售回款做更加谨慎和细致的评估,深层原因还是回到最开始的两点:项目公司取得银行或信托开发贷的可能性越来越低。

环环相扣,中小房企的融资端水深火热。

二、拿地端

在拿地端,中小房企正在面临一种新的压力,这种压力的源头并非直接来自于大型民营房企,而是国/央房企。

这里举两个例子。

在竞争白热化的长三角地区南京,首次集中供地的1000亿土地款中,金额Top1的招商一家就贡献了15%,再之前的杭州拍地更加激烈,华润只出手一次,就一把掏出了111个小目标拿下了最贵的地,比拿下五块地的滨江,总投资金额还要多20个小目标。

而在土地资源稀缺的厦门,建发、中海、金茂、特房贡献了90%的土地款。

从数据来看,上述情况并非只出现在这些热点城市。

根据克而瑞数据显示,2021上半年新增货值前十名中,国/央房企占据8席,如下图所示,Top40阵营内红色部分包围了蓝色部分。

换一个方式统计,我们惊讶地发现其中14家国/央房企的拿地货值占Top40的48.9%,对比去年同期增长了10%。如下图所示,两条曲线正在贴近,二者原先高达两万亿的货值差距如今已经微乎其乎。

于是乎,由国/央房企入场带来的市场挤压出现了

受国/央房企的影响,今年多家大型民营房企调整了区域划分,「合并小区进大区」,是本次调整的重心。

根据我们不完全统计,今年以来已有数十家大型民营房企进行了区域整合。

新城将住宅开发事业部原19个区域公司的架构调整为14个大区;

中南将苏中区域公司和苏南区域公司合并,成立苏沪区域公司;

祥生苏宁皖区域的优化调整形成连宿(连云港、宿迁)、苏南、宣城、合肥4大事业部;

旭辉将成都事业部更名为华西区域事业部,负责四川、新疆的开拓和业务经营与管理工作,原新疆城市公司划入华西区域事业部。将西北事业部更名为西北区域事业部,负责陕西、山西、宁夏、甘肃、青海五个省市的开拓和业务经营与管理工作。

...

一二线热点城市抢不到,三四线城市即将面临外来强敌,真可谓:

神仙打架,殃及池鱼

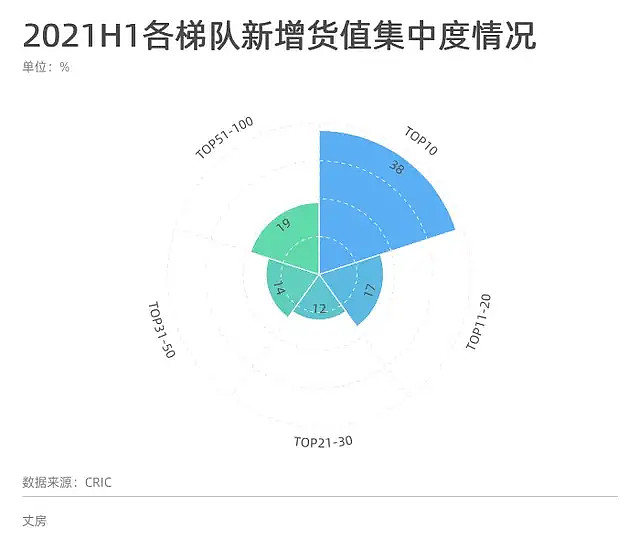

根据克而瑞数据,TOP30 房企竞得双集中供地四成地块。从新增货值上看,TOP20房企新增货值占半壁江山,TOP51-100房企仅占比19%。

拿不到地的小房企,目前看来最好的出路或许是被大房企收购:

6月,远洋资本在结束对红星地产为期3个月的尽调之后,已与后者签订包含债权在内的资产包收购框架协议,截止红星被收购前,已落子在全国53座城市,积累项目百余个;

5月-7月,万科连续收购了蓝光发展江苏、浙江、广西、河北等项目公司,获得江阴蓝光雍锦园和蓝光中央名邸、常州牡丹蓝晶耀和蓝光黑钻、宁波高桥、蓝光芙蓉山悦、石家庄等项目;

4月,融创广西本地房企收购彰泰集团,此次交易的目标公司包含了彰泰在广西南宁、桂林等多个城市的54个房地产开发项目及3个房地产代建项目

...

时代总在前进,有人终要留下。