作 者 | 寒江雪

来 源 | 金融人事mini

7月5日,一则关于平安银行上海部分业务条线“变相裁员”的消息在各大社交媒体传播。

随后,7月6日,平安银行针对这一则传闻,做出了回应:网络上关于平安银行“变相裁员”的消息不属实。平安银行表示,为了加强管理,提升效率,近期有些部门在进行办公地点的统筹管理。推进过程中,将确保业务稳健连续,过程合法合规,主动进行人文关怀,切实保障员工合法权益。传闻中涉及的核心部门为,平安银行位于上海的信用卡研发中心及消费金融研发等部门。

对此,银行人事了解到,此次人员调整涉及到的应该是所有平安银行总部在上海的员工,包括业务部门、IT、信用卡,其中业务部门又以零售条线为主。

从平安银行主打零售转型以来,其总行零售条线都在深圳、上海两地办公。

在上海零售条线主要有,基础零售部、私行财富部、零售业务管理部等。

早在今年初,平安银行此次改革的主导者冀光恒就曾对媒体强调,在新的改革规划中,总行转型为服务型、赋能型的组织,为分行提供后备保障和管理支撑;分行转型为经营主体,成为属地关系,客户业务资源集中的主战场。从这个角度看,平安银行从改革之初,主旨一直没变。而此次针对总行在上海的业务条线人员调整,是符合冀光恒一直以来的改革总目标的。但同时,冀光恒也曾强调,“战略改革并不是换个一把手就要推倒重来一次,而是正视并解决过往高速发展阶段积累的问题,使自身更具特色和竞争力。”

北上

单从词语释义上解释,“改革”,指的是改变旧制度、旧事物,对旧有的生产关系、上层建筑作局部或根本性的调整。这两个字对深处改革前沿的平安银行一点都不陌生。平安银行的前身是当时隶属深圳的多家商业银行,其中成立最早的是深圳发展银行。

1987年深圳发展银行正式开业

1987年12月28日,中国历史上第一家向社会公众公开发行股票的商业银行——深圳发展银行宣告成立,成为中国资本市场发育的重要开端。作为一家地方性商业银行,其初期主要服务于深圳地区的企业和个人客户。

随着中国金融市场的不断开放和竞争的加剧,2006年,中国平安保险集团股份有限公司完成了对深圳市商业银行的控股,并正式更名为“平安银行”,这是开端。

2010年,平安集团正式成为深发展的大股东。深发展与平安银行的合体,使得平安系多年的银行短板终于被补齐,实现了其构建保险、银行和投资三大板块的综合金融平台梦想。平安银行是马明哲综合金融版图的重要一环。其发展与背后的平安集团一样,几经波折,但一路都站在中国经济改革的浪尖上。从此开始,位于祖国南端的平安银行,开始大力拓展全国市场,逐步建立起遍布全国的分支机构网络。

这是一个从南到北的过程。

在马明哲看来,平安系“快速成长”的背后,是新体制与生俱来的生存压力和竞争法则,迫使平安屡屡探寻对现行政策的突破,在改革中求生存,在创新中求发展,平安抓住了一次次政策松绑的机会。2013年,平安银行提出了“专业化、集约化、综合金融、互联网金融”的特色发展思路,以及“跳出银行办银行”的理念,并取得了足以自豪的业绩。

2016年下半年,平安银行拉开了零售战略转型的大幕。随着以董事长谢永林为首的新一届领导班子上任,确立了“以零售为核心,打造领先的智能化零售银行”的总体愿景与核心战略,以及“科技引领、零售突破、对公做精”的三大关键策略。到了2018年,平安银行零售金融业务进一步增厚该行盈利。在2018年期间,该行零售金融业务营业收入618.83亿元,同比增长32.5%,在全行营业收入中占比53%;零售金融业务净利润171.29亿元,同比增长9.2%,在全行净利润中占比69%,成功跻身股份制银行第一梯队。

在这扩张的过程中,上海也逐渐成为平安银行在深圳之外的另一个大本营。

上海对平安集团金融体系的发展一向是非常重要的战场。平安银行之外,2020年4月23日,平安消费金融有限公司在上海正式开业,成为全国首家定位于“科技+金融”的消费金融公司。平安消金与平安银行、陆金所一样,都是隶属于平安集团的控股子公司。在拿下消费金融牌照之前,中国平安实际早已涉足消费金融领域,旗下陆金所控股、平安普惠等均有消费金融相关业务。

早年间,平安银行信用卡业务做得风生水起,这与位于上海的信用卡研发中心和科技金融发展密不可分。比方说,早在2018年左右,平安银行自主研发、拥有完全知识产权的信用卡智能反欺诈系统,在业内最早实现了对首笔欺诈交易防堵。这是谢永林时代,平安银行把握金融科技大发展,以互联网思维,积极应用先进科技对银行进行革新的烙印。

南迁

零售业务承压,这是近年来,主打零售业务的平安银行无法回避的问题。

“在寒风凛冽的时候,谁做好准备,谁将来胜出的机会更大。”

冀光恒有着强烈的危机意识。但,如何化解风险,就是一门学问。冀光恒说,面对零售业务承压,平安银行不搞休克式疗法,而是选择在转型中逐步迭代,保持资产规模的相对稳定。他强调,平安银行要转变经营意识,坚持稳健的风险偏好,不过度追求短期利益,做大中低风险产品,筑牢资产质量基础,妥善化解零售存量风险。

这,是从一个机构的掌舵者和一次改革的主导者角度来看。

“匹配公司战略,以综合化能力作为选拔人才的必备条件;优化选拔机制,干部能上能下,用人五湖四海;人才培养要重视轮岗提升能力、明确评价标准。”这是冀光恒最新的用人标准。金融是非常典型的周期性行业,在所谓的行业寒冬时期,环境各种情况层出不穷。冀光恒在上任之初就曾强调要以“理智与冷静”穿越周期。

相关报道

“零售新王”的逆风调整期

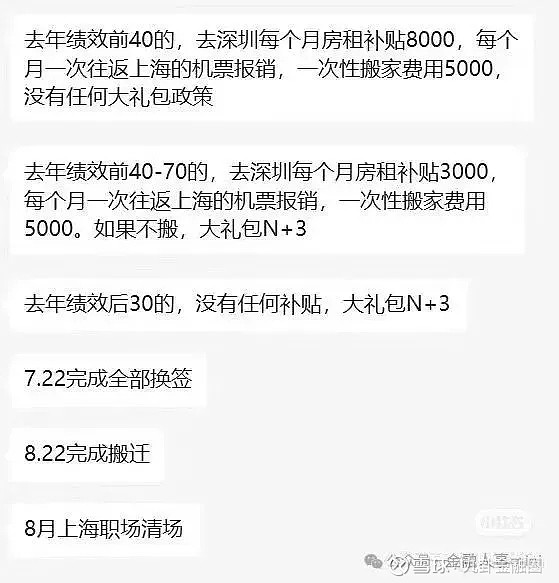

据北京商报报道,从网传的信息来看,平安银行决定将上海办公区域计划全部回迁深圳,涉及该行的信用卡、消费金融及金融市场部门,并且根据不同的2023年考核标准,设定了不同的补贴方式。

但值得关注的是,该行给出的搬迁时间相当紧迫,员工被要求在短短一个多月内完成所有必要的搬迁步骤。而补贴政策的差异性也引发了部分员工的担忧,对于在上海拥有房产且正在偿还按揭贷款的员工而言,更换办公场地后,意味着不仅需要承担深圳的租金,生活成本将增加,甚至可能出现收入不足以覆盖额外支出的情形。对于不“搬迁”的员工,也会给予离职补偿。因此也产生了“变相裁员”“回迁式裁员”的说法。

7月7日,平安银行相关负责人对北京商报记者表示,消息不实。为加强管理,控制风险,强化协同,提升效率,近期该行在进行总行办公地点统筹管理,涉及到少量员工工作地点的变化调整。推进过程中,平安银行将确保业务稳健连续,过程合法合规,并在切实保障员工合法权益的基础上进一步加强人文关怀。

在此之前,平安银行便对组织架构进行了大刀阔斧的改革。去年6月,平安银行原行长卸任,此后,冀光恒正式出任平安银行党委书记、行长,这位银行业“老将”到任不久,便着手启动了大规模的组织架构调整,也对平安银行的零售发展做出了新的布局,对高风险的产品零售采取压缩措施,暂时放弃高营收。公司金融模块方面,裁撤了存在十年之久的行业事业部,将地产、绿色金融等六大行业事业部合并为战略客户部;最为重要的零售金融模块也发生了变动,包括但不限于,撤掉原东区、北区、南区三个区域的零售业务管理部;将综合金融服务中心整合至综合金融拓展部。

在中国(香港)金融衍生品投资研究院院长王红英看来,平安银行针对上海地区信用卡和消费金融部门的回迁调整有两方面的考量,一方面是该行顺应战略结构而做出的调整,另一方面,也是优化组织架构、节省成本,同时严格防范异地机构管理的风险。

打法变阵背后是业绩的承压,2023年全年,平安银行实现营业收入1646.99亿元,同比下降8.4%,归母净利润则实现了464.55亿元,同比增长2.1%;从最新交出的一季报来看,受持续让利实体经济、调整资产结构等因素影响,平安银行2024年一季度实现营业收入387.7亿元,同比下降14%;实现归母净利润149.32亿元,同比增长2.3%。

在该行以往见长的零售业务方面,今年一季度,平安银行个人贷款余额18781.3亿元,较上年末下降5%,除了住房按揭贷款余额较上年末基本持平外,经营性贷款余额、消费性贷款余额、信用卡应收账款余额都出现了下降。其中,消费性贷款余额5107.2亿元,较上年末下降6.3%,下降幅度显著超过整体平均水平。(北京商报记者 宋亦桐)