简单阐述,仅供参考

已公布数据(近期三年年报)

内容过多,可能导致不适

目录:

1. 核心观点

2. 宏观环境

3. 行业环境

4. 公司

5. 财务

6. 估值与总结

·壹:核心观点

作为建筑领域全面涵盖地产开发、房屋建设、基建的综合央企集团,认为中国建筑的业绩可以类比地产+基建指标。公司经过一系列合并扩张形成八大工程局、七大甲级设计院、中海地产等为主体的组织架构,以房建、地产、基建为核心的横跨国内外的业务布局。公司在国家宏观调控、各集团公司相互作用与业务的支撑下,保守预估增速有望保持5%-10%的增长。

风险预警:国内疫情反复风险、房地产与基建销售低预期风险等。

·貳:宏观环境

在中央“六稳”精神的大背景下,中共中央发布《关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》,公司在基建、房建领域高市占率,实控人国资委考核要求,基建与地产开发投资相对于制造业投资,能够更为直接的由政府调控。因此,公司收入、业绩波动幅度较相较偏基建类央企稳定性更强。

·叁:行业环境

国家的“十四五”重点要求包括:

1. 保持投资合理增长:推进新型基础设施、新型城镇化、交通水利等重大工程建设。

2. 系统布局新型基础设施:加快第五代移动通信、工业互联网、大数据中心等建设。

3. 坚持房子是用来住的:增加保障性住房供给,完善长租房政策,扩大保障性租赁住房供给。

4. 发展绿色建筑:开展大规模国土绿化行动。

总体来看:“十四五”期间在“保持投资合理增长”要求下,基建投资有望保持平稳。

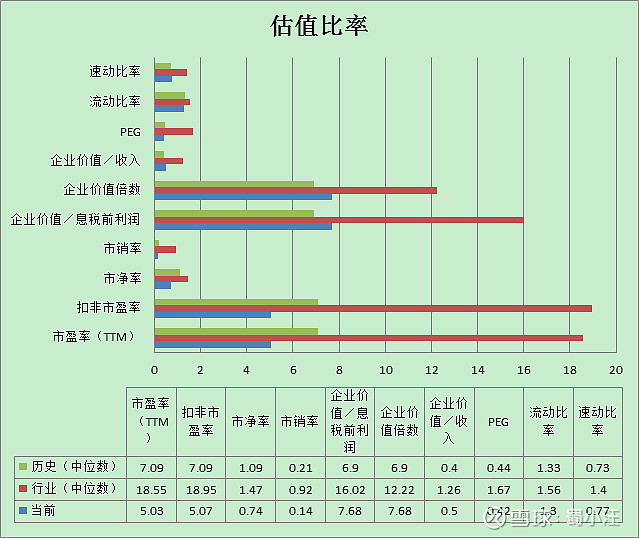

行业估值来看:

建筑央企指数PE/PB分别为6.0/0.71倍,接近历史最低值,与沪深300的PE和PB比值分别为0.40/0.45,已处于历史最低值区域,当前基本面趋势向上,明年建筑蓝筹有望迎来估值修复。

·肆:公司

新签合同结构上,房建、房地产销售持续强势,基建战略收缩。2019年公司新签合同总规模高达28689亿,同比增长9.2%。

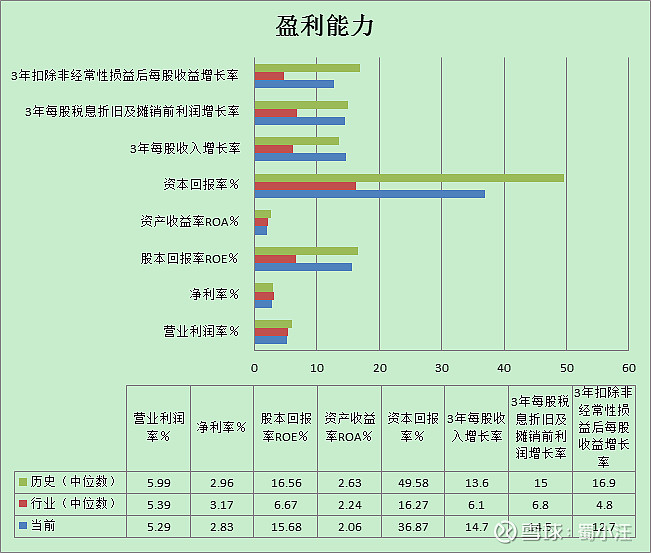

盈利方面,房建业务毛利率基本消化了营改增的影响,2018年毛利率明显回升后,2019年小幅下滑0.3个百分点至6.4%。

公司对销售成本、分包成本、原材料和职工薪酬四项主要成本的控制较强。四项主要成本之和占总成本的比重超过70%,2019年为71.3%,相较2014年的77.6%下降6.3个百分点。而导致毛利率下降的主要因素在于其他成本的快速增长,2019年其他成本占总成本的比重为28.7%,上升了4.3个百分点。造成这一现象的原因可能在于高速扩张过程中成本管控降低,另一方面可能与环保限产等因素有关。

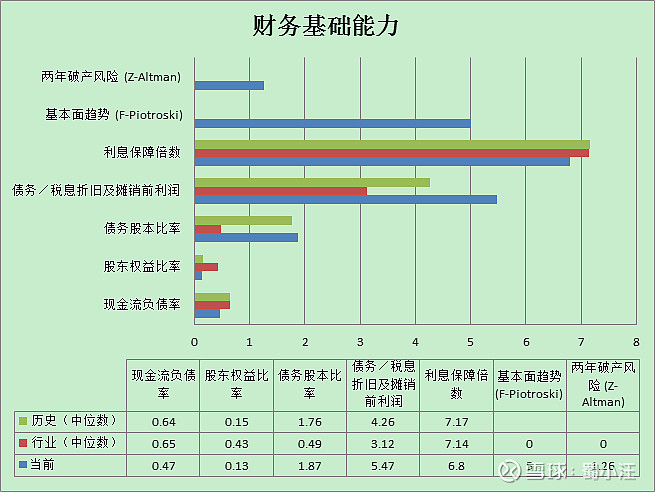

·伍:财务

说明:

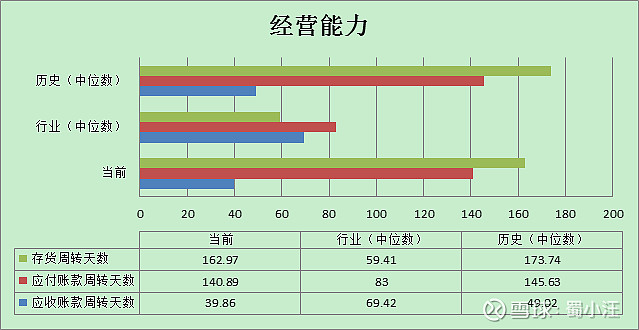

简单的来看,中国建筑5年的资产增长率18%,高于5年的每股收益增长率11%;流动比率、速动比率、库存周转率从公司历史角度上来看相对平稳,但与同行业比较不太理想;说明公司的运营效率平稳但有下降趋势,且与同行业比较效率较低。

毛利率在最近5年呈下跌趋势。平均5年毛利率增长率=-2.1%。

最近的3年内,一共发行了¥ 1525.00 亿的债务。但总体债务与资产、现金流相比较,在可接受范围内。

股息增速稳定,虽然在行业内仅仅是中等,另一方面中国建筑在同行业的股息率较高,股东利润较多。

·陆:估值与总结

根据FT估值,高中低分别为:9.8、7.6、6.5

总结:财务来看,公司公司看上去被严重低估,但中国建筑作为大型的国有控股企业,长期营业能力可能受到管理层的限制而产生的下滑;但公司不会在短时间内产生财务危机,甚至存在短期内破产的风险;近几年也许会受到国家宏观政策与行业环境进入良性发展阶段;所以,只有当股价被低估或者严重低估的时候才有足够的安全边际进行阶段性布局;分红与股息率较为合理,对于防御性投资者算可选择范畴。

参考资料

券商研报

Financial times

Gurufocus