仅供参考

仅针对于公司,无行业与市场评估

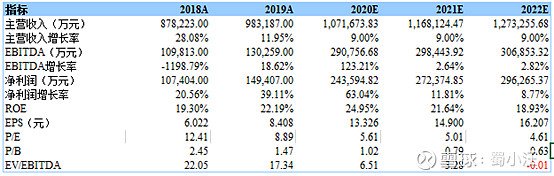

已公布数据(近期三年年报)

预测,无任何分析、解读与建议

如有分析等,属于凑字

微信公众号“你得学金融”

重要的事情多说一遍

一、梗概

平安的新业务增速在2018-2019年增速放缓, 2019年开始主动推进代理人转型,管理层在业绩会中表示预计2020年代理人的转型仍将继续。市场对于新冠肺炎对于2020年一季度平安新业务可能会有拖累,但不能预期对于2020年全年的负面影响,同时对于转型完成之后的长期增速的预期依然存在。新车销量增速放缓与监管政策的变化方向,车均保费的降低将导致平安车险增速持续放缓,也是2020需要考虑的因素。

利润率增长:当前净利润率(12.1%)高于去年(10.2%)。

收益增速:高于同行业,每年20%-30%左右

股息:若以10年来看,股息率持续增长,但在2020年有所下滑

低风险负债:基本上无客户存款,贷款完全由外部借入的资金组成

低风险存款:贷款比其持有的客户存款多得多

二、 估值

估值方法:采用绝对估值法

DCF(FCFF):现金流贴现(企业自由现金流模型)

DCF(FCFE):现金流贴现(股权自由现金流模型)

DDM: 股利贴现模型

APV(Adjusted present value):调整现值模型

AE(Abnormal earnings):超额收益模型

EVA(Economic value added):经济附加值模型

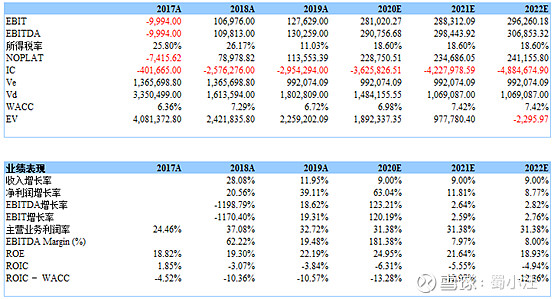

假设未来营收增速9%,在不考虑近期公司管理影响的情况下。由于保险公司的现金流很多,而且在计算公司内在价值时,负债是做加法计算的,直接导致保险公司DCF估值若以10年累计,那么终值相当大。所以,最终超额收益,以利润表中的收益估值来作为最终估值128.94。当然,若以DCF计算10年后601318估值794.62有没有可能呢?

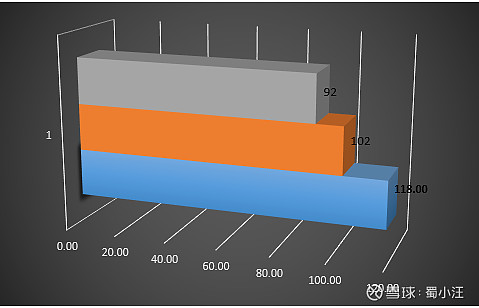

三、 根据金融时报总结的各分析师估值高中低分别为:118、102、92

参考资料

公司年报

金融时报

券商年报