普通理论值_海尔智家

仅供参考

仅针对于公司,无行业与市场评估

全为已公布数据(近期三年年报)

预测,无任何分析、解读与建议

如有分析等,纯属凑字

微信公众号“你得学金融”

重要的事情多说一遍

一、财务

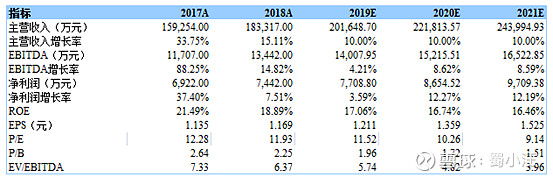

从营收来看,各券商研报给予企业的营收增速并不理想,大多数营收增速未超过10%,主要原因为公司前3季度的业绩增速较低。但考虑到公司品牌的龙头地位,可能会抓住消费升级带来的机会等,所以研报增速比较保守。

公司少数股东损益较高且逐年增长,至2019年第一季度公司财报显示,损益达23.3亿元,而权益为156亿元。若公司高层管理较好,那么将会增加公司归母净利润并改善现金流情况。

按照财务估值的现金流来看,公司爆发性增长应该在2020年。

公司近期事件暂不做猜测

二、估值

估值方法:采用绝对估值方法

DCF(FCFF):现金流贴现(企业自由现金流模型)

DCF(FCFE):现金流贴现(股权自由现金流模型)

DDM: 股利贴现模型

APV(Adjusted present value):调整现值模型

AE(Abnormal earnings):超额收益模型

EVA(Economic value added):经济附加值模型

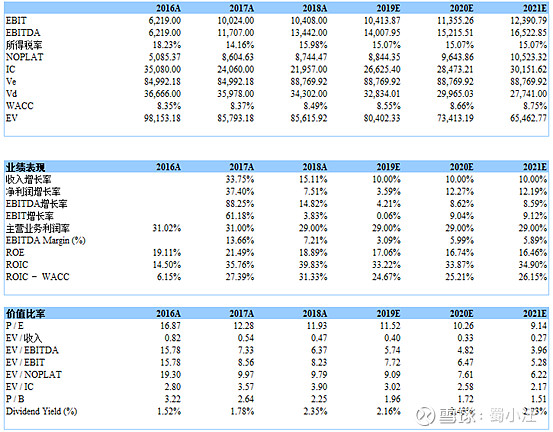

假设未来营收增速10%,在不考虑近期公司管理影响下,公司估值21左右较为合理。

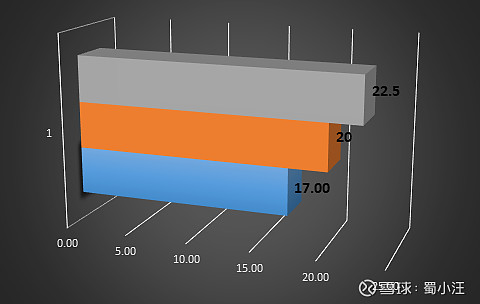

三、根据金融时报总结的各分析师估值高中低分别为:22.5、20、17

参考资料

公司年报

金融时报

券商研报