仅供参考

仅针对于公司,无行业与市场评估

全为已公布数据(近期三年年报)

预测,无任何分析、解读与建议

如有分析等,纯属凑字

微信公众号“你得学金融”

耳机交流群:677536307

PC怪物猎人交流群:829360100

重要的事情多说一遍

一、财务

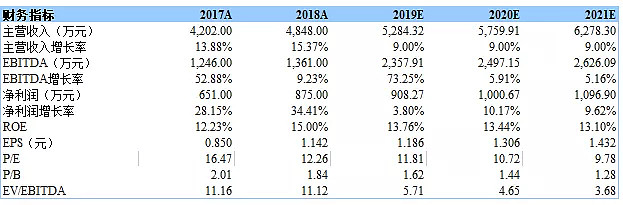

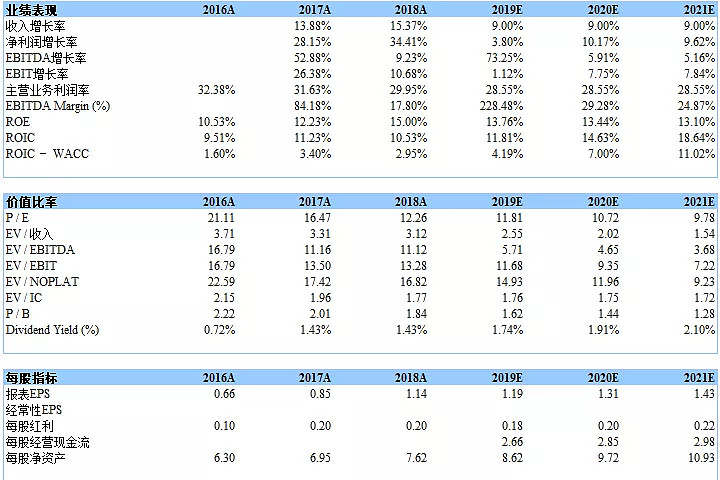

公司收益从2016年至2018年增速稳定,2017-2018收入增长15.38%,净利润增长34.23%。

现金流来看,2018年减少了72.73m, 每股账面价值为8.37,但是每股有形账面价值为-1.67(商誉3.27亿,总市值129亿),所以剔除无形资产:例如商誉,专利权等,按照现金流计算,其中无形资产3年都有增加,2018年上涨到7066m。

参考同行业601368每股账面价值与每股有形账面价值相差不大在4左右(商誉为0)

参考同行业601158每股账面价值与每股有形账面价值相差也不大在3左右(商誉5000万)

参考同行业000605每股账面价值与每股有形账面价值分别为5.79,-1.52(商誉5.27亿,总市值仅有23.38亿)

按照2016-2018的股利来看,基本稳定在0.2,而较大的股利增长是在2015以后,2015以前的股利为0.1。

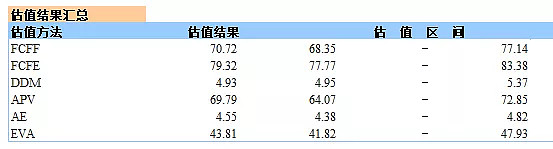

二、估值

估值方法:采用绝对估值方法

DCF(FCFF):现金流贴现(企业自由现金流模型)

DCF(FCFE):现金流贴现(股权自由现金流模型)

DDM: 股利贴现模型

APV(Adjusted present value):调整现值模型

AE(Abnormal earnings):超额收益模型

EVA(Economic value added):经济附加值模型

假设以9%的营收增速来看,若在公司货币资金增速加快,投资活动减少的双重作用下,未来的现金流将会有很大的增加,导致公司2020年的自由现金流增加。此时公司估值幅度较大。但由于公司股利分红不理想,所以股利贴现与超额收益估值不太理想。

估值如图所示

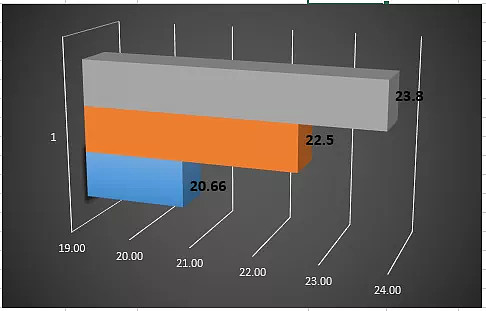

三、根据金融时报总结的各分析师估值高中低分别为:23.8、22.5、20.66

参考资料

公司年报

金融时报