天齐锂业(002466)

作者:蜀小汪/Lvias

微信公众号:你得学金融

一、公司

2018年12月,公司溢价收购智利SQM公司23.77%的股权,收购价约65美元/股,花费40亿美元,现在SQM的股价27.46美元/股。这次收购从财务的账面价值上来看,在去年已经反应在年报中(按权益法计)。但是2019年年报若对SQM的股权投资没有回升(简而言之股价没有上升),这部分投资就会在财务账面中确认损失并反应在天齐2019年年报中。从财务费用来看,去年收购产生了约35亿美元的贷款,这部分的费用反应在2019年半年报中,公司财务费用从1亿上下上升为10亿左右。这对公司短期运转来说压力加大。

二、行业

锂价格下降,没有企稳,新能源汽车需求端未来不太理想,新能源汽车补贴退步,中小汽车场商产能下降。而且,新能源汽车走量主要以小型车型为主,,所以需求端对锂矿的需求不确定是否能企稳,况且现在碳酸锂的价格还在下降过程中,无稳定迹象。唯一好的一点就是中外资厂商今年以来发布了很多新能源车型,如果这些车型能量产,那么对上游锂矿有支撑作用。

三、市场风险测试与估值

风险参数

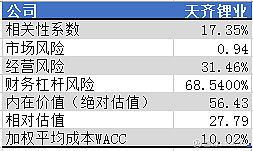

天齐锂业的市场风险β为0.94,趋近于于1,理论上天齐锂业的风险指数与大盘的风险有相关性,个股波动可能等于市场波动。其次天齐锂业的市场波动系数为17.35%。它表明17.35%的风险来自市场波动但是相关性较小,而市场风险,如利率风险或通货膨胀风险,经济的不稳定性等等。

杠杆风险

因为天齐锂业的长期负债为较高,公司长期的财务杠杆风险为68.54%,其次公司的经营风险为31.46%。说明公司长期融资主要以债券为主。且公司的所有者权益也不足以偿还公司的账面债务。

估值

按照2018年计算出的自由现金流是负数,所以不能做DCF估值参考。按照券商研报计算出的现金流估值来计算,为56.42,静态市盈率为27.80左右,动态PE TTM为58左右。

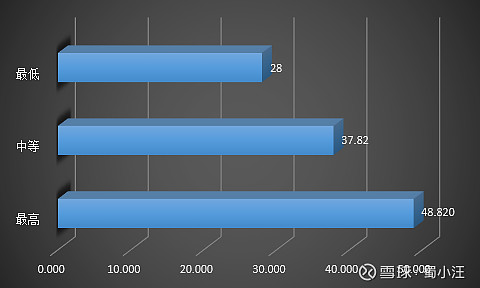

从各券商评级来看,低中高的价格分别为28/37.82/48.82

参考资料:

通达信

Investing.com

Moodys

Yahoo finance

Financial times

上海/深圳证券交易所(公司年报)

券商研报