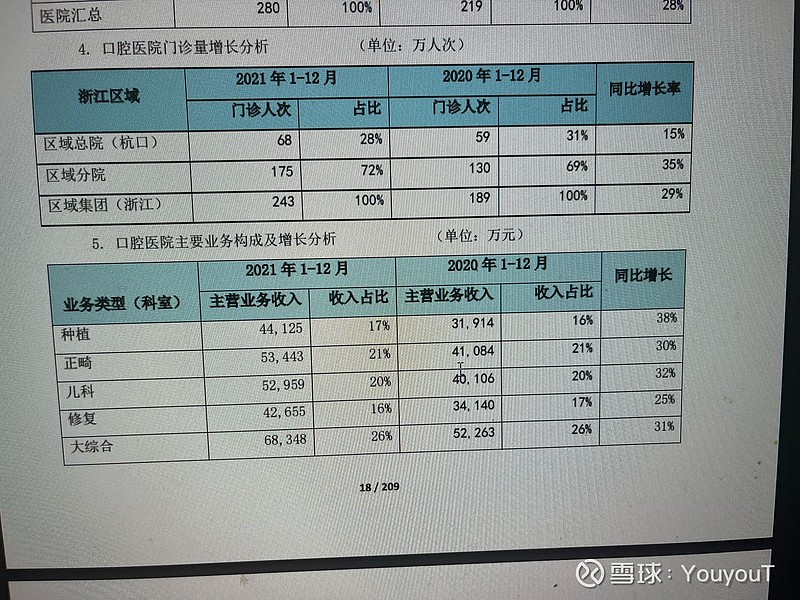

$通策医疗(SH600763)$ 参考一下 20-21年在种植集采的阴影下公司的种植业务收入是增长的 如果一旦落地 那增长没跑了 集采带量的是耗材是厂家 至于医疗服务费用很早之前宁波就是2000一颗了 此消彼长 有很大几率会提高服务费用 至于耗材降到500块 对通策没影响的 公司只是医疗服务集团公司不是生产厂家 年报来看集采对通策来说种植的市场占有率将会越来越高 是好事情 为什么牙科贵 是因为牙医少 这是根本原因所在吧 物以稀为骨 满大街都是牙医的话就不是这种现状了 如果服务费用降到1000元没有医生愿意去做 要承担手术风险 还赚不到钱 这样的话这个集采只是价格利民 并不能做到真正的利民 仔细看一下年报 收入占比的一样的情况下 业务收入都比之前高很多 拿甘李药业 长春高新跟通策医疗比较 都不是一个性质的拿什么比较 一个做医疗服务集团 另外的都是生产厂家 应了吕总那句话 真的是耻辱 脑子都没有