港股是一个变态的市场,流动性几乎没有,整个市场的日常成交量就在几百亿港币。难以想象,像腾讯,阿里巴巴这种头牌如果在A股交易会贡献多少成交额。

由于缺乏波动和交易,导致无论做多还是做空都很难获得交易性收益,整个市场几乎只有融资+分红功能,持有港股的标的,多数时候是真正的当股东,掏钱让企业发展,然后持有等待分红,像A股这样赚差价获得收益在多数标的是很困难的事情。

但是港股有另外一个特点是因为没有流动性导致的普遍性低估,且交易规则是T+0和无涨跌幅限制,一旦有了什么风吹草动,这些死股可能一下就跳尸,给你来一个一夜暴富的神话。所以当港股某些不像老千股的标的出现异常波动的时候,一定要寻找一下有没有对应的A股来进行同向操作。比如今年的港股标的南方猛业,东岳集团,龙源电力等对应的是A股的红星发展,联创股份和三峡能源等。

不过我们主要是要对比一下风口浪尖的恒大汽车和恒大集团两个标的,来侧面说明一下赛道的威力。

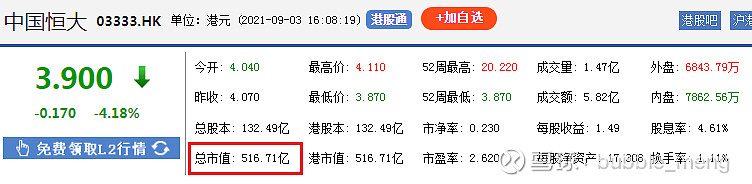

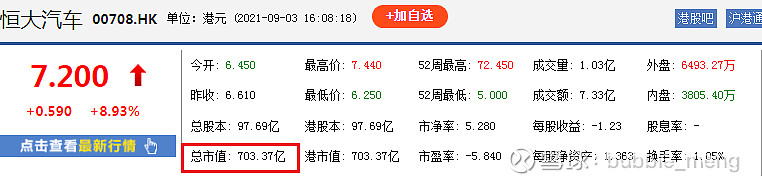

恒大集团(03333.HK)和恒大汽车(00708.HK)是同一个实控人在港股的两个标的,前期走势都比较牛逼,现在都经历过惨烈的回调。截止2021年9月3日收盘,恒大集团还剩下516.71亿港币的市值,见图一。恒大汽车还剩下703.37亿港币的市值,见图二。而最重要的一点是,恒大汽车从短线技术上看已经有点启稳,调头向上的意思,而恒大集团却还在下跌途中,现在还看不到底部。

无论是不是PPT造车,还是铁架子都不重要,市场就是用真金白银给了这样的价格和估值。这两个标的面临的系统性风险几乎是一模一样的,但体现在市值上就是这么一个结果。唯一的差别就在于赛道。

这个对比能充分说明“赛道”的重要性。

假设把股票名称隐藏,你看一下市盈率,市净率,每股收益,每股净资产这些常用的估值指标,应该对于恒大集团很兴奋,因为你发现了一个变态低估的标的;而对于以恒大汽车嗤之以鼻,因为他就是一个垃圾。但遗憾的是,市场从来不会用某些固定指标来对资产定价。当前这种泾渭分明的定价其背后的逻辑就是:恒大汽车是一个有想象力的业务,而恒大集团可能永远止步于此了。

举一个不恰当的例子就是如果一个亿万富翁已经死了,他就再也不可能再凭自己的信用融到一分钱的资金。而一个刚从学校出来的贫困学生,就有银行敢于给他发额度5万的信用卡。差别就在于富豪已经没有了想象力,而这个学生刚刚开始,拥有定价权的投资人的风险偏好在两个人身上是截然不同的。

所以,讨论新能源已经结束的人当然是对的,只要他们赚到了钱随时可以止盈,但当前市场仍然看不到比新能源更有想象力的资产,对于风险偏好比较大的人来说,继续下跌更可能发生的事情是机会大于风险。