京沪高铁,刚才看了司马邑的帖子,说大资金天天流出,而北向资金持续性增持,我以前发过几个帖子,大家查看一下,有人说我一说起,它要跌到4.5元了。我现在不说它到底好还是不好,只是觉得外资的买买买是什么逻辑,真的有点早年长江电力一样的增持。今晚发现大资金持续性减持。

| 发布于: | Android | 转发:0 | 回复:11 | 喜欢:5 |

象18年的华水,解决了云南弃水后,19年开始一直涨。象13年的长电,解决了高额转固后,15年开始一直涨。

看京沪高铁什么时候到转折点。长期看好,这两年会持续买入。底仓春节后第一天已经买入。mark一下。

主要担心两个风险:一是复线的分流风险;二是收购整合其他线网资源的风险。

京沪高铁的重置成本高且优势条件不可复制,决定了它的市值难以过低;它的重资产属性抑制着它良好的现金流转化成财报上净利润的增长速度。买和卖大概都基于股票的安全性和弹性之间的取舍吧,无所谓对错,只在于个人的选择。

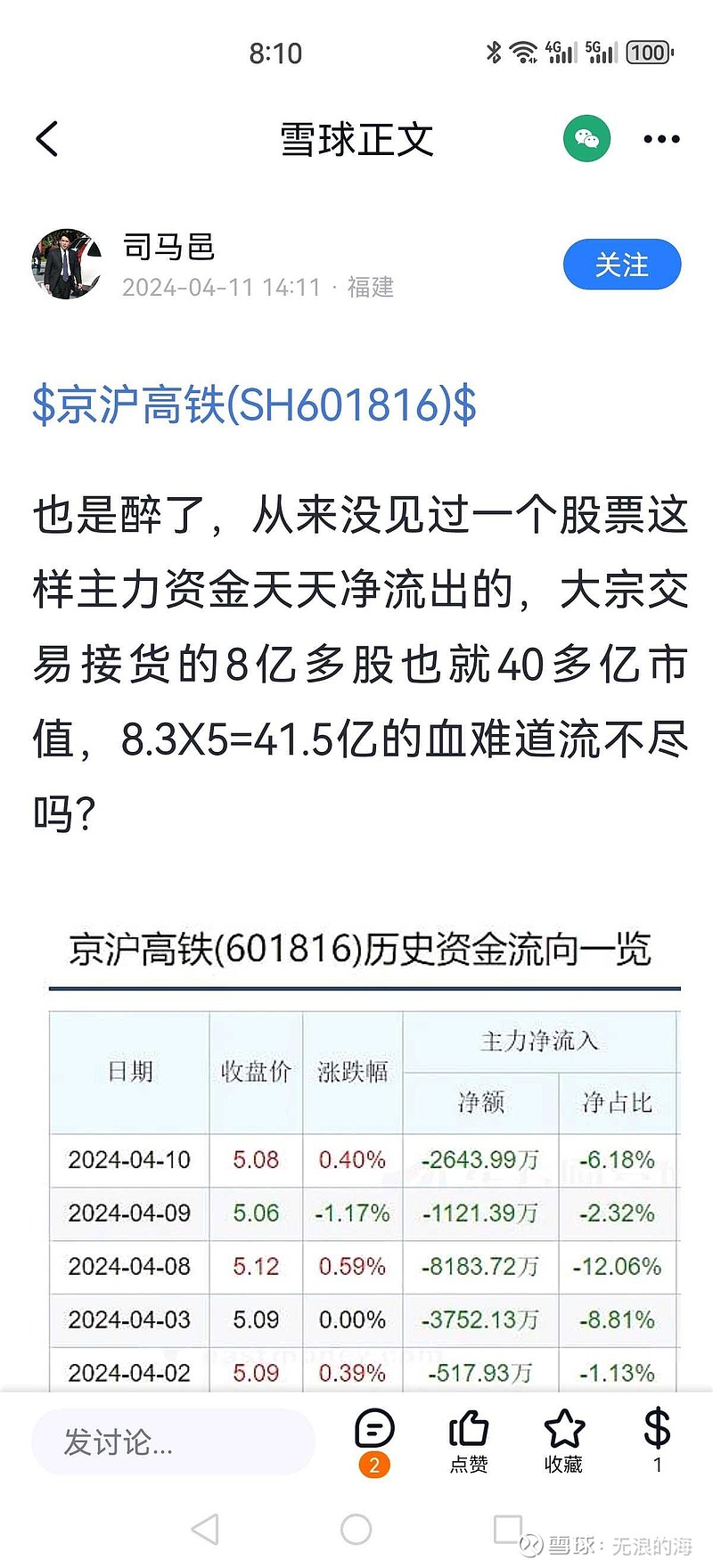

沪股通确实在缓慢滴稳步增持,但是目前还无法影响股价,一季度汪汪护盘队通过沪深300ETF增持护盘估计也增持了2亿股左右,其他非指数型股票基金应该又明显减仓,但是能造成这种长达两个多月的主力资金净流出,最接近的理解只能是大宗交易接盘方(8亿多股)的天天出货吧,大宗交易接盘方亏几个百分点出逃的理由可以有很多,比如接盘时候误判大盘中期趋势后来止损纠错,比如资金链出问题只能出货,比如计划转向更有潜力的领域(假设是港股)而抛弃“食之无味弃之可惜”的京沪废铁。我自己对京沪废铁并没有看得那么美好,低成本布局后只要是努力回避大盘的潜在风险,一直想择机转战港股,只是市场连5.20以上的卖出机会都不给,所以我也是被迫熬。

另外,601816与15年前的长江电力真的是完全两码事的,过了2024年601816的增长性可能就极差了。