康泰生物——疫苗的最大供应商之一

医疗行业绝对是个经久不衰的赛道,即便被套时间也绝不会亏钱,强势得很!

整体来看,赛道排序是CXO>消费医疗>器械>创新药。

CXO赛道,比如药明康德、泰格医药,康龙化成、凯莱英、昭衍新药等

消费医疗,包括疫苗眼科牙科第三方诊断医美,比如爱尔眼科、欧普康视、爱美客、长春高新、智飞生物、金域医学、药石科技等等

这里单独说下血制品公司,比如人福医药。这个行业壁垒很高,供给端参与者不多,拍照也不多,竞争没其他细分赛道那么强势,但是国家管控严格,而且增长速度慢,难有爆发增长。同质化也是个问题,差别不大。

创新药,比如恒瑞医药

今天说的康泰生物就是一家疫苗公司!

对标国外的疫苗企业,国内疫苗产业还有很大的上涨空间。

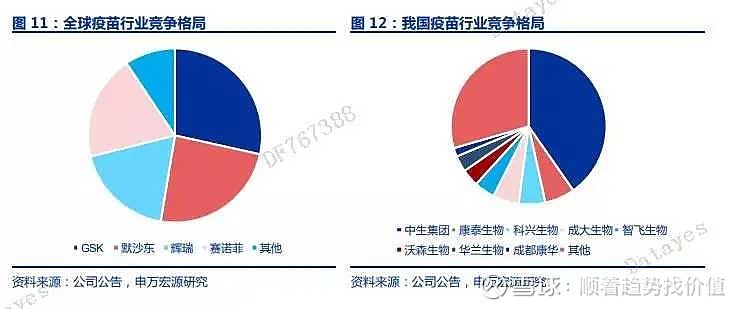

全球疫苗发展趋势呈现寡头化,中国疫苗有几十家企业,而且国家出台的《疫苗管理法》提高了疫苗企业整体门槛,疫苗企业减半,目前主要5家企业瓜分市场80%份额,目前康泰生物为市占率第二。

18年我国疫苗市场营收286亿元,人均消费20.5元,美国疫苗315亿美元市场营收,人均消费96.3美元。

和全球市场相对,国内疫苗有1个主要问题,疫苗种类不够。进口太贵,产能就会受限,国内研发又落后。

根据批签发量显示,国内前五大品种分别是吸附无细胞百白破联合疫苗、乙肝疫苗.脑膜炎球菌多糖佼苗,人用狂犬病疫苗以及脊髓灰质炎疫苗。

一类疫苗因为政府免费提供,定价权也在政府手上,市场已经饱和,因为二类疫苗为自愿接种,企业有议价权,现在二类疫苗为疫苗企业主战场。

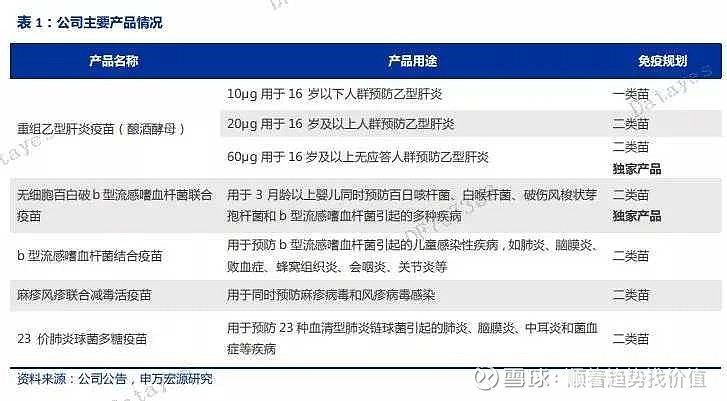

介绍完整体行业现状,咱们说回康泰生物,它现有五大类疫苗产品,其中两款为独家品种且为二类疫苗。

乙肝疫苗,拥有 10μg 、20μg 及 60μg 三种剂型,其中60μg 剂型为国内独家品种,主要用于 16 岁及以上无应答人群预防乙型肝炎;

四联苗、 Hib 疫苗、 23 价肺炎疫苗及麻风二联苗主要由子公司民海生物负责生产,其中四联苗也是国内独家品种,用于 3 月龄以上婴儿预防百日咳杆菌、白喉杆菌、破伤风梭状芽抱杆菌和 b 型流感嗜血杆菌引起的多种疾病,推荐免疫程序为 3 、 4 、 5 月龄进行基础免疫以及 18 - 24 月龄加强免疫。

相比单独接种百白破疫苗和 Hib 疫苗,使用四联苗能够有效减少接种针次和降低不良反应的发生,家长和婴幼儿依从性较好。

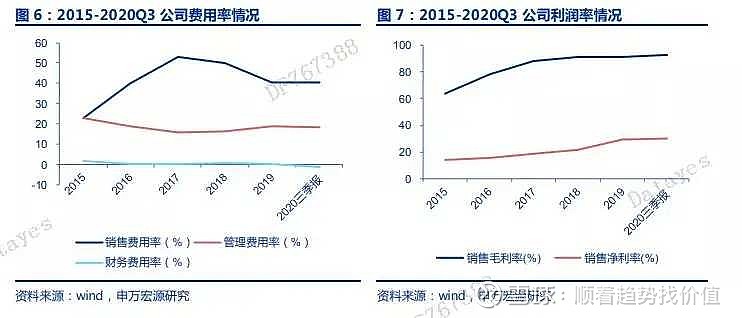

2015年-2019年康泰生物都保持了高增长,营收保持43.94%的复合增长,净利润保持73.39%的复合增长,不过18年长生生物事件爆发以后整体影响了疫苗行业,19年业绩下滑,20年因为疫情终端受限,随着疫情控制,业绩迎来修复期。

值得一提的是销售体系改革,改为直销后17年销售费用逐年下降,毛利润不断提升从2015年63%提升到19年的92%。不过四联苗占比利润大也是康泰生物最让投资者诟病的地方,随着其他疫苗的布局这种销售占比一定会改善。

简答来说,短期看四联苗,中期看13价肺炎疫苗和人二倍体狂犬疫苗,长期看百白破-IPV-Hib五联苗。

再说白了就是康泰生物行业壁垒高、想象力空间大、利润高、二类疫苗有议价权、用钱买生命买健康穿越消费周期。

风险:目前PE已经200多了,股价相对在高位