华大基因是个很有意思的企业,17年上市,股价一路走高4个月突破千亿市值,最高价250元,当时仅略低于酱香科技股茅台。

好景不长,华大基因出现一系列问题,股价持续走低,最低迷时市值仅剩下巅峰时的2成。尤其18年开始,华大基因持续出现骚操作,先是董事长迷惑性发言,员工必须活到100岁,再接着王德明实名举报事件,再然后是14万孕妇基因外流。

处在风波的华大基因的利润也表现出颓势,从17年巅峰后逐年降低,疫情开始前利润相较于17年减少30%。

新冠疫情突然大爆发,华大基因开始变了。

因为核酸检测是新冠确诊的必要步骤,华大基因趁此推出新冠病毒检测试剂盒,该试剂盒是首批获准上市的抗疫检测产品之一。

最重要的一步布局是获得了国内医疗器械注册证、欧盟CE认证、美国FDA签发的EUA(紧急使用授权)、日本PMDA认证和澳大利亚的TGA注册认证的产品,和同类相比竞争力变得尤其高。

华大基因日产能200W人份,对比全国日产能905w人份。

预估全年华大基因可以在海外完成超过 100 个火眼实验室的建设,国内北京、武汉、天津、深圳等16个城市已经建设火眼实验室。

不出所料,20年业绩非常亮眼!

分季度看,Q1/Q2/Q3 单季度收入分别是 7.9/33.2/26.4 亿元,同比增速分别为+35.8%/+368%/+238.6%, Q1/Q2/Q3 单 季 度 归 母 净 利 润 1.4/15.1/10.5 亿 元。

乍一看,十分喜人!不过如果看过华大基因的业务分布后,估计会有些改观!

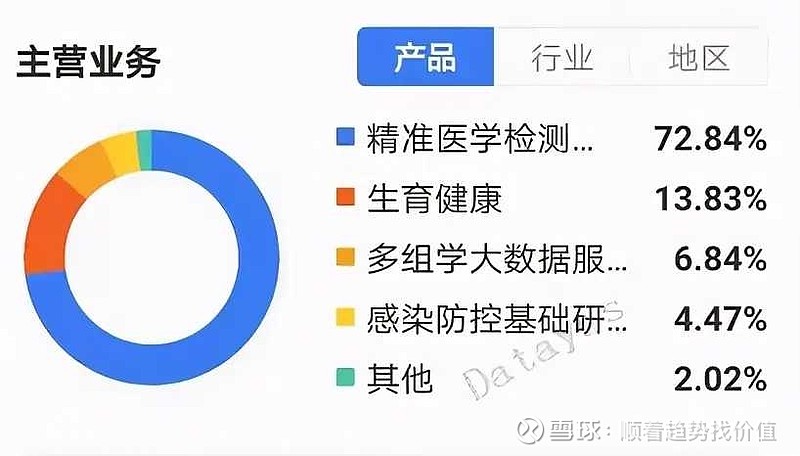

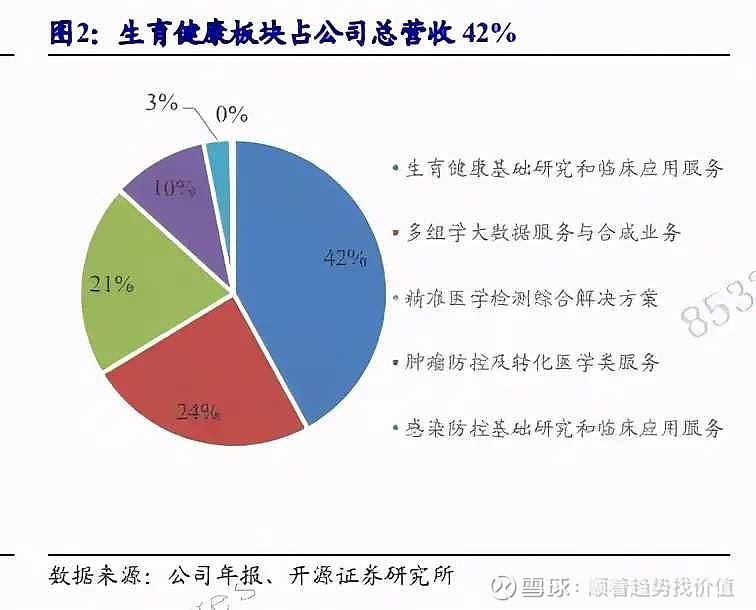

华大基因主要营收来源包括5大业务,分别是生育健康基础研究和临床应用服务、肿瘤防控及转化医学类服务、感染防控基础研究和临床应用服务、多组学大数据服务与合成业务四大业务板块,以及精准医学检测综合解决方案。

20年之前生育健康板块占公司总营收42%,今年大放异彩的核酸检测是占比公司21%的精准医学检测综合解决方案和微小业务的感染反恐基础研究和临床应用服务。

可以从数据看出,2020年上半年主营业务的收入递减,精准医学检测综合解决方案和感染反恐基础研究和临床应用服务同比增加,1230.36%和429.94%。

虽然遇到这波黑天鹅,业绩膨胀,主营业务营收减少,核酸检测能否成为华大基因的支柱产业,这时显得尤为重要了。

然而事实上,如果全民接种疫苗后,核酸检测业绩会大幅度减少是不争事实,超预期业绩难以复制。

那么,高瓴资本看上华大基因什么了?大笔投资?难道张磊不担心华大基因昙花一现?

作为基因实力较强的企业,华大基因属于中游企业,和它对比企业有金域医学、燃石医学等。

和他们相比优势在于无中间商赚差价,布局了上下游企业,有利于取得成本性优势。

上游端收购 CG 公司,形成灵活的自主产权设备+外购设备两条供应路径 。

中游测序服务的核心竞争力在于大数据积累(看数据量,数据量多为王)。

下游布局临床检验实验室。

主营业务的市场已经开辟殆尽,而后转战肿瘤诊断市场,但是发展态势并不如燃石医学和艾德生物(77.55,+2.57%)。目前艾德生物为该细分领域的龙头。

看来出路只能是两个:出海和增加上游竞争力。

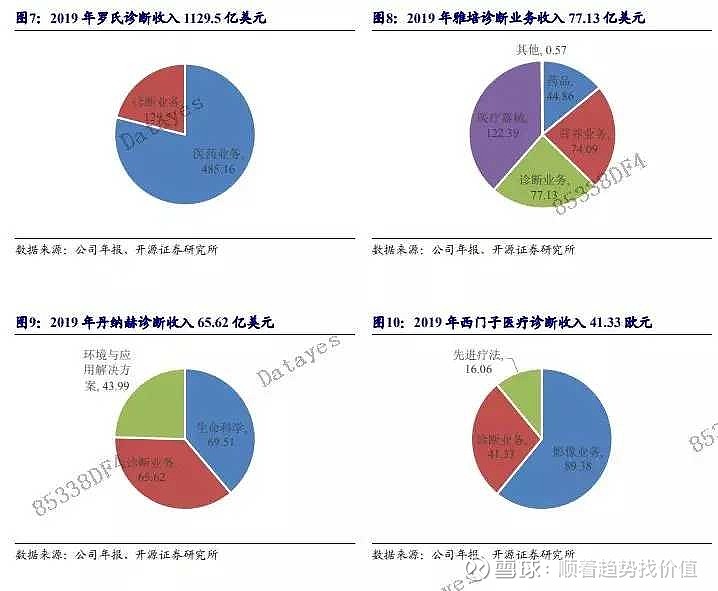

目前海外营收占比华大基因60%,火眼实验室在海外大放异彩,尤其是“一带一路“国家。据不完全统计,已在沙特阿拉伯、菲律宾、文莱等国家建设火眼实验室。尽管当前华大基因与现有全球 IVD 龙头(罗氏、雅培、丹纳赫、西门子)的体量相距较远,但鉴于公司在基因测序及其他技术平台上的技术领先优势,趁势有望打造成下一个全球体外诊断龙头——TOP 5。

上游来说,目前有看到说艾德生物在测试华大基因的产品,何时兑现还不明确。

最后还得说个风险

华大基因日前发布公告,宣布近日收到和玉高林和高林同创的通知,自2020年10月23日减持计划公告之日起至2021年1月28日,上述股份减持计划时间已过半,和玉高林和高林同创累计减持公司股份数量合计为5,835,383股(占公司总股本的1.4585%)。

其中,和玉高林在2020年11月到2021年1月通过大宗交易的方式合计减持157.9万股,估算至少套现了2亿元。

此外,和玉高林在2020年12月8日到2021年1月8日,通过集中竞价交易方式减持了377万股,减持均价为133.32元,套现了5亿元。

高林同创在2020年11月12日到2021年1月14日一共减持了25.65万股,套现了约3000万。高林同创在2020年12月8日到2021年1月6日通过集中竞价交易套现了23万股,均价为132.83元,套现了3000万元。

也就是说,和玉高林及高林同创前后一共套现了约8亿元。