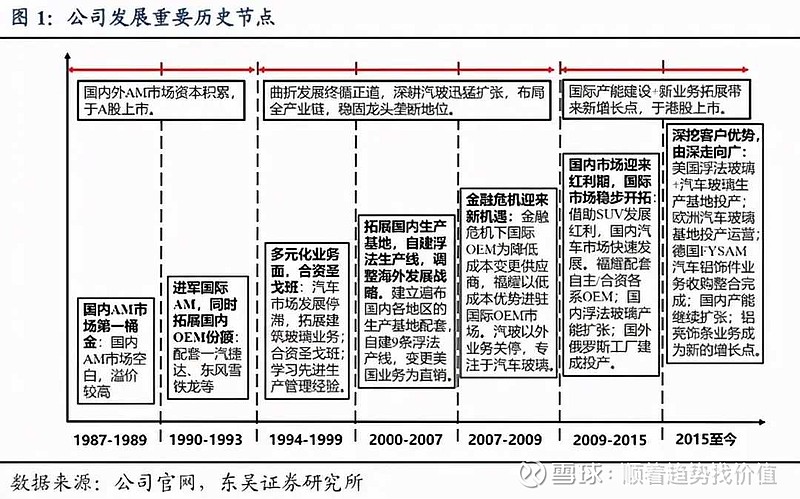

稳健成长玻璃行业第一大龙头

2000年以来福耀发展可以分为三个阶段,2000-2007年为快速成长阶段,2008-2018年为稳定发展阶段,2019至今为新利润增长点创造阶段。

传统上来说,大家往往把福耀玻璃当作汽车产业链上的零部件厂商,它拥有稳健的财务数据。2000年以来,福耀玻璃营收&归母净利润总体稳健增长,呈现良好的发展态势。2000-2019营业收入年均CAGR达19.17%,远超汽车行业平均值。

汽车玻璃行业升级加速,预计2025年仅汽玻净利润将为现在3倍

天窗作为汽车外观覆盖件的重要组成部分,始终是影响消费者购买的核心卖点。

相比于传统无天窗/小天窗/全景天窗而言,天幕玻璃尺寸更大,全玻璃车顶外观造型更加具备科技感和个性感,整车颜值提升,对消费者吸引力更强。后续来看,基于产品升级带来的个性化(对于消费者)以及基于整车热管理多带来对天幕透光隔热的更高要求(主机厂),我们判断天幕将从普通天幕玻璃逐渐向高端天幕玻璃(镀银、LOW-E、可调光、氛围灯等)发展,汽车玻璃配置提升,带动汽玻ASP显著提升。

另外,氛围灯玻璃、可调光玻璃等高科技含量玻璃后续渗透率也有望提升。电动智能时代,汽玻配置升级加速。

根据分析师的不完全统计,2020年量产车型中除了Model S/3,共有11款车型采用天幕设计,其中自主品牌7款/造车新势力4款,即将量产的天幕车型有8款,分别为广汽EMPOW55、国产版特斯拉Model Y、上汽大众ID4X、一汽大众ID4 CROZZ、一汽海利亚、广汽锋兰达、东风岚图FREE。后续合资及豪华品牌量产天幕新车型陆续推出,预计天幕渗透率将快速提升。

券商经过严密测算,预计2020年天幕渗透率为1.6%,2021年预计至少4.6%,2025中性预计提升至30%。

中性假设下:1)天幕2025年渗透率达到29.5%;2)福耀国内市占率保持65%附近不变,海外市占率从15%到18%;则预计2025年福耀汽玻收入有望达到377亿元,2020-2025年收入复合增速15.1%;2025年福耀汽玻净利润有望达77.3亿,对应2020-2025年净利润复合增速达18.4%。

按此测算,2025年福耀汽玻的预期净利润将达到其2020年总利润的3倍之多。

进军光伏玻璃,是进军美国市场外最大胆的决定?

但事情还远远没有结束。

2020年底召开的中央经济工作会议,把“做好碳达峰、碳中和工作”列为2021年八项重点任务之一。

在国内“2030年碳达峰”、“2060年碳中和”的大背景下,“十四五”期间国内装机高速增长信号愈发明确,机构预测2021年国内装机 66GW,同比增长 67.3%,年均复合增速有望达到15%以上。

受政策预期及行业景气度高的影响,光伏板块龙头隆基股份2020年股价涨幅高达277.1%,通威股份股价涨幅达197.06%,光伏玻璃福莱特的涨幅也高达230.57%。

福耀玻璃也坐不住了。

2021年1月,福耀玻璃召开董事会通过决议,拟提请公司股东大会批准授权新增发行H股总数不超过101,126,240股,占公司H股已发行总数的20%,发行价格参照公司H股股价走势以及国际市场估值水平,不低于厘定配售或认购价格日期中的前五个交易日的平均收市价的80%。本次发行所募集的资金将全部用于补充营运资金、偿还有息债务、研发项目投入、优化公司资本结构、扩大光伏玻璃市场以及一般企业用途。

光伏即光生伏特,指光生电这一物理现象。光伏发电的原理是让硅材料接受阳光照射,收集太阳能产生电流从而直接发电。光伏玻璃是光伏组件的必要部分,既要维持较高的透光率,保证太阳能的利用效率,又要保护太阳能电池免受外界环境的损坏(太阳能电池片的厚度在200μm以下,机械强度差,易受空气氧化或腐蚀)。

根据CPIA发布的年度报告,2019年全球光伏组件产量达138.2GW,同比增长19.3%。

2025年双面双玻组件的渗透率有望达到60%,保守估计未来全球光伏组件产量不变,则光伏玻璃需求未来5年的CAGR有望保持在20%以上。

光伏玻璃的国内市场目前形成双寡头垄断格局。

2020年,信义光能是国内最大的光伏玻璃生产商,日产能大约6700吨,市占率大约30%;福莱特公司位居第二,日产能大约3990吨,市占率约为20%。前两大巨头合计的市场份额超过50%。从生产窑炉来看,大型窑炉可以显著降低生产成本、提高成品率,目前1000吨以上的大型生产窑炉全部掌握在信义光能和福莱特手中。

因此,在目前的格局之下,对福耀玻璃来说,进军光伏玻璃也并非没有风险。目前,福莱特、淇滨集团、洛阳玻璃等传统光伏玻璃企业,都在扩大产能。

作为光伏玻璃行业“新军”,福耀的成长、订单量值得期待。