■公司2020年预计盈利3.9-4.3亿元,略超预期。2021年1月26日,公司发布2020年业绩预告,预计2020年度实现营收73亿元-78亿元,同比增长37.45%-46.87%,实现归母净利润3.9-4.3亿元,同比增长116.88%-139.12%,此前公司预告全年实现归母净利润3.6-4亿元,略超此前预期。

■高镍三元前驱体壁垒高,行业集中度较高。三元前驱体的形貌、粒径、比表面积、杂志含量、振实密度等性能,均会影响到最后烧结后的三元材料的理化指标,参考高工锂电资料,三元材料60%以上的技术含量体现在前驱体制备工艺中。三元前驱体主要采用共沉淀工艺生产,工艺壁垒较高,需要精准控制原料的浓度、PH值、搅拌速度、时间、温度、流量、固含量等多个因素。根据鑫椤锂电资料,2020年国内三元前驱体CR5市占率69.1%,较2019年提高了4.32个百分点,行业集中度持续提升。

■公司是国内三元前驱体龙头,持续加大产能布局力度。公司成立于2014年,主要生产三元前驱体与四氧化三钴产品。1)现有产能:截止到2020年底,公司在贵州、湖南建立西部、中部基地,总产能突破13.5万吨,其中三元前驱体11万吨,四氧化三钴2.5万吨。2)出货量情况:2020年公司出货量超过7万吨,国内市占率超过20%。3)未来扩产计划:一方面,IPO募投项目在西部基地新建6万吨三元前驱体项目;另一方面,2021年1月20日,公司公告与广西钦州市政府签署合同,总投资230亿元,一期投资100亿元,建设年产15万吨前驱体和7万吨镍钴及其综合循环回收设施。公司持续加大产能布局力度,即将进入产能释放高峰期。

■深度绑定全球优质客户,订单有望持续增长。公司三元前驱体的核心客户包括LG化学、三星SDI、L&F、比亚迪、宁德时代等,四氧化三钴主要客户为厦门钨业,最终供应消费类龙头ATL,国际一流电池企业,截止到2020年一季度,LG化学供货占比达39.6%,前五大客户占比为90.8%,公司持续加大优质客户的供货力度,有望提供新的盈利增长点。

■产品结构升级&原料自给率提升,有望迎来量价齐升。公司现有产品中高镍占比超过80%,产品价格及盈利能力相比常规产品有一定提升。此外,随着子公司贵州循环投产,原材料自供比例提升,我们预计原材料自供比例每提升10%,毛利率有望提升约1%。公司优质客户放量,新建产能将进入释放高峰期。

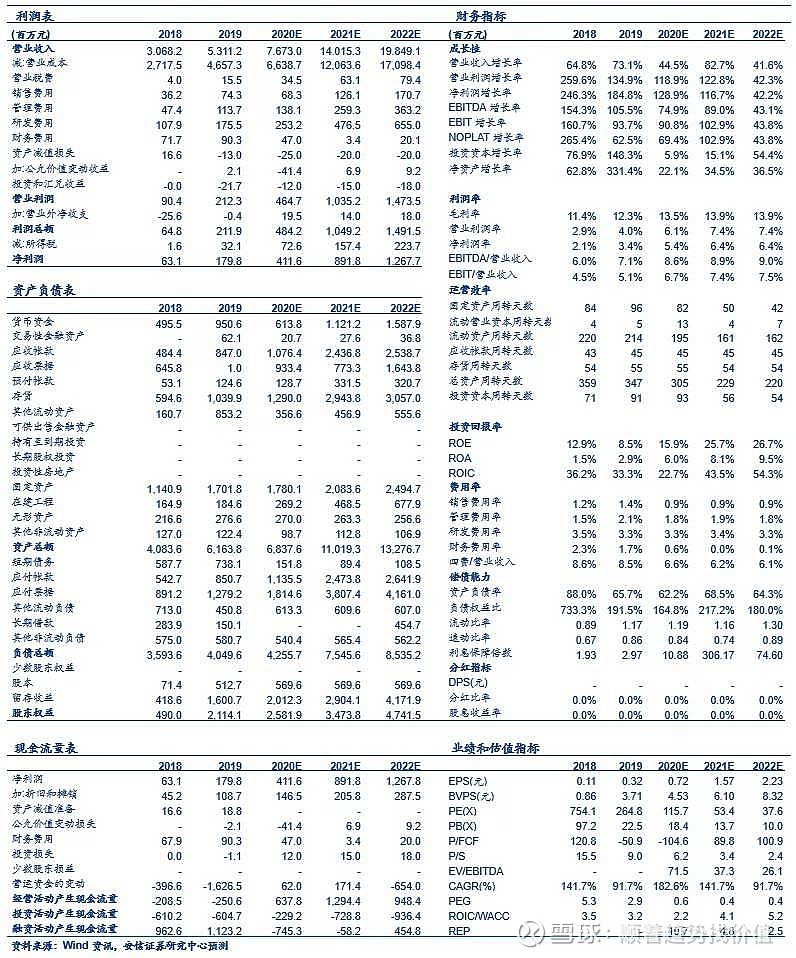

■投资建议:首次覆盖,给予买入-A投资评级。我们预计公司2020年-2022年的收入增速分别为44.5%、82.7%、41.6%,净利润增速分别为128.9%、116.7%、42.2%,公司成长性突出;首次覆盖,给予买入-A 的投资评级。

■风险提示:新能源汽车产业政策不及预期;公司新建产能进度不及预期;行业竞争加剧,产品价格下降幅度超预期。

财务报表预测和估值数据汇总

摘自安信