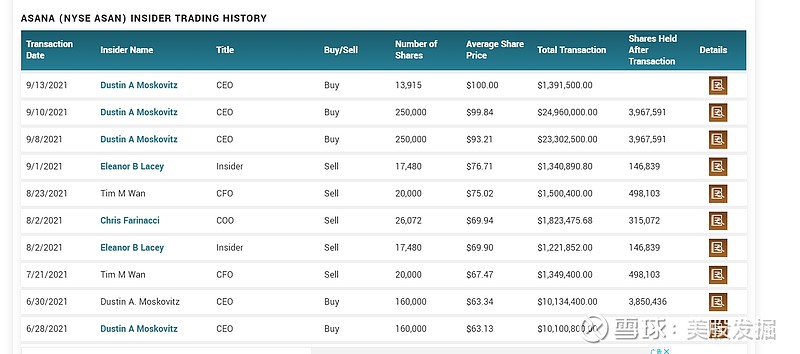

摘要:Asana,Inc.致力于开发一个工作管理平台,帮助团队协调从日常任务到跨职能战略计划的工作。其工作流程解决方案包括项目管理、目标管理、任务管理、看板管理、Excel项目管理、PRINCE2方法和项目计划。ASAN进入9月份以来公司股价已经涨幅66%,从今年年初到目前已经涨幅300%,首席执行官、公司首席财政官或财务总监从6月份开始疯狂加仓公司股票,报告中指出,首席执行官兼联合创始人 Dustin Moskovitz 上周又购买了 750,000 股 Asana 股票,使他过去三个月的总购买量达到 2.17 亿美元或 360 万股,引起大家的强烈关注。

项目管理软件并不新鲜。也许您使用过像 Trello 或 Jira 这样的工具,它们都是来自最大的工作流管理软件独立供应商Atlassian(纳斯达克股票代码:TEAM)的产品。Asana 是提供工作管理和电子协作平台的领先企业,Asana 提供了项目管理工具,帮助忙碌的团队精简和 分配工作给直接负责人 (DRI),并提供管理系统让经理检查各种项目的状态。这个类别还没有像视频会议等其他类别一样受欢迎,但 Asana 已经是增长最快的公司之一。自从去年首次公开募股以来,ASAN 一直帮助其客户提高协作效率。ASAN 连续三个季度实现了加速的收入增长。

2022 财年第二季度财务摘要

收入:收入为 8,950 万美元,同比增长 72%。

GAAP 运营亏损为 6010 万美元,占收入的 67%,而 2021 财年第二季度的 GAAP 运营亏损为 3360 万美元,占收入的 65%。非 GAAP 运营亏损为 3860 万美元,2021 财年第二季度,非 GAAP 营业亏损为 2720 万美元,占收入的 52%,占收入的 43%。

净亏损:GAAP 净亏损为 6,840 万美元,2021 财年第二季度的 GAAP 净亏损为 4,110 万美元。非 GAAP 净亏损为 3980 万美元,而 2021 财年第二季度的非 GAAP 净亏损为 2630 万美元。

现金流:经营活动产生的现金流为负 850 万美元,而 2021 财年第二季度为负 2210 万美元。自由现金流为负 930 万美元,而 2021 财年第二季度为负 2190 万美元。

2022 财年第二季度业务亮点

第二季度结束时有超过 107,000 名付费客户。

年化支出 5,000 美元或以上的客户数量增长至 12,806,同比增长 61%。这些客户的收入同比增长了 97%。

年化支出 50,000 美元或以上的客户数量增至 598,同比增长 111%。整体以美元计算的净保留率超过 118%。

年化支出为 5,000 美元或以上的客户的基于美元的净保留率超过 125%。年化支出为 50,000 美元或以上的客户的基于美元的净保留率超过 145%。

推出新的生产力套件功能,包括视频消息、智能优先级和智能日历助手,以及新的桌面应用程序。

发布了用于 Zoom 的 Asana 应用程序,可在 Zoom 应用程序市场中获得,允许分布式团队推动会议工作流程和协作。

一流的集成。尽管是一个相对较新的平台,但 Asana 已经与企业软件领域的一些知 名企业达成了交易并建立了集成,包括 Slack ( WORK )、Zoom ( ZM ) 和 Microsoft ( MSFT ) - 使其产品成为主流软件工具。

2022 财年第三季度财务展望

对于 2022 财年第三季度,Asana 预计:

收入为 9300 万美元至 9400 万美元,同比增长 58% 至 60%。非美国通用会计准则运营亏损为 4,900 万至 4,700 万美元。非公认会计准则每股净亏损为 0.27 美元至 0.26 美元,假设基本和稀释后的加权平均流通股数约为 1.84 亿股。对于 2022 财年,Asana 预计收入为 3.57 亿至 3.59 亿美元,同比增长 57% 至 58%。

建立的强大基础

即使远程工作不会成为大流行后的主要工作形式,它仍将是我们现代办公室不可替代的方式。即使大流行结束后,许多公司仍计划增加远程工作人员的比例,这对员 工的灵活性有积极影响 。它可以帮助公司减少他们的出行时间,并减少管理费用。 在远程工作接管之前,像 Asana 这样的工作流工具已经很有用了;之后,随着“分布 式团队”遍布全国,一些团队成员在办公室,而另一些则远程。Asana 提供了项目管理工具,帮助忙碌的团队精简和 分配工作给直接负责人 (DRI),并提供管理系统让经理检查各种项目的状态。Asana 变得必不可 少。

Asana 的股价的大幅上涨主要体现在高速增长。2022 财年第二季度(截至 2021 年 6 月 30 日的三个月)收入为 8,950 万美元,同比增长 72%。对于 2022 财年,Asana 预计收入为 3.57 亿至 3.59 亿美元,同比增长 57% 至 58%。

这些数字的背后是超过 100,000 名付费客户,上个季度以美元为基础的整体净留存率为 115%——这意味着现有客户在 Asana 上的平均花费增加了 15%比 12 个月前。这要归功于更多用户被添加到帐户,以及帐户升级(解锁附加功能),并且随着组织工作流管理需求的增长,Asana 具有可扩展性。然而,更令人印象深刻的是,第一季度每年在 Asana 上花费至少 50,000 美元的客户的净保留率超过 140%——这意味着 Asana 最大的客户比去年多花费了 40%。

显然,Asana 正在做正确的事情并赢得了许多新业务,但这仍然是一家具有很大潜力的小公司。事实上,整个基于云的项目管理空间仍然是敞开的。

管理层疯狂增持股票

首席执行官、公司首席财政官或财务总监从6月份开始,从63美元开始疯狂加仓公司股票,已累计加仓一亿美元的股票。不仅对公司的发展充满信息,而且对于公司的股价起到了提振作用。进入9月份以来公司股价已经涨幅66%,飞速增长的股价也给公司估值带来了巨大的泡沫,持有的朋友尽情享受这场盛宴。

点评

项目管理软件并不新鲜。也许您使用过像 Trello 或 Jira 这样的工具,它们都是来自最大的工作流管理软件独立供应商Atlassian(纳斯达克股票代码:TEAM)的产品。TEAM在6月30日发布的 2021 财年第四季度的总收入为 5.595 亿美元,同比增长 30%。目前市值1千亿美元,市销率接近50倍。

ASAN对于 2022 财年,预计收入为 3.57 亿至 3.59 亿美元,同比增长 57% 至 58%,目前市值216美元,市销率接近60倍。目前看显然存在严重的泡沫,但是在最近一个季度,Asana 的毛利率达到了 88%,加上接近60%的营收增速。 Asana 已经与企业软件领域的一些巨头公司,如Slack ( WORK )、Zoom ( ZM ) 和 Microsoft ( MSFT )达成了合作,可以看出ASAN管理软件的魅力所在。

另一方面、管理层8月份开始疯狂加仓股票,华尔街经常引用一句名言:“卖出一只股票的理由很多,但买入的理由只有一个。”Asana 首席执行官大量且持续的股票购买对投资者来说是一个非常有说服力的案例。 鉴于 ASAN 正在与科技巨头 Atlassian ( TEAM )等公司竞争,看到加速的客户增长令人印象深刻,Asana 正在做正确的事情并赢得了许多新业务,随着客户增加劳动力,ASAN 可能会看到更强劲的增长。但这仍然是一家具有很大潜力的小公司。但是值得我们关注,耐心等待机会。