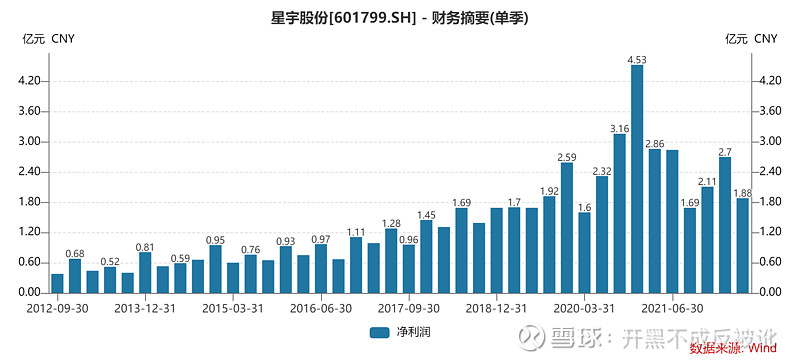

$星宇股份(SH601799)$ 22上半年应该是公司历史上最艰难的半年,常州本部、核心客户一汽所在的长春轮流受疫情冲击,停产时间史上最长,导致单季度利润退回到2017-18年的水平;不过公司也在客户、产品、研发上有了不少进展,往后看,公司并不满足于仅做车灯,而是要通过与华为合作的机会切入电子零部件,当然这是漫长的过程,以及公司体量较大,小型电子零部件对业绩的推动力也不够,2-3年内还是先看LED大灯向ADB大灯的升级,以及公司客户群调整的结果(重大战略调整,取决于新势力的销量能否持续,当然公司也没有完全丢掉一汽等传统客户)。

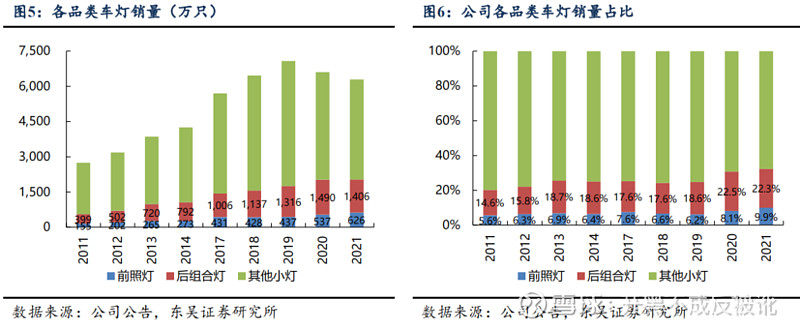

关于车灯的技术进展,近期东吴证券、招商证券两篇研报进行了详细解读,大家可以找来看看,我在这里贴几张图,可以看对公司的影响

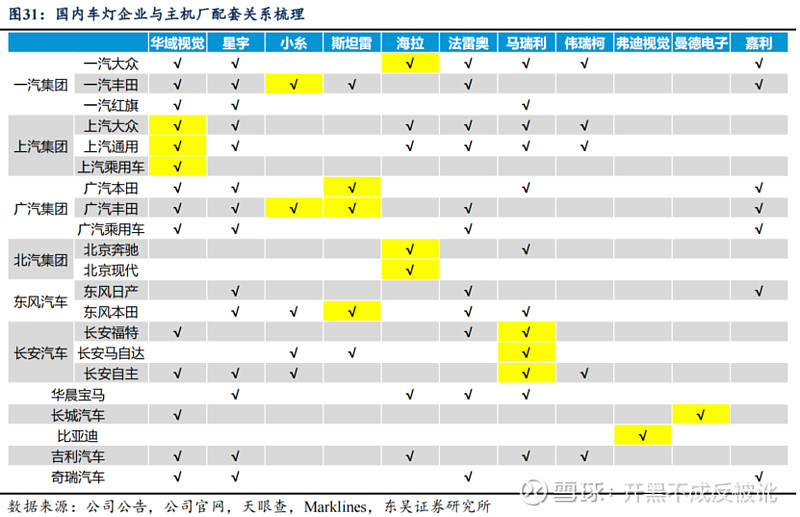

公司已经有ADB项目,不过同样是从A级车切入,单价和Nio的配置还有很大差距;从上表可以看到公司在合资厂的供给份额很高,是国内客户覆盖率最高的两家供应商,因此近期在积极切入长安、零跑、小米等,至于T和B,机会都是有的,但份额短期不指望,因为客户覆盖度广了之后不太可能为了某家新客户大举扩充产能,除非老客户的衰退非常明显。

22/23/24年利润区间可能在10-12亿、13-17亿、18-22亿,主要基于灯的升级和放量;当前400亿市值对应40、27、20倍PE,估值水平不算低,也很难存在拔估值空间,主要看公司在ADB升级(能否做出ASP超过2000元的灯)和电子品延伸(雷达with灯、甚至是域控制器,整合科博达的产品)进度,如有,则可能出现双击,30-50%空间。考虑到再变差的概率不高,优质公司当年估值低于20pe较难,股价下行空间相对有限。