这周市场的钟摆继续向悲观的方向摆进,持仓股票继续回撤,还好我的情绪上没有波澜。

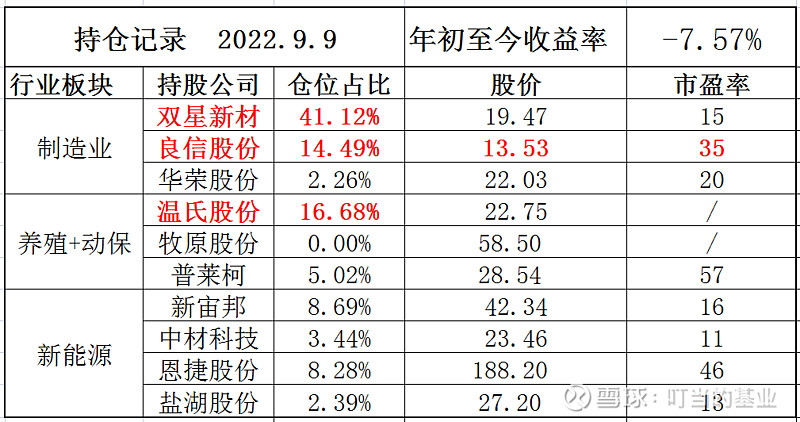

持仓情况

二、交易记录

本周交易记录:

加仓:5手双星新材,成交价18.88;24手良信股份,成交均价约13.30;2手中材科技,成交价23.40。

下周交易计划:

如果良信股份继续回调,保持慢节奏的加仓;

恩捷股份回调到180元,继续加仓;

择机继续减仓温氏股份。

交易思考:

本周清仓了牧原股份,温氏仓位减半,主要原因是同学建议卖出,本来我对猪周期的也没什么认知,在同学的推荐下买的,所以同学建议卖出就择机卖了(因为同学是这方面的专家)。

可能对于持仓的其他股票的认知也是错误,只是自己不知道自己对这些股票的基本面是没有认知的,但是对于猪周期来说,我是清楚的知道自己对这玩意儿认知不足。

三、投资思考——份额持续提升的全球隔膜龙头

持仓理由

1.陡峭的行业成本曲线,良好的行业竞争格局

生产工艺复杂,导致隔膜良率低,良率低导致陡峭的行业成本曲线。行业成本曲线陡峭的行业往往具有更高的行业集中度。

资料来源:国金证券

恩捷股份凭借经验曲线、规模经济及关键技术升级如在线涂覆等,较行业内其他生产者成本差距继续扩大。

根据测算恩捷股份2021年隔膜单平净利润约为0.90元;行业龙二新源材质2021年隔膜单平扣非净利润为0.24元左右;行业龙三中材科技2021年隔膜单平净利润为0.15元左右。

2.向下倾斜的长期供给曲线,头部企业将扩大生产者剩余

隔膜行业扩产明显(当然整个锂电池四大材料都存在较大扩产),未来会出现供过于求的局面,因此隔膜价格毛利率有可能降低,价格战将在所难免,而具有成本优势的行业龙头将实现量利齐升。

参照历史经验,恩捷股份凭借成本优势于2018年发动激烈价格战,部分二线厂商因亏损已被一线收购,公司因此实现市场份额快速提升。

资料来源:国金证券

(二)中报点评——全球龙头持续扩张,量利齐升

2022H1,公司实现营收57.56亿元,同比增长69.62%;实现归母净利润20.20亿元,同比增加92.32%;实现扣非后归母净利润 19.41 亿元,同比增加97.30%。

2022年Q2公司实现营收31.64亿元,同比增加62.21%,环比增加22.06%;实现归母净利润11.04亿元,同比增加78.61%,环比增加20.56%。

隔膜Q1出货量11亿平米,单平盈利约0.83元/平,Q2出货约12亿平米,单平盈利约0.9元/平,H1出货约23亿平,单平盈利环比提升。

(三)公司估值

根据公司公布数据:预计2022建成34条在线涂覆产能,同比提升209%;国内江西、苏州、重庆基地新增产能下半年逐步释放,预计公司22年产能近80亿平,公司在手订单饱满,预计全年出货约56亿平;公司和宁德时代及亿纬锂能分别合资扩建隔膜产能,预计2023年产能超100亿平;公司匈牙利4亿平湿法锂电池隔离膜项目预计2023年Q1实现量产,2022年美国建设10-12亿平湿法基膜与涂覆产能,预计2024年初投产。

根据各大券商预测,预计公司2022年净利润50亿元,2023年净利润75亿元(增长率50%),假设2024年之后增长率30%。

按照PEG估值方法,公司2023年合理估值为2250亿元,公司目前市值1680亿元,若公司市值再回调10%(股价回调至170元左右),则具有一定安全边际。

公司盈利的增长需要公司不断的资本支出来维持,公司近年自由现金流较低,若考虑公司自由现金流估值,需对公司估值打一定折扣。

(四)财务风险

有息负债绝对规模大:资本性支出都靠有息负债维持,截至2022年6月末公司有息负债规模约105亿元,占总资产规模达33.33%。

短期偿债压力大:公司账面现金约为24亿元,短期有息负债约74亿元,现金短债比约为0.3,偿债压力较大。

短债长投:2022H1投资支出约30亿元,全靠短期借款支撑,财务政策激进。

但随着公司定增落地,财务风险将得到很大程度缓解。

这周就写到这儿,我们下周见!