什么是短债?

指投资于剩余期限较短的债券基金,通常这些债券的剩余期限在1年以内。

为何是短债?

从今年4月起,“息差保卫战”在银行间打响,存款利率下调幅度从5个基点到45个基点不等。

回顾2023年,国有大行先后三次更新人民币存款利率,结果是三年定存挂牌利率击穿2%,将至1.95%。

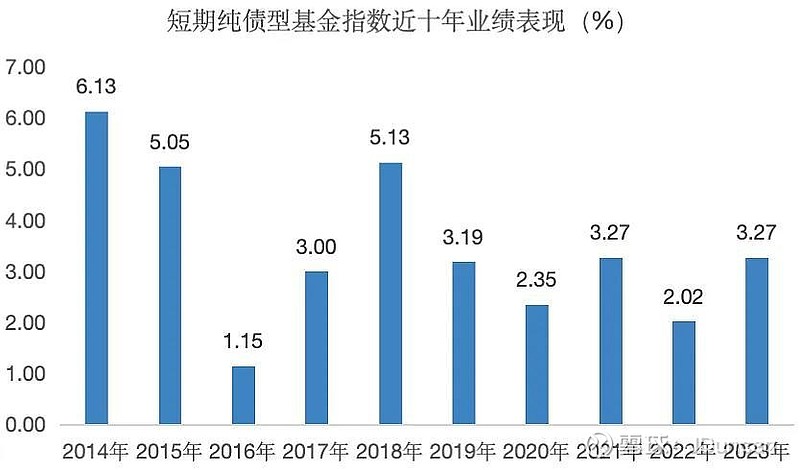

今年短债特别香,2个原因:

1.短债作为理财产品替代:自2014年以来,短债基金连续10年都实现了正收益。

数据来源:wind,2014.1.1~2024.4.11

2.短债防御属性更强:自2014年以来,短债基金指数年化波动率和最大回撤均低于中长债基金指数。

数据来源:wind,2014.1.1~2024.4.11

短债收益率与哪些因素相关?

市场利率:利率上升会导致债券价格下跌,降低短债收益率,反之亦然;

货币政策:央行宽松或紧缩的货币政策会影响市场资金成本,从而影响短债收益率;

经济基本面:经济状况的改善或恶化会影响市场对未来利率的预期,从而影响短债收益率;

市场供需关系:债券市场的供给与需求变化影响债券的价格,从而影响短债的收益率;

投资者情绪:投资者对市场风险的态度变化会影响其对债券的需求,从而影响短债收益率。

短债有何风险?

利率风险:市场利率变动可能导致短债价格波动;

信用风险:短债通常投资于信用等级较高的债券,也存在违约风险;

流动性风险:市场流动性紧张,短债可能难以快速变现;

管理风险:基金经理的投资决策可能影响短债基金的表现。

历史上短债是否出现收益率大幅回撤?

从2013年以来,债券市场经历4次较大幅度的回撤,但总体呈现“牛长熊短”的特质。

最近一次发生在2022年11~12月,纯债基金指数最大回撤1.1%,下跌时间2个月,修复时间3个月。(数据来源:wind,2022/10/31~2023/3/10)

2022年11月,疫情防控和地产政策的调整引发市场预期反转,投资者对经济复苏的预期不断强化,风险偏好上升,引发债市调整。

理财产品的净值化成为当时债市调整的放大器。在各类理财产品投资的债券中,有一部分信用债流动性较弱,波动性加大、银行表内资金承接意愿较低的情况下,导致债市调整时理财产品面临较大的赎回压力,最后在“客户赎回理财/债基-理财赎回债基-债基抛售债券-产品净值下跌-客户赎回理财/债基”的循环下,调整幅度放大,最后监管出手化解流动性问题,债市才逐步企稳。

其余3次分别是:

2013.6~2014.1,纯债基金指数最大回撤3.3%,下跌时间8个月,修复时间4个月。(数据来源:wind,2013/6/3~2014/5/8)

2016.10~12,纯债基金指数最大回撤2.7%,下跌时间2个月,修复时间12个月。(数据来源:wind,2016/10/24~2017/12/26)

2020.5~7,纯债基金指数最大回撤1.7%,下跌时间3个月,修复时间8个月。(数据来源:wind,2020/4/30~2021/3/3)

关于短债的个人看法?

无论是超长期特别国债、还是房地产利好政策,对债市的利空影响多是体现在长债上,短债主要跟资金面挂钩。

目前来看,机构资产荒逻辑还在,长债不让买、不敢买,那就只能买短债了, 伴随着存款利率再下调,大额存单停售、手工补息禁止,最近银行新一轮的存款搬家,往活期理财、往短债基、往货币基金里转移。里面需要注意的同业存单,比如一年期同业存单利率的锚是MLF利率,从债市调整来看,都是同业存单从远离MLF利率到回归MLF利率的过程。比如2022年,2020年,以及去年3/4季度,都伴随着同业存单利率的上行,就今年4月末,也有不少短债出现连续的下跌,一样是同业存单利率的上行。

关于央行于几家主要金融机构签订了债券借入协议,将采用无固定期限、信用方式借入国债,且将视债券市场运行情况,持续借入并卖出国债,说明:央行不只是针对长债,而是针对所有期限,央行为了整体的收益率曲线可控;央行用的信用方式,而不是担保,那就不会产生流动性投放,在市场里卖债属于回收流动性,意味着央行会把卖出的债再买回去,完成一个完整的干预过程,未来央行会买债、也会卖债,相当于裁判下场做最大的玩家,是否会复刻日本央行,值得持续关注。

支撑债市3大因素:下半年降息预期、经济预期没有好转、资金充裕仍在,但债市也出现了悲观情绪,资金是否会流向其他市场,比如债市隔壁的大A?

综上:

短债收益率波动可参考同业存单收益率,呈负相关;

根据传导机制,长-中短,即便短债没了免死金牌,资金仍有做短债的动力,但若央行持续推动更多对于债市的政策,债市风险会进一步加大。