要说什么样的基金涨势最凶猛,找到风口的权益类基金应该不太准确了,应该说:风口上加杠杆的分级B基金!

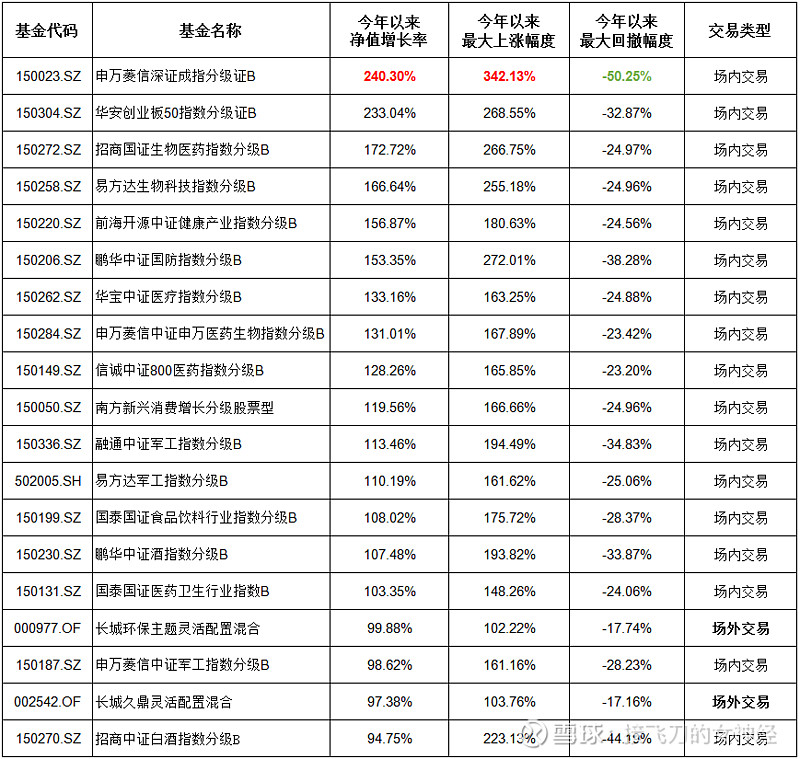

01 年内暴赚240%的基金

今年以来,累计已有基金公司发布400余次分级B基金溢价风险提示,不过分级B的净值增长率却不断放大。

统计了市场上大大小小的10545只基金,年内涨幅前十名里有9只分级基金,前二十名里有17只分级基金。

但今年最猛的当属申万菱信深证成指分级B,涨幅高达240.30%;如果你运气更好一些找到最优买卖点,几个月时间更暴赚342.13%!

今年以来,涨幅前20的基金

数据来源:Chioce,截至2020/8/26

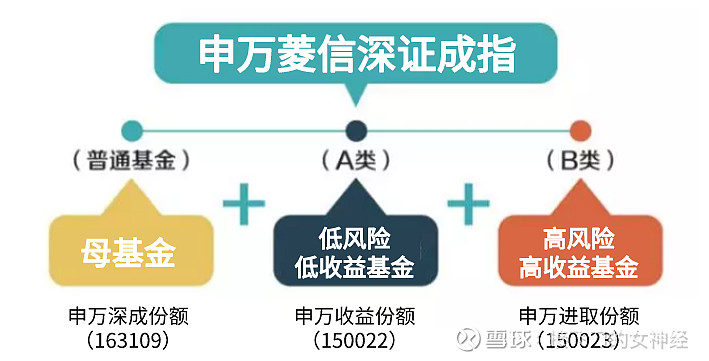

所谓分级基金(又叫“结构型基金”),其实是一种特殊的可分离基金, 母基金是普通的开放式基金, 将收益与风险进行不对称分割, 形成低风险与高风险两种份额,这两个份额在交易所上市交易。

股票分级基金一般分成三个份额:母基金份额(C)、优先份额(A)、进取份额(B)。母基金份额和普通的股票基金没太大差别,唯一不同是可以在券商APP按比例转换为优先份额A和进取份额B。

申万菱信深证成指

母基金与分级A、分级B关系图

低风险分级A基金每年获取约定的收益,约定收益率多与定存利率挂钩,相对比较稳定;

高风险分级B基金则是获取分配完A类份额约定收益后母基金的剩余收益,因而具备一定的杠杆性质,波动也大很多。

以申万菱信深证成指分级B为例,短短20个交易日,就有4个交易日涨跌幅超过10%(基金投资的股票有10%涨跌限制,但分级B借了分级A的收益,加了杠杆涨跌自然突破10%上限),一般人的小心脏可受不了。

申万菱信深证成指分级B的当日涨跌幅

数据来源:天天基金

02 分级基金的“悲伤”命运

分级基金B份额赚钱比较快,这是大家的一致认知,但高收益之下,往往也会发生“离奇”事件。

分级基金的设计就是根据投资者的风险偏好程度做了结构化设计,将风格激进和风格保守的资金都囊括在同一基金产品中。

风格激进的B份额投资者向风格保守的A份额投资者“借钱”,A份额持有者就好比是债权人,享受稳定回报;B份额持有者是债务人,通过此基金加大杠杆,从而放大盈利,当然同时也放大亏损,看持仓是中规中矩,实则暗藏玄机(危机)。

申万菱信深证成指分级A、分级B持仓相同

虽是同一个基金经理管理、跟踪同一只指数。但在收益方面,分级A、分级B表现天差地别。

分级基金作为一类创新产品,从起初数十亿元扩容到数千亿元,2015年更是大放光彩。不过随后股价连续下杀,投资分级B基金的投资者损失怎一个惨字了得。

分级基金的争议随之扑面而来:

有业内人士认为,玩分级B的人像是在下赌注,这类产品很适合好赌之人,应该存在;

也有人表示应该清退,分级B风险太大,很多专业性不够的人根本不清楚分级B代表着标杆,只知道证券账户上钱消失得无影无踪。

但分级基金制度弊端实在太严重:

一是加杠杆会影响金融系统稳定性;

二是同一只基金的不同份额风险严格不对称;

三是条款复杂,多数基金持有人难以理解。

以致于在2018年4月发布的资管新规中,监管明确公募产品不得进行份额分级,同时2020年末所有的分级基金都要消失!

在折溢价率上也有点“祸不单行”,目前溢价10%以上的分级B就有26只,溢价率最高的达172.60%,意味交易价格比基金真实价值贵了1.7倍。

这套利空间,可比平时说的ETF疯狂太多。

溢价率在10%的分级B基金

03 向左清盘,向右转型

分级基金眼下只有两条路,一是清盘终止运作,二是转型为其他类型基金(LOF或普通指数基金),接下来每只基金都会陆续出整改公告。

就连真正乖巧本分的分级A也被殃及池鱼,也会通通被处理掉。

两种模式下,A、B份额都会按照净值兑付,这对折价的份额是好事,对溢价的份额是坏事。

遗憾的是,进入整改期尾声的分级基金,风险在逐渐变大。目前有折溢价数据的96只分级B里,就有78只处于溢价状态,占比81.25%,按净值兑付估计都亏大发了。

而且市场的流动性、可供交易时间都在日渐萎缩,即便是大牛市也无力回天。

在资管新规最后期限的重压下,分级基金已成一个腥风血雨的江湖,火中取栗的机会依旧存在,但新手、闲人勿进!

这是本号第一次写分级基金,估计也是最后一次吧,且看着它慢慢退出历史舞台。

![]()

![]()

文中所提股票为论坛发帖需要并非推荐