日前,东鹏饮料发布2023年业绩预告。2023年,公司归母净利润预计为19.89亿元—20.61亿元,同比增长38%—43%;预计实现营业收入110.57亿元—113.12亿元,同比增长30%—33%,营收净利实现双增长。

此次业绩预告,再次刷新了公司的历史成绩,东鹏饮料正式迈入了百亿营收的新征程。

东鹏饮料正在高增长的道路上狂奔,并不断创造新纪录。根据尼尔森IQ数据显示,东鹏特饮2021年、2022年连续两年在中国能量饮料中销售量排名第一,销售额排名位于第二,成为全球范围内收入增速最快的功能饮料企业,2023年上半年,东鹏特饮在中国能量饮料市场中销售量占比由2022年末的36.70%提升至40.86%,排名保持第一。

如果时间回到2003年,彼时接手濒临倒闭的东鹏饮料的林木勤或许不会料到,这家企业如今会实现了对行业老大哥“红牛”的销量超越。

在竞争激烈的饮品赛道中,东鹏饮料实现了逆势增长,并逐渐成长为中国领先的饮料集团,不禁引人深究其“成功的秘籍”。

盛景专精特新研究院以盛景赋能上万家中小企业,深耕科技创新创业服务领域17年专业经验,将专精特新优秀企业作为研究对象,推出“专精特新极简增长系列案例”,对优秀企业做大做强的极简高质增长之路,进行深入研究,并做相关内容输出,供大家学习参考。

这是盛景专精特新研究院的第5篇深度报道。

2003年,深圳一家连工资都发不出的国营饮料厂,被20名员工以不到254万元受让。18年后,这家饮料厂成为了中国能量饮料老大。

这家公司就是东鹏饮料。

2021年、2022年,东鹏特饮销量分别约150.83万吨、185.94万吨,市场销售量占比分别为31.70%、36.70%,均居中国功能饮料之首。

2023年前三季度,东鹏饮料实现营业收入86.41亿元,归母净利润为16.56亿元。东鹏饮料奉行大单品战略,其核心产品东鹏特饮贡献了79.94亿元的营收,占主营业务收入的92.6%。

据报道,2024年1月30日,东鹏饮料集团董事长林木勤在公司2023年度总结暨表彰大会上提及,拳头产品东鹏特饮“强者恒强”,增长强劲,连续三年位居中国能量饮料销售量榜首,2023年500ml瓶装东鹏特饮首次进入尼尔森全国饮料单品排名前三。林木勤还鼓励团队,要把500ml瓶装东鹏特饮打造成尼尔森全国饮料排名第一的超级单品。

如果把东鹏饮料放在中国饮料的大盘子中,就可以看出,它能够获得稳定的增长实属不易。国家统计局数据显示,2022年全年限额以上单位商品零售额中,饮料类增长了5.3%,东鹏饮料的增速超过了行业整体增速;单看能量饮料细分赛道,根据尼尔森IQ相关数据,2022年中国能量饮料市场销售额同比下降了4.8%,销售量同比下降了2.3%,东鹏饮料获得了逆行业的增长。

东鹏饮料创始人、董事长林木勤曾表示:“任何一款成功的产品都不是决策者、设计者拍拍脑袋,很短时间内就能诞生的,通常要花8年、10年甚至更久去钻研。”

01

巨人的阴影区域,

往往是创业企业最好的切入点

提到东鹏饮料,红牛是绕不开的话题。

1995年红牛进入中国,中国的能量饮料市场开始发展。1996年,红牛斥资一亿,以一句“来到中国”首次在央视春晚广告中亮相,以高举高打的姿态开启了国内能量饮料市场的消费者培育之路。当时我国市场饮料的主流价格带在 2-3 元,但红牛坚守6 元高端价格带(1996-1999 年为 7 元/250ml,后降价为 6 元/250ml,而当时百事可乐和可口可乐的售价皆为 2-3 元)。

伴随高额广告投入及消费者培育,红牛发展出大量消费者,单一产品连续数年销售额破百亿元。

截至 2007年,能量饮料市场规模达28.14亿元,1999至 2007年 CAGR (复合年均增长率)高达 42%。

红牛在中国培育出了消费者对能量饮料的认可,但其高定价策略更适合一线城市,二三四线城市市场出现大量留白,再加上中国劳动密集型产业结构催生对高性价比产品的大量需求,这让东鹏饮料看到其中巨大的机会。

东鹏饮料前身为深圳市东方企业有限公司成立于1987年,是一家国有老字号饮料生产企业。1994年,深圳东方公司东鹏饮料厂变更为“东鹏实业”,以卖豆奶和清凉饮料为主。

1997年3月林木勤加入深圳市东鹏饮料实业公司,担任副总经理。2003年公司一度濒临倒闭,恰逢国企改制,林木勤和20个员工出资接手东鹏实业资产,国企转型成为民企,林木勤也成为东鹏饮料的当家人。

彼时的东鹏饮料靠着零售价1元、利润2-3分钱的菊花茶撑了6年。由于毛利太低,林木勤不得不把控制成本当成头等大事,而他花了6年时间思索的“省钱之道”在日后的东鹏特饮上发挥了大作用。

“那段日子,我最关心的就是两件事,一是如何控制成本,一是洞察消费者需求、切入新赛道。”林木勤说。

2009年,林木勤察觉到功能饮料市场潜力巨大,但经过多年发展,红牛已经占据了中国能量饮料市场90%的份额,东鹏特饮想要实现突破,就得从红牛的手里抢市场,这无异于虎口拔牙。

02

聚焦细分市场核心客户核心痛点,

样板市场做深做透,全力突围

彼时红牛已是功能饮料领域的霸主,6元的价格多少年都没变过,这使得红牛的消费群体相对固定,东鹏特饮根本撬不动这个消费市场。因此,东鹏特饮通过市场细分,锁定那些既需要提神,又极看重性价比的卡车司机、蓝领工人作为自己的核心客户群体。

根据交通部数据,我国客车产量和载货汽车产量分别由1998年的32.11万辆和73.56万辆增加至2010年的246.53万辆和391.57万辆,期间复合增长率分别为18.51%和36.28%。卡车司机是功能饮料的长期消费人群,且人群数量庞大。

铁罐红牛价格贵,开罐后在颠簸的卡车上容易洒,是卡车司机的两大痛点。为此东鹏特饮不仅将产品价格定在2.5元/瓶(250ml金瓶装)远远低于红牛的定价,还专门设计了东鹏防尘盖,既可以满足单手开关盖,也能够防止饮料因颠簸溢出。

此外,防尘盖不仅能当作容器,还能当烟灰缸,精准解决了货车司机在驾驶时“无处弹烟灰”的痛点。

同时东鹏饮料在做市场细分时,除了采用使用场景、人口特征两个维度外,还采用了地理位置这个维度,将业务破局之处选在了广东东莞。

东莞是“世界工厂”,全球企业最为密集的城市之一。这里工人流动性大,也是货运司机最多的地方。选择此地,不仅相对物流成本较低,也可以通过他们快速将品牌散播出去。

当时的林木勤给自己定了一个目标:东莞作为东鹏特饮的样板市场,如果做不到一个亿,就不要走出去。2012年东莞的销量突破1亿元,成为了东鹏特饮在三四线城市的样板市场。

03

围绕“要提神且很在意性价比”

核心需求,将核心人群有效扩展,

从广东走向全国

尽管如此,2016年之前,红牛一直占据行业50%以上的份额,市场上没有可以和红牛直接竞争的对手。

2016年,行业龙头华彬红牛与泰国天丝陷入商标使用权纠纷,红牛在中国的销量停止了上升的趋势。

东鹏趁势崛起。

第一,2016年,东鹏围绕核心需求将核心客户群进行了扩展。

提出“年轻就要醒着拼”的品牌主张,开启了品牌年轻化战略布局。在巩固维护好现有的“卡车司机”和“蓝领人群”的基础上,将同样有抗疲劳需求的“运动人群”、“学生人群”、“加班人群”、“电竞人群”等也纳入公司的核心客户,而“卡车司机”也扩展到了外卖骑手、快递小哥,这有助于东鹏特饮在不断挖掘市场深度的同时增加市场的宽度,为公司未来收入增长创造更大的空间。

东鹏扩展核心客户群的同时,进行品牌升级,开展了许多围绕年轻人的营销活动。2018年东鹏与英雄联盟RNG战队达成三年合作关系。2022年,东鹏特饮成为王者荣耀职业联赛官方指定功能饮料,通过217个比赛日多方位的广告形式将品牌植入赛事。与高德地图、百度地图、滴滴出行继续深入合作,通过语音导航共计覆盖90%以上的开车人群。此外,通过赞助BSK篮球联赛、NYBO青少年篮球公开赛、HHI世界街舞锦标赛等赛事,达到与运动人群的深度互动。

第二,从广东走向全国。2023年前三季度,东鹏饮料广东区域收入占比约为34.05%,较今年中报下降了约0.4个百分点,而在2021年,公司广东区域收入占比曾一度高达45.94%。值得一提的是,该数据下滑的背后,并非东鹏饮料在广东区域销售额节节败退,恰恰相反,公司相关区域的营收较上年同期又提升了2亿多元。关键点发生在其他区域营收的飞速增长上。截至2023年6月底,东鹏饮料已有2796家经销商,实现地级市100%覆盖,销售终端网点数量由上年同期的250万家增长至330万家,增幅达到32%。

04

核心大单品,质优价廉量足,

极致满足核心客户核心需求

2009年,东鹏推出售价2.5元的250ML金瓶装。为了保证低价,又有利润,林木勤在产品设计上做出了巧妙的选择。他放弃了成本较高的易拉罐,改用成本较低的PET塑料瓶包装

2017年,东鹏特饮再次针对红牛发起了“冲锋”,推出了500ml的金瓶装。

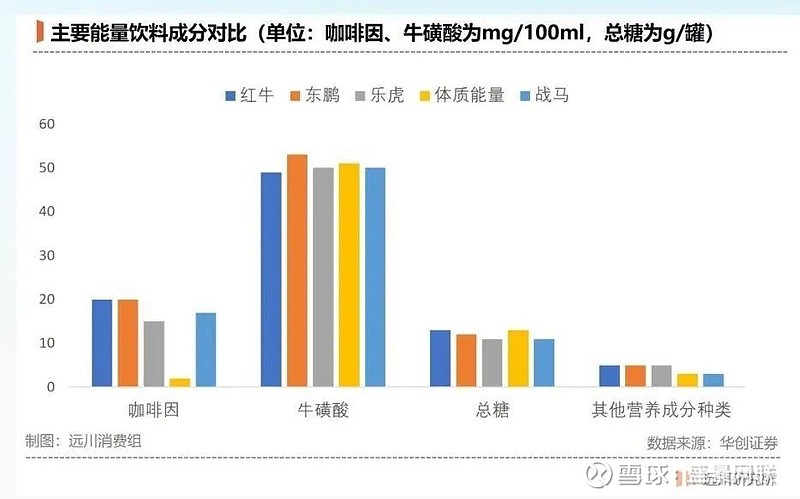

按照东鹏特饮的宣传,这款500ml的金瓶装特饮里牛磺酸、咖啡因含量分别为50mg和20mg,在功能饮料中仅次于红牛,提神效果相差无几。

但是,500ml的价格只有4.5元,比250ml红牛还要便宜。

对于注重实惠的消费者来说,选择谁不言而喻。

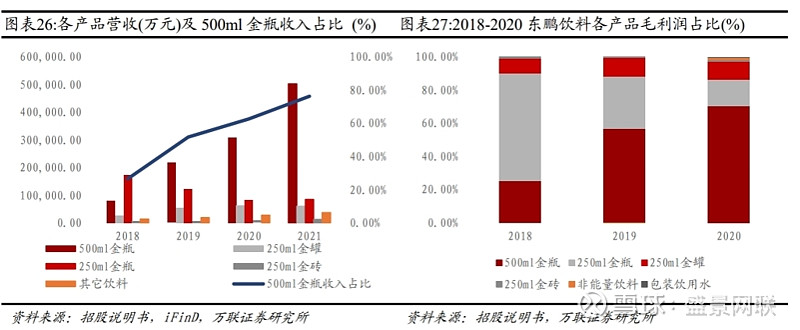

500ml 金瓶进一步发挥了公司主打高性价比的竞争优势,同时区别于市面上大多以 250ml 规格为主的竞品,填补了大容量能量饮料的空白市场。

凭借高性价比和便携式的包装,500ml 的金瓶特饮成为公司销售冠军。500ml金瓶特饮营业收入占比从2018年的26.44%增长到2021年的76.22%,贡献营收 50.24 亿元,已成长为公司的支柱产品,贡献了公司绝大部分的利润。

2020 年,公司 500ml 金瓶/250ml 金瓶/250ml 金罐/250ml金砖终端 售价分别为 5 元/3 元/4 元/2 元每件,对应渠道利润分别为40 元/26 元/40 元/21 元每 箱,500ml 大金瓶和250ml 金罐具有较高的渠道利润,经销渠道推广动力较强,是公司最重要的两大主力产品,其中大金瓶主打性价比,消费场景主要针对下沉市场, 而金罐则直接对标行业龙头红牛,目标切入城市白领等消费能力更强的群体。

05

以大力发展经销渠道为核心,

搭建全网销售网络

经销渠道为东鹏饮料的主要销售渠道,2022年收入占比达到 89.28%。

林木勤曾经说过,:“没有资源,自己去跑,从一个市场到另一个市场,从一个城市到另一个城市;没有渠道,自己去建,每天联系无数个经销商,谈渠道、谈价格;没有资本,自己去攒,自掏腰包。”

具体来看,东鹏饮料根据销售地区的实际情况因地制宜制定渠道政策。在广东、华中、广西、华东等核心市场,公司采用精耕的运营模式在这些地区配备经验丰富的营销团队,与经销商、批发商、终端网点直接对接,指导产品陈列摆放等,提高产品铺货率、加强产品陈列辨识度和精确度,以此强化公司渠道渗透力及销售网络的把控力,实现与终端消费者的近距离接触和及时反应;而在华北、西南、北方则采用大流通的运营模式,选择当地实力雄厚、经验丰富的经销商进行合作,充分利用经销商自身的服务能力及市场资源,由经销商对终端网点进行管理和维护。

公司在加油站便利店、高速路服务区以及商超等终端采取直营模式,并坚持“陈列是最好的广告”的理念对终端门店进行精细化管理,加强产品在终端门店陈列覆盖率,提升产品的曝光度。

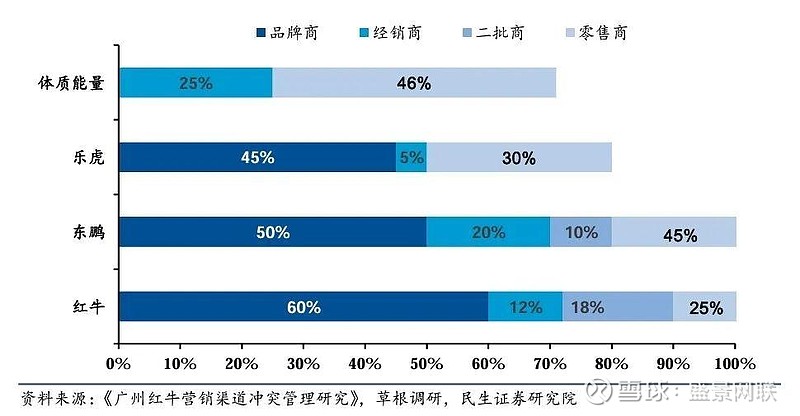

对应核心经销模式,东鹏饮料为渠道留出足够利润,以提升渠道销售动力。华彬红牛属于品牌拉动型企业,品牌商毛利率最高,经销商与零售商毛利率偏低,主要系红牛品牌溢价,在终端作为硬通货可以为其他产品引流。

东鹏饮料则属于渠道推动型企业,经销商、零售商毛利率偏高,产品品牌力有限,策略主要系让利渠道终端来拉动销售。

截至2023上半年,东鹏已有2,796家经销商,实现地级市100%覆盖,销售终端网点数量由2022年6月30日的250万家增长至330万家,增长比例达32%。

围绕核心产品的销售,东鹏饮料也做了很多精细化的管理。比如东鹏饮料一般采用“款到发货”模式,公司在库存管理上采取“以销定产”的生产模式和“以产定购”的采购模式。2023前三季度存货周转天数为17.94天,库存较为良性。应收账款周转天数为1.56天,显著好于行业平均和大多数同类型企业。

东鹏饮料围绕东鹏特饮这一核心产品,极致聚焦、力出一孔,做到了极致增长,是研究极简战略有效落地极好的案例。

数据显示,2022年中国能量饮料人均消费量为2.1L/年,而对标海外,泰国依靠蓝领人群渗透,可达到4.2L/年;美国则凭借人群与场景扩张,提升至9.9L/年。可见,相比成熟市场,我国能量饮料还有广阔的发展空间。

当然,东鹏饮料作为一家2C的消费品品牌,要时刻关注核心客户、核心需求在新时代是否产生了新的变化。东鹏饮料未来如何?我们拭目以待。

本文参考资料:

1、 乘势而上,能量饮料龙头大有可为——国金证券研报

2、 乘势而上,能量饮料龙头大有可为——国元证券研报

3、 区域加速全国化,能量饮料平台化,年轻就要醒着拼——海通国际研报

4、 国内能量饮料先行者,快速发展正当时——东亚前海证券研报

5、 大鹏一日同风起,扶摇直上九万里——万联证券研报

6、 逐鹿功能饮料行业,国产龙头崛起正当时——国联证券研报

7、 东鹏饮料林木勤:深耕能量饮料赛道——上海证券报

8、 东鹏饮料2021年财报

9、 东鹏饮料2022年财报

10、东鹏饮料招股说明书