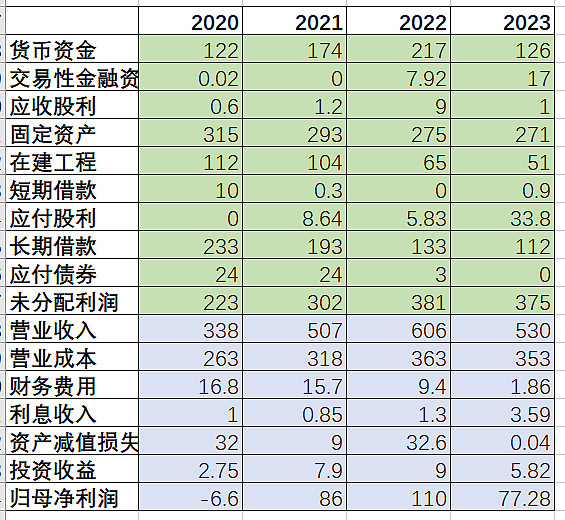

$伊泰B股(SH900948)$ 发布2023年报,营收530亿(-12.57%),归母净利润77亿(-29.66%),看似业绩一般,跟全行业比起来,还是可以接受的。

1. 三季报分红2元,四季报再分红0.6元,全年每股收益才2.48元,相当可以

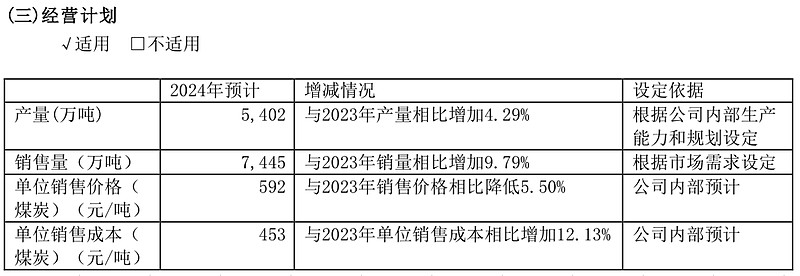

2. 计划生产商品煤5312万吨,实际完成5180万吨;计划煤炭销售6622万吨,实际完成6780万吨。

3. 对外捐赠4.01亿元,积极履行社会责任。

4. 煤炭业务毛利率下降到35.51% (-8.35%),主要原因是其他生产费大幅增加48.12元,包括煤矿安全费,土方剥离费和土地占用税增加所致。

5. 呼准铁路盈利4亿(去年1.6亿),伊泰煤制油亏损1.6亿(去年亏6.3亿),这2家控股子公司表现不错

6. 2024资本支出预计201亿,比去年减少一半

7. 财务数据对比来看,财务费用大幅减少,后面经营更稳健

8. 根据2024经营计划,粗略估计归母净利润再下降20%大概为62亿,假设70%利润分红则为43亿=6亿美金,当前54亿美金,股息率约等于11%

降低预期,还过得去