$山煤国际(SH600546)$ 3/29晚间公布了2023年报,除了2023Q4业绩只有2.6亿之外,分红也只有30%,也即每股0.65元,一时引得群情激愤,甚至银行V也带着粉丝来踩,冷静之后读完年报,发现并非大家想得那么遭,况且再怎么样资产质量也比银行好许多许多,也不知道银行V哪来的自信![]()

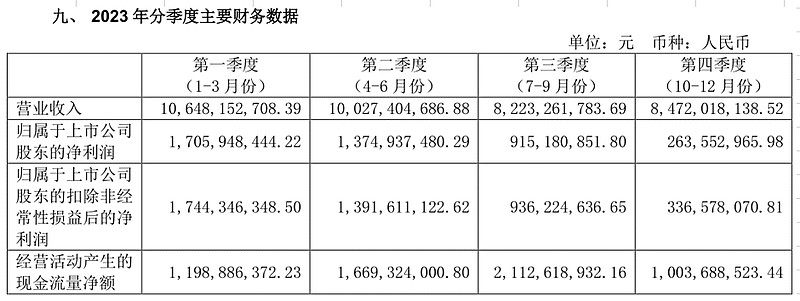

1. 第四季度利润下降许多,公司没有给出明确解释,但是从全年数据看,营业收入下降19.45%,而营业成本只下降11.15%,第四季度肯定冲进了许多成本,具体明细要在业绩说明会时详细问

2. 管理费用增加9%(1.48亿)用于兑现上年度员工绩效以及办公场所变更后租赁装修等费用增加,同时财务费用下降2.56亿,足够抵消管理费用影响

3. 动力煤吨成本从148元增加到190元,冶金煤吨成本从305元增加到572元,这就是上面说的,一次性冲进许多成本,否则即使产量下降10%,成本怎么可能增加这么多?参考神华的吨成本,只上升了1.5%而已。类似的故事在恒源煤电也发生过,每年、每个季度吨成本都会变动很大,造成业绩波动也很大,常年平均看,其实和行业相同。

4. 大部分矿井产量都有下降,但是庄子河以及鑫顺煤业已经投产,开始贡献销售额。河曲露天矿减产都是明牌,公司也计划2024年产量从3900万吨减到3300万吨,其中河曲露天矿就占一半份额。这也符合之前减产500万吨传言,股价已经体现了。

5. 流动负债从206亿降低到125亿,主要是短期负债16亿变5亿,一年内到期非流动负债21亿变3.2亿,其他流动负债10亿变2.2亿(待转销项税),实际有息负债率为4.1%

6. 非流动负债里长期负债62亿增加到75亿,主要是问中国银行借款10亿支持河曲电厂项目,总的负债率49.45%,降低了9.34%

7. 在建工程大头只有河曲电厂,投资32亿,已经花费16亿,待2024年完工之后,再也没有大的资本支出

8. 由上综合判断,公司进行大额计提在2023Q4,同时拼命还负债,减少分红让2024年资产负债表更健康,甚至有可能跟潞安环能一样有息负债降为零,只剩8亿有息负债估计24Q1就能还清。所作的一切都是为了2024业绩同比上升,60%分红不再有任何负担。但是公司这么做,确实把前任做出的口碑给搞坏了,让人开始怀疑山煤业绩稳定性,无法像神华那样安心的死拿,更适合利用业绩波动来做差价了~不过可以参考的是,恒源煤电在大额计提以后一段时间业绩爆表~所以要给山煤更多耐心,清仓没有必要,减仓可以考虑,减仓腾出的资金利用波动反复做差价降成本,跟着公司撸羊毛![]()