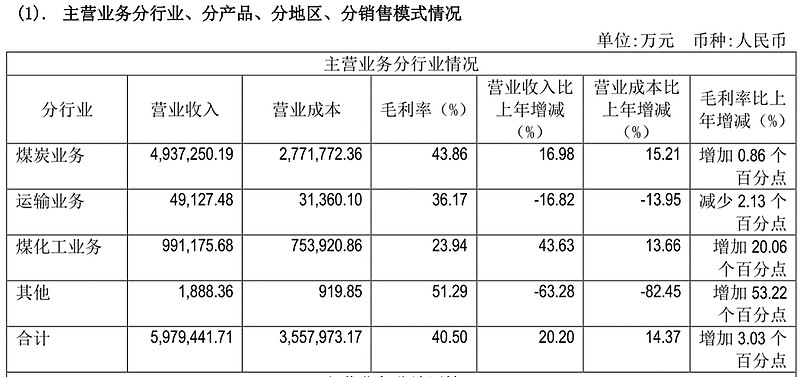

$伊泰B股(SH900948)$ 在2022年实现营收606亿,利润109亿(扣非111亿),其中自产煤4830万吨(2023计划增长10%),外购煤1900万吨(2023计划持平),铁路累计发运煤炭9053万吨,煤化工生产和销售140多万吨。跟神华一样,也是煤电铁路一体化,但是煤炭收入81%,其次煤化工16%,铁路和其他业务不足3%,无法跟神华的电力/铁路占比20%以上所做的贡献相比,反而是给煤化工拖累了不少。

一、盘点伊泰煤矿资产情况如下:

1.酸刺沟煤矿,可采储量7.4亿吨,占股52%,年产2000万吨,是绝对的主力矿,2022年贡献营收65亿,利润34亿

2.纳林庙煤矿二号井,可采储量5500万吨,占股100%,年产500万吨,可能10年关闭

3.宏景塔一矿,可采储量1400万吨,占股100%,年产390万吨,可能5年内关闭

4.纳林庙煤矿一号井,可采储量1100万吨,占股100%,年产300万吨,可能5年内关闭

5.凯达煤矿,可采储量1.1亿吨,占股100%,年产280万吨,

6.大地精煤矿,可采储量2800万吨,占股100%,年产240万吨,可能10年内关闭

7.宝山煤矿,可采储量680万吨,占股100%,年产180万吨,可能5年内关闭

8.白家梁煤矿,可采储量410万吨,占股100%,可能5年内关闭

9.塔拉壕煤矿,可采储量4.8亿吨,占股100%,年产1200万吨

10.伊犁矿业,可采储量8亿吨,占股90%,年产450万吨,已经拿到采矿许可证,但其位置在新疆内部,原本是为配套煤化工投资的,现项目暂停,又没有铁路,运输成本巨大,后期如何处理还未知

从酸刺沟盈利推测,煤矿总计大概能贡献利润120亿附近。

此外,还有占股20%红庆河煤矿没有并入上市公司,这个优质矿都是6000大卡以上的高热值动力煤,年产800万吨,足够开采200年,这可能是后续值得操作的热点。

但是总的来说,许多矿即将进入关闭,公司肯定会有资产收购动作。

二、关于开采成本,仍然是非常的低,甚至低于神华和陕煤

三、主要参股公司

1.酸刺沟矿业,上面已经说过的主力矿,52%占股

2.伊泰呼准铁路,持有72.66%股权,贡献利润1.6亿

3.伊泰煤制油,持有90.5%股权,亏损6.35亿

4.伊泰化工,持有90.2%股权,利润7.6亿

5.伊犁能源,已经在2023年2月决定暂停100万吨煤化工业务

6.伊犁矿业,上面说过的年产450万吨煤矿,在新疆位置不好且没铁路运输,与伊犁能源配套项目,后续如何处理未知

四、参股子公司

1.伊泰噶鲁图矿业,已经完成探矿工作

2.伊泰财务,持股40%,利润2.93亿

3.京泰发电,持股29%,发电量35.88亿千瓦时,利润2.69亿

4.伊泰广联煤化,持股20%,利润30.6亿

5.参股铁路公司,参股新包神铁路(15%),准朔铁路(12.36%),蒙冀铁路(9%),鄂尔多斯南部铁路(3.9%),浩吉铁路(2%)

五、资产负债表及利润表分析

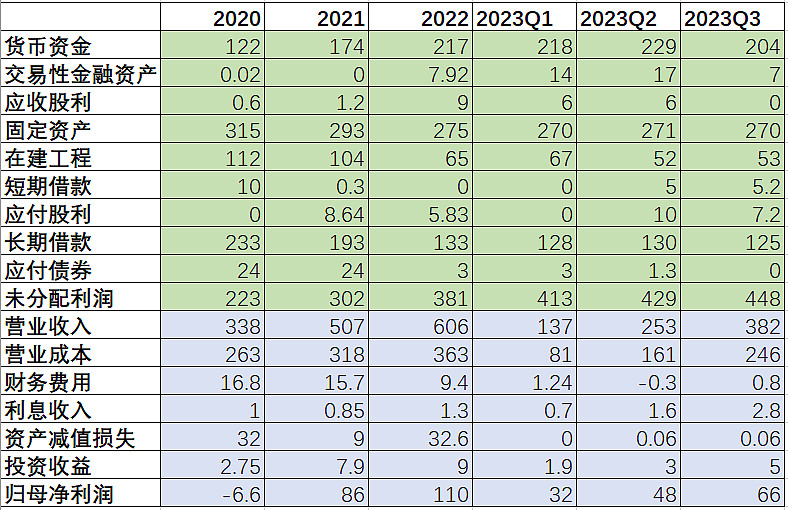

1.货币资金H股回购花费50亿,Q3即将在分红58亿(利润66亿88%),仍然大于长期借款

2.停止煤化工项目,在建工程减少

3.长期借款快速下降

4.财务费用已经为零,现金流大为改善,所以2023具备高分红能力

5.资产减值损失,2020年减值32亿新疆能源甘泉堡项目造成当年利润-6.6亿,2022年计提伊犁能源煤化工28亿,今后应该不会再有类似的减值

六、长期股权投资

联营公司合计贡献约10亿利润

八、所以基本上盈利构成为,煤炭120多亿+铁路1.6亿+煤化工1亿+联营10亿-资产减值40亿

九、预计2023业绩下降20%-30%,仍然有80多亿保底吧,三季报分红除权后市值280亿附近,对于一个止损煤化工投入,开始大比例分红给股东,这个市值是认真的吗?

十、将近一半煤矿即将10年内退出,公司去年回购H股退市,那么是否会操作B转A来融资,将只持有20%股权的红庆河增股到控股?公司2012年7月对此有与再融资相关承诺,解决同业竞争优先出售给上市公司。