2021-2022H1是农药大周期,业内公司盈利颇丰,造成的一大后果是行业产能扩张汹涌,

按公司2023年年报的说法,“截至 2023 年 9 月,农药行业生产性项目投资额达 319 亿元,赶超过去两年投资额之和。行业内盲目投资扩张,无序竞争严重。”

那么,公司的几大原药产品(多菌灵、甲基硫菌灵、敌草隆、草甘膦)的新建产能会不会大幅投产呢?

先说结论1,光气衍生的多菌灵、敌草隆的扩产几乎未见,但甲基硫菌灵有扩产动作。

这其中的原因恐怕有三:①政ce原因,导致光气、多菌灵等生产装置不受鼓励;②产品原因,如我在网页链接 文中所述,产品前景不是特别明朗;③竞争对手原因,即竞争对手或多或少都有些个体性的问题,恐无力扩产,仅个别企业正在实施扩产计划(湖南海利)。

先说政ce原因。譬如江苏,在2019年盐城响水321特大事gu后,就禁止了新建光气生产装置,在其他发达省份对光气生产装置恐怕也是不甚欢迎的态度,当然也有兰州新区还特地规划了光气产业园这种。

此外,可分析阀盖委发布的产业结构调整指导目录,2019年版和2024年版的网址分别为网页链接 和 网页链接

仔细分析,多菌灵在2024年版被列入限制类,在2019年版并无提及。

“对属于限制类的新建项目,禁止投资。投资管理部门不予审批、核准,各金融机构不得发放贷款,自然资源、建设、生态环境、水利、市场监管、消防、海关等部门不得办理有关手续。凡违反规定进行投融资建设的,要追究有关单位和人员的责任。对属于限制类 的现有生产能力,允许企业在一定期限内采取措施改造升级,金融机构按信贷原则继续给予支持。国家有关部门要根据产业结构优化升级的要求,遵循优胜劣汰的原则,实行分类指导。”

产品原因在网页链接一文中已有描述,此文不再赘述。

竞争对手的原因。公司在招股说明书中表示,我国多菌灵生产厂家主要为广信、蓝丰生化、宁夏新安、宁夏瑞泰、江苏泰仓和山东华阳等六家。

我国甲基硫菌灵生产厂家主要包括蓝丰生化、广信、湖南海利,宁夏瑞泰也介入该产品生产(2012年获得产能0.8万吨的生产批文)。

国内敌草隆生产厂家主要包括广信、宁夏新安、蓝丰生化、快达农化和捷马化工。

蓝丰生化、湖南海利、宁夏新安(新安股份子公司)、快达农化(利尔化学子公司,新三板)均为上市公司或其子公司,有公开资料可查。宁夏瑞泰是扬农集团子公司,但不是扬农化工的子公司。

蓝丰、宁夏新安的状况很不好,亏损,没有扩产的规划和能力。快达农化在北交所IPO募资上市的计划终止,估计也不会扩产。

根据能查到的资料,看起来就湖南海利的宁夏子公司正在扩产,3万吨光气、5000吨甲基硫菌灵及其他农药。网址见网页链接 湖南海利的2023年年报显示该项目建设进度为53%。

广信上市前甲基硫菌灵产能0.6万吨,上市募投项目之一是1万吨甲基硫菌灵,合计1.6万吨。湖南海利的扩产会对供给带来一定的冲击。

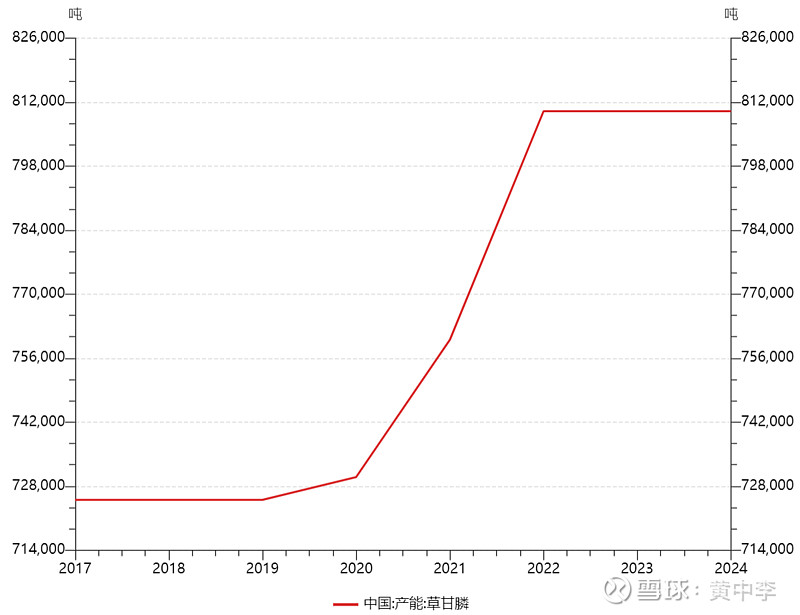

再说结论2,草甘膦扩产似乎也颇多受限,近两年并无扩张。

理由是,2019年版、2024年版的产业结构调整指导目录中,草甘膦均属于限制类。但数据显示,2021、2022年产能还是略有扩张。推测应该是既有产能在“改造升级”过程中产能提升所致(限制类产业的既有产能改造升级是被允许的)。

下图是草甘膦的产能情况。