$福建高速(SH600033)$ $皖通高速(SH600012)$ $宁沪高速(SH600377)$

利益相关:作者持有福建高速,但仓位不是很重(10%-20%之间)。2023年下半年曾买入A股的皖通高速和宁沪高速,2024年年初已清仓。

(1)股息率:市场往往诟病福建高速股息率不足,事实上,福建高速的股息率有3.54%,还有中期分红。这个股息率我是接受的。不过它承诺的2024-2026年分红率为不低于35%,这个确实不高。

皖通高速2021-2023年承诺的分红率为不低于60%,去年增发购买资产的方案中曾一度提高到75%,但随着方案被否,皖通的2024-2026年的分红计划尚未明确公告。

宁沪高速方面,每股分红0.46元,今年股息率4.01%,并没有高出福建高速多少,况且福建高速还有中期分红。而且宁沪高速没有公开承诺的分红率指标。

(2)路网分流。这是我放弃皖通高速的主要原因。宁沪高速和福建高速在路网分流方面都无可指摘。宁沪高速握有整个苏南的高速通道,福建高速的福州-泉州-厦门高速,也无道路可以分流。

但皖通高速则不同,我算是个地图迷,没事喜欢看高德地图。如果你把手机版的高德地图的比例尺跳到10km,可以发现相当多的在建高速,对皖通高速的现有路产分流作用明显。列举下2026年底前通车的线路中,对皖通利好和利空的线路。

①宁宣杭高速不再断头,持续打通。原本江苏段断头,2022年9月通车,对皖通是利好。2023年皖通子公司 宁宣杭大幅减亏,即是明证。但对于该子公司 皖通公司持股51%,减亏的效果打折扣。

②宣广高速扩容预计2025年底通车,这个肯定是利好,但宣广高速公司持股55%左右,利好的效果要打个折。

③2023年10月底,岳武高速东延(沪武高速安徽段)通车,利好岳武高速,但对合宁高速是利空,因为皖西南去南京多了一条路线。考虑到合宁高速远比岳武高速重要,这条路对公司偏利空。

④合肥-滁州高速,预计合肥段2024年、滁州段2025年通车,是合宁高速的平行路线,直接分流合宁高速,对皖通高速是大利空。

⑤太湖-蕲春高速,湖北段和安徽段均预计在2025年下半年或2026年上半年通车,直接分流高界高速,对皖通高速是利空。

⑥天天高速 无为-安庆-潜山段,2026年通车,直接分流高界高速和合宁高速,对皖通高速是利空。

⑦宁洛高速改扩建 预计2025年底通车,分流合宁高速,对皖通是利空。历史上,合宁高速多年流量不见增长,即源于宁洛高速的分流,可参考公司年报。

⑧2026年底前通不了车,但已提上日程,且分流皖通现有路产的高速包括:和县-含山、和县-无为高速、合肥大南环高速(隧穿巢湖)等等。

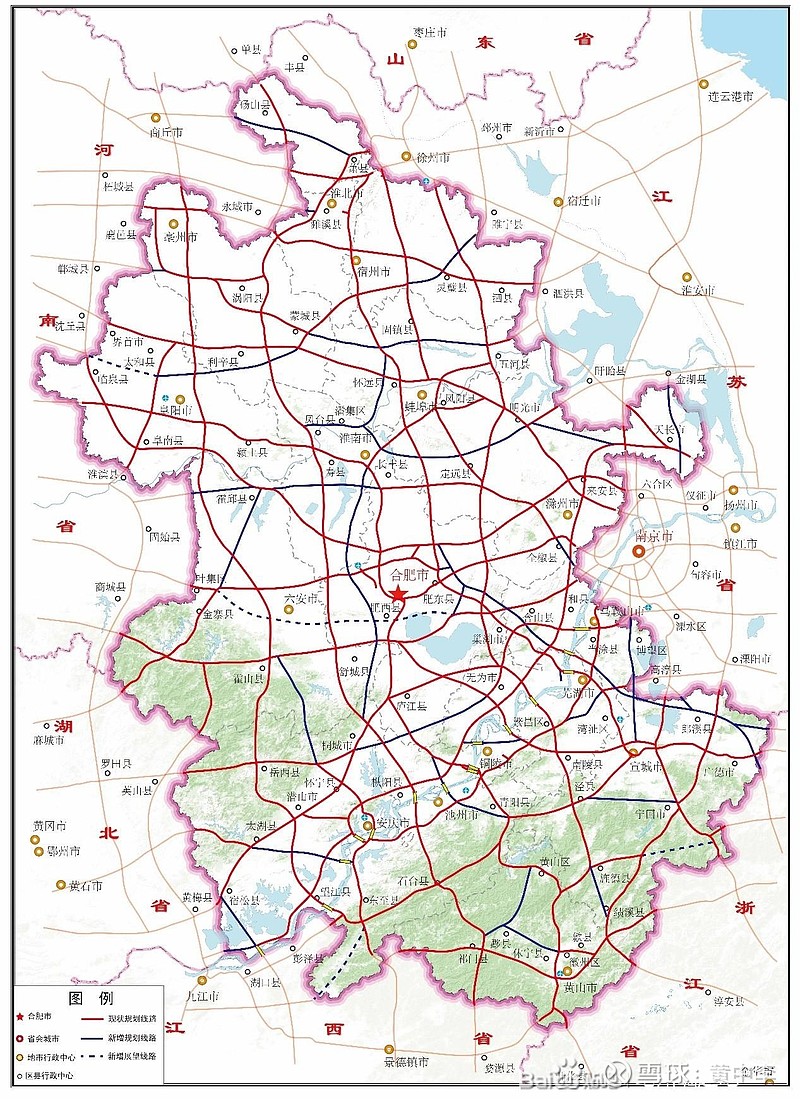

最后附上一张安徽高速的规划图,如下。

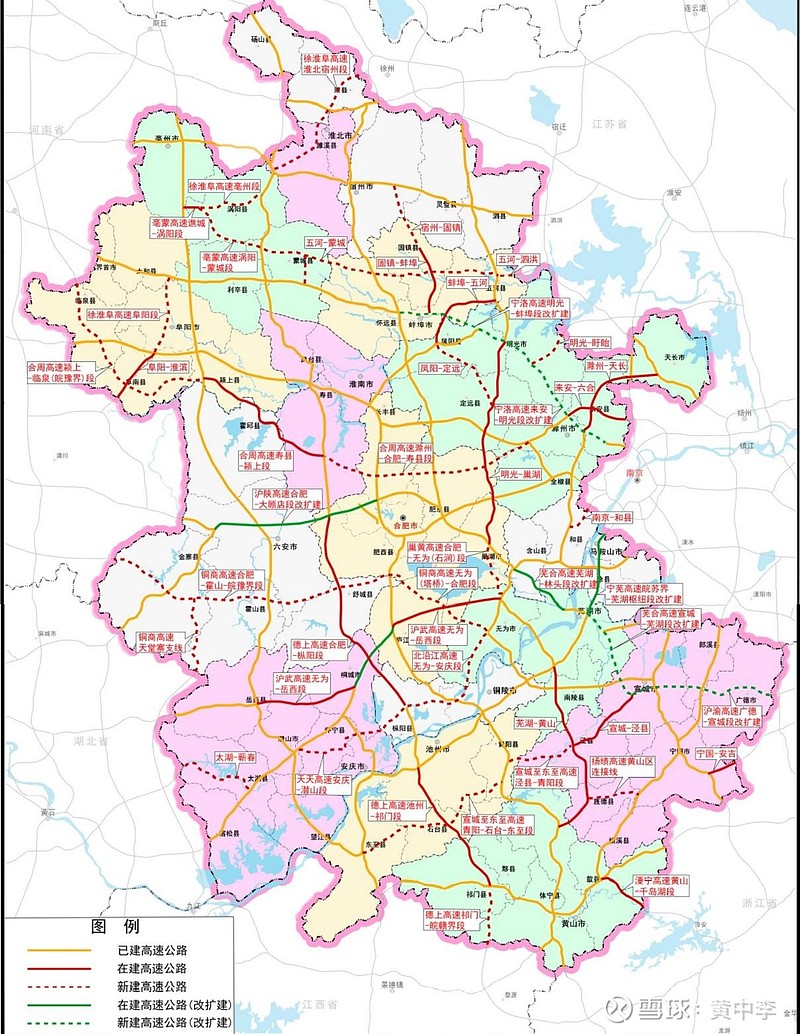

以及一张安徽十四五的规划图,如下。

(3)资本开支:资本开支是我放弃宁沪高速的主要理由。宁沪高速今年的资本开支计划在其年报里都有公布,是比较大的,主要是高速改扩建和锡太高速、苏锡常南部高速收购、龙潭大桥等。

“本集团预计 2024 年投资计划总计约 13,860,233 千元,较 2023 年实际支出 2,740,833 千元增加 11,119,400 千元。”可见宁沪高速的资本开支今年暴增111亿元,分红比例和股息能维持就不错了。

更加糟心的是,由于沪宁高速收费期限的日渐临近,其改扩建势在必行,而从双八车道改扩建成双层双十六,资本开支很大概率逼近甚至超过千亿元。深圳机荷高速从双六车道改扩建成双层十六车道,单公里投资超10亿元,而且前期研究了很久,难度其实很大,堪称不那么引人注目的世纪工程(川藏铁路、雅江电站等是引人注目的世纪工程)。

相比之下,皖通高速的近期将开展的高界高速改扩建资本开支就不大了,这是皖通的优点。

福建高速目前的资本开支是车里湾互通的建设,五六个亿,还是分两年建成,压力更小。

这个时候,肯定就有人说沈海高速公路泉厦段扩容工程。“该路线全长约70公里,主要采用沿既有高速公路走廊原位立体扩容的方式建设,并在全国范围内率先探索“上客下混”的交通组织模式”。

这个确实是福建高速的一大问题,不过好在我们可以根据每年一季度福建阀盖委公布的重点项目中推知项目进展,比如今年泉厦扩容就是预备项目,而非推进实施项目。

如果哪一天泉厦扩容真的要实施了,我会选择清仓福建高速。

目前的最新进展是通过初步设计预审会,后面还有可研批复、环评、初步设计批复、施工图批复等等流程,而且泉厦高速2035年到期、沪宁高速2032年到期,泉厦的扩容还没那么急。