提示:将军会从IPO公司的业务数据、行业数据、基本面风险点、历史财务数据,来综合分析解读IPO新股。

时间不充裕的读者,也可以直接阅读文末的打新投研总结。

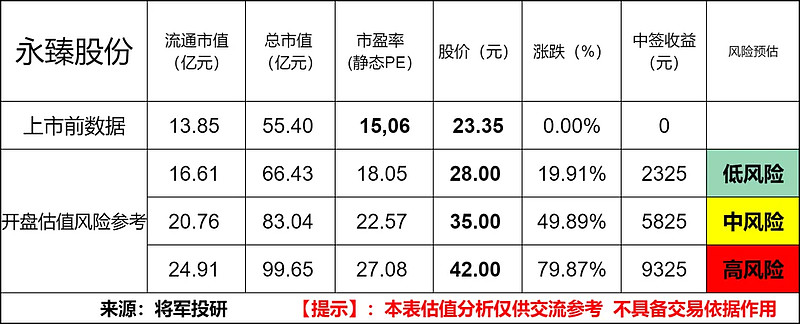

标的新股:永臻股份(603381)

顶格申购需:21(万元)

一、IPO发行情况

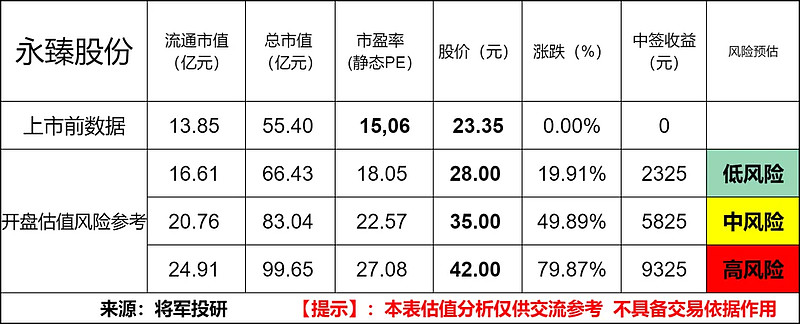

发行价为23.35元/股,对应市盈率为15.06倍。(发行价格除以每股收益,每股收益按 2023 年度经审计扣除非经常性损益前后孰低的净利润除以本次发行后总股本计算)

二、企业主营业务和行业情况

永臻股份主要从事绿色能源结构材料的研发、生产、销售及应用,公司秉 承“成为绿色能源结构材料应用解决方案领导者”的企业愿景,经过多年的精 耕细作,目前已成为国内领先的铝合金光伏结构件制造商之一。

公司生产的光伏边框产品具有轻量化、稳定性高、耐候性高、耐腐蚀性强 等特点,主要用于保护光伏组件边缘,加强光伏组件的密封性能和提高光伏组件整体机械强度,便于光伏组件的运输与安装,同时具有较高的回收价值。

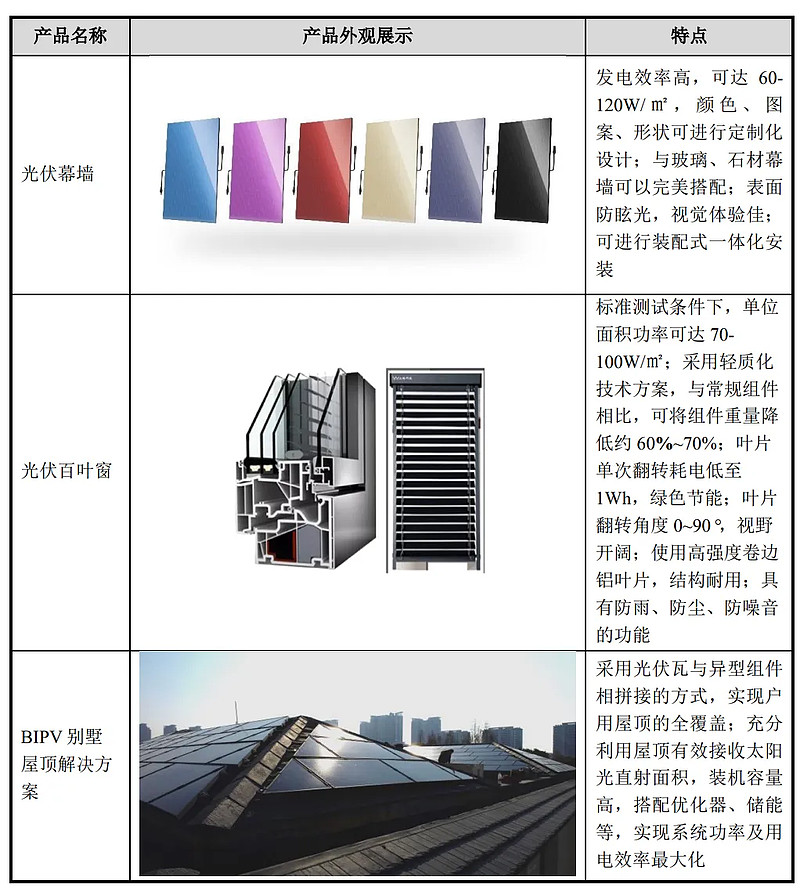

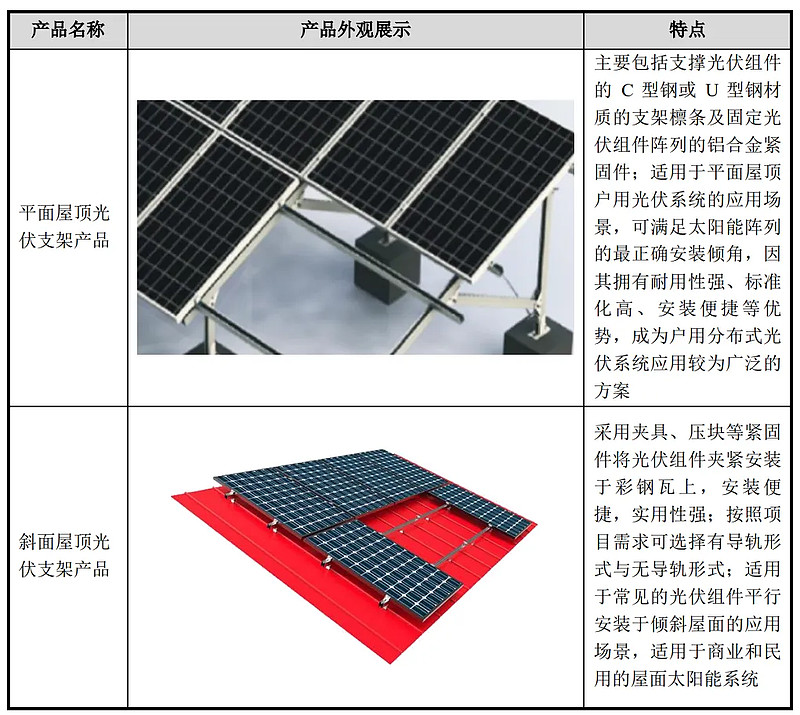

公司主营产品包括光伏边框产品、光伏建筑一体化产品(BIPV)、光伏支架结构件。

光伏行业发展状况:

当前全球化的能源危机正在掣肘着工业生产领域,能源结构加快调整转型 是解决传统化石能源短缺的唯一途径。在此背景下,全球已有众多国家相继提 出了“碳中和”的气候目标,低碳经济成为全球各国发展的主旋律,而发展光 伏太阳能等可再生能源将成为低碳发展的稳固基石。

据 CPIA 数据,2023 年,全球新增光伏装机约 345GW,创历史新高。2022 年,全球新增光伏装机 230GW,同比增长 35.3%。其中,欧盟光伏新增装机 41.4GW,同比增长 54.5%,印度光伏新增装机 14GW,同比增长 35.5%。全球至少 20 个国家光伏累计装机超过 1GW,15 个国家累计装机超过 10GW,全球范围内光伏应用市场增长势头强劲。

三、节选财务数据及同业对比

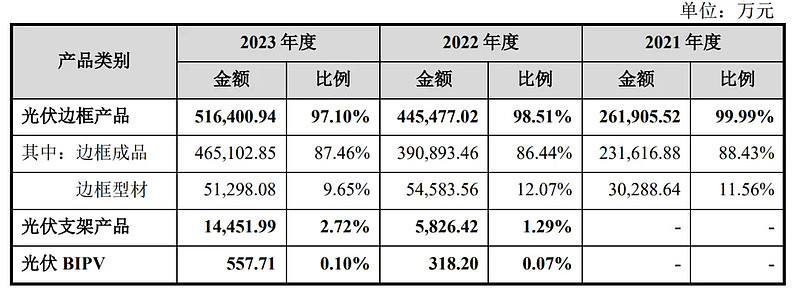

报告期内,公司按照产品类别划分的主营业务收入构成情况如下:

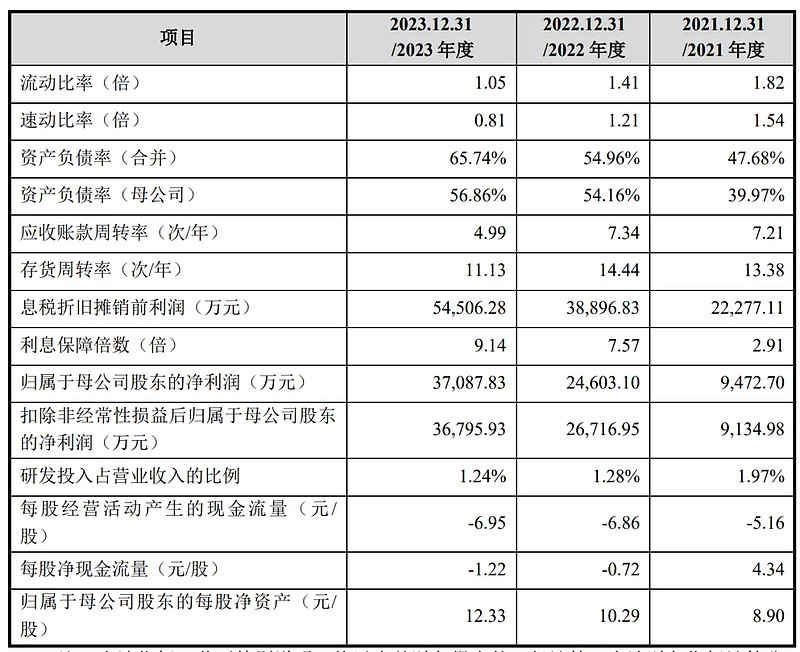

报告期内,公司综合毛利率分别为 10.81%、9.05%及 10.68%。

近年的毛利率在9%~11%波动。

2023四季度毛利率为10.68%,2023四季度净利率为6.88%,可见公司在所处行业没有足够强的壁垒,虽然毛利率、净利率都处在历史较好水平,但不改企业所处行业近年艰难情况。

对比同业:鑫铂股份、爱康科技、昌泰铝材等,处于基本相当,处于行业中游水平。

四、将军的投研总结:

从行业来判断,将军认为光伏产业链下游产品的市场规模会逐年增长,目前永臻股份表现突出,从成本费率控制上看,公司拥有高效的规模化产品交付能力,维持不高的研发投入就在光伏边框领域占据了领先地位。

从财务业绩来看,永臻股份营业收入和净利润在过去三年中均实现了不错的增长。主营业务毛利率在近年财报来看比较稳定,波动不大。处于同行业可比公司的平均值。虽然公司营收和净利润在过去几年取得不错的增长,但将军翻阅财报发现一个雷点。

过去几年,财报上永臻股份显示出增收增利,但经营活动现金流量净额却持续为负。这并不一定说明公司有财务造假,但一定说明了公司近年盈利质量实际上非常差。这点需要阅读者特别注意,公司很可能会在将来面临较大的财务压力。

标的永臻股份主要经营光伏边框产品,在2020-2022年间生产的光伏边框产品市场占有率全球同类型业务企业中位居第一,技术工艺及质量均处于行业领先水平。但公司的产品也比较单一,客户集中度也较高。假如未来大客户经营出现问题会对永臻股份的营收利润造成较大影响。

从发行价格和发行市盈率来看,与行业市盈率相当,显示出公司的估值在同行业中处于合理水平。

中签的阅读者在执行交易策略时应充分考虑以上因素。

【注】预测表说明:低~中风险之间,是将军预测开盘股价的合理运行区间,中~高风险及以上,是将军预测开盘股价的炒作溢价区间。

特别说明:中风险作为预测新股的锚定价格,上下浮动。

投研总结:永臻股份在财务数据和同行业公司相比处于均势,在客户集中度方面需要进一步分散扩展,不然很难避免上游大客户的经营波动影响。公司也需要解决产品单一化问题,适当提高研发投入,同时还需要解决经营现金流长期为负的问题。

打新评级:谨慎 我的选择:申购

评级建议说明:

乐观,破发风险较小。

谨慎,破发风险一般。

放弃,破发风险较大。