提示:将军会从IPO公司的业务数据、行业数据、基本面风险点、历史财务数据,来综合分析解读IPO新股。

时间不充裕的读者,也可以直接阅读文末的打新投研总结。

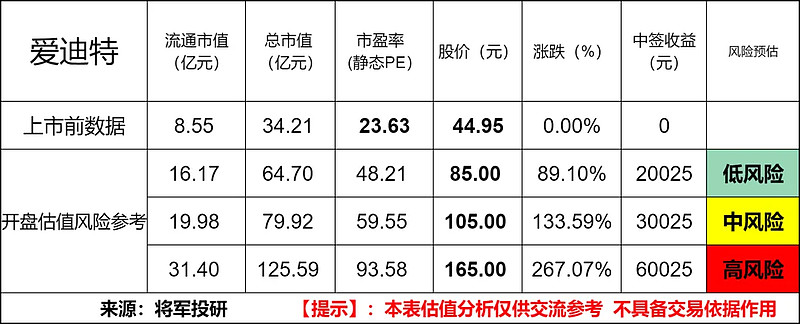

标的新股:爱迪特(301580)

顶格申购需:5(万元)

一、IPO发行情况

发行价为44.95元/股,对应市盈率为25.49倍。(发行价格除以每股收益,每股收益按 2023 年度经审计扣除非经常性损益前后孰低的净利润除以本次发行后总股本计算)

二、企业主营业务和行业情况

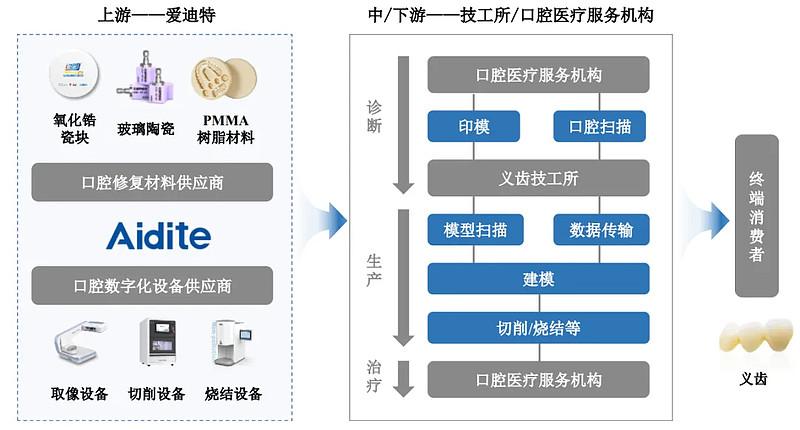

爱迪特是国内领先的口腔修复材料及口腔数字化设备提供商。自2007年成立起,公司始终致力于自主研发、生产、销售具有国际竞争力的氧化锆瓷块等口腔修复材料,并依托对口腔医疗行业的深入理解和良好的客户基础,设计及销售口腔数字化设备,通过技术创新和数字化改造传统齿科,助力口腔行业的数字化转型和智能化发展。

爱迪特为义齿技工所和口腔医疗门诊、口腔医院等口腔医疗服务机构提供高效、安全、优质的一站式数字化口腔综合服务。

业务主要由两大类产品组成:

(1)口腔修复材料:包括氧化锆瓷块、玻璃陶瓷、树脂等;

(2)口腔数字化设备:包 括数字取像设备、切削设备、烧结设备等。

同时,该综合服务配套严格的质量控制体系、学习及实践全流程的培训计划及快速响应的售后服务体系,助力客户加快数字化转型升级。其中,针对义齿技工所,公司打造了 3D Pro 绚彩快速美学修复方案,可帮助义齿技工所完成产品24小时快速交付;针对口腔医疗服务机构,公司打造了科美椅旁修复系统、科美隐形矫正解决方案等,满足口腔医生的实际需求,帮助其开展数字化修复、种植与正畸等业务。

所处行业情况:

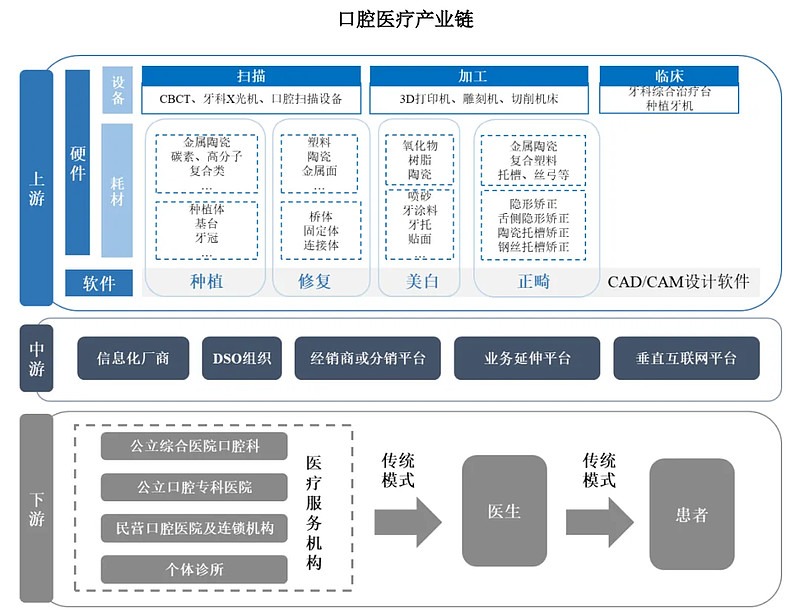

口腔医疗产业是指以口腔医疗服务消费为基础,集合了口腔医疗服务、口 腔材料、口腔医疗器械的研发生产、分销、投资、经营、管理等一体的医疗产业链。上游主要包括硬件设备以及耗材、口腔修复材料、加工设计 CAD\CAM 软件等;中游包含经销商或分销平台、协助下游厂商建立信息化流程的软件厂 商、协助传统口腔医疗机构转型的牙科支持组织(DSO)等;下游包含各类医 疗服务机构、医务工作人员以及终端患者。

上游主要分为口腔耗材和口腔器械。口腔耗材主要包括颌面外科植入物、 种植体、修复材料、义齿、填充材料等;口腔医疗器械主要可分为两大类,诊 察器械(包括口扫仪、成像设备、口腔照明设备、口腔用镜等)、治疗器械 (包括牙科治疗机、牙科椅、种植设备、口腔手术刀、口腔针等)。

中游包括传统各级分销平台、新型口腔信息化厂商、垂直平台服务商等。各级分销平台主要为传统营销模式,层层下单、层层传递;新型口腔信息化厂 商则应用先进数字化技术打造信息化平台,精准对接市场供需,拓宽上下游渠 道对接面,形成新型销售业态;垂直平台服务商主要职能是为诊所提供所需的 管理、运营、财务、法律、培训等业务的支持。

下游则包括各类医院、诊所等口腔医疗服务机构,医生和消费者。

2020 年全球口腔医疗市场规模达到 3,656 亿美元。随着老龄化进程加速, 预计 2020 年-2025 年全球口腔医疗市场将以 8.6%的复合增速增长,至 2025 年 全球市场规模将达到约 5,519 亿美元;伴随齿科美容需求的不断上升、民营口腔诊所的日益普及和口腔技术的进步,预计 2025 年-2030 年全球口腔医疗市场 将以 5.2%的复合增速增长,至 2030 年全球市场规模将达到约 7,097 亿美元。

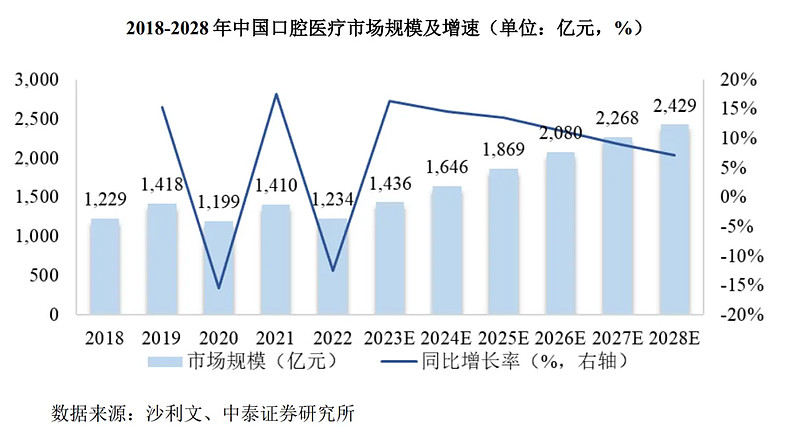

中国口腔医疗市场处于高速增长的阶段。2018 年-2028 年,我国口腔医疗 行业市场规模从 1,229 亿元增长至 2,429 亿元,复合增速为 7.1%。行业规模的增长一方面得益于就诊人数的增加,另一方面得益于口腔医疗人均消费支出的上涨,呈现量价齐升局面。预计未来中国口腔医疗市场规模仍具有较高的增长空间。

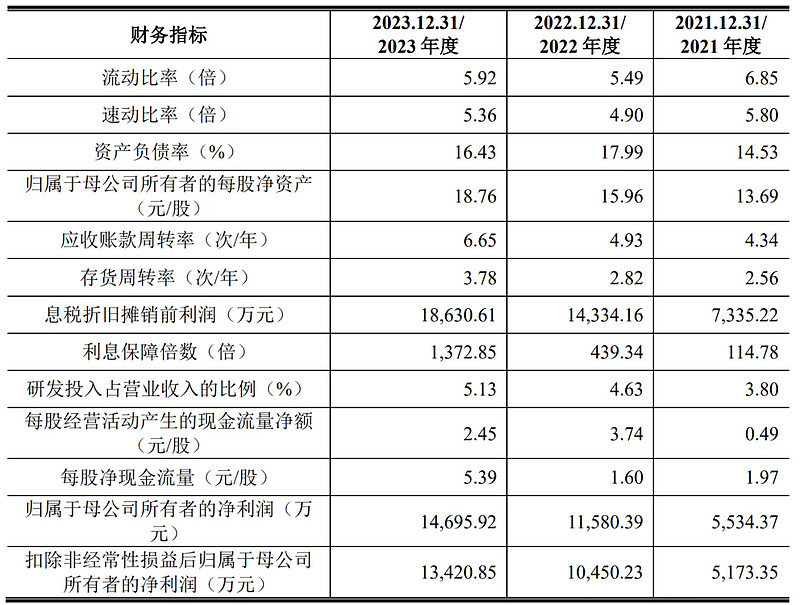

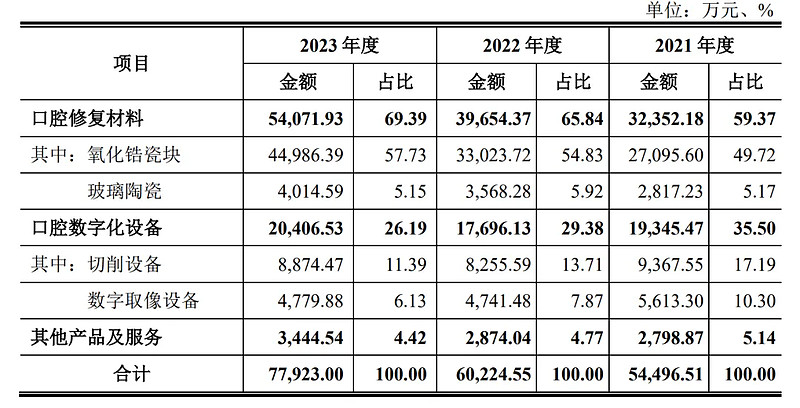

三、节选财务数据及同业对比

报告期内,公司按照产品类别划分的主营业务收入构成情况如下:

按产品类别构成情况如下:

报告期内,公司主营业务毛利率分别为 38.13%、45.41%和 49.15%。

近年的毛利率在39%~50%波动。

2023四季度毛利率为49.14%,2023四季度净利率为18.87%,可见公司在所处行业有一定的壁垒,目前毛利率、净利率处在历史平均偏下水平,显示出行业和公司处于平稳增长但略有竞争的市场情况。

对比同业:奥精医疗、现代牙科等,处于劣势,处于行业中游水平。

四、将军的投研总结:

从行业来判断,将军认为口腔医疗服务行业的市场规模会逐年增长,随着人口老龄化的加剧以及口腔健康意识的增强,口腔医疗服务需求会持续增长。

从财务业绩来看,爱迪特在2021年至2023年期间的营业收入分别为5.45亿元、6.02亿元、7.80亿元,爱迪特的归母净利润在2020年至2022年分别为0.55亿元、1.15亿元、1.47亿元。整体营收与净利润都有所增长,主营业务上增收增利,未来预期良好呈现出上升趋势。

但公司净利率低于同行业公司的平均水平。而且主营业务毛利率在近年财报来看并不稳定,同样低于同行业可比公司平均值。

我翻看2022年爱迪特的产能利用率和产销率同比增长,但产品综合净利率却同比下降。也就是说公司营收增长高于净利润增长,盈利质量有所下降。我判断是产品竞争力不足,对比友商较高的毛利率,只能采取降价策略来提升销量。

标的爱迪特主业协同,集合了口腔医疗服务、口腔材料、口腔医疗器械的研发生产、分销、投资、经营、管理等一体的医疗产业链。主要业务在的境外收入占比较高,业务遍及全球150多个国家和地区,在境外市场采用了直销和经销相结合的销售模式。从近年的财务数据上看,境外业务占比分别为44.49%、57.61%和58.80%。可见爱迪特在全球市场也已经形成了一定的品牌效应,具备一定的出海能力和海外业务成长性。

从发行价格和发行市盈率来看,与行业市盈率相当,显示出公司的估值在同行业中处于合理水平。

中签的阅读者在执行交易策略时应充分考虑以上因素。

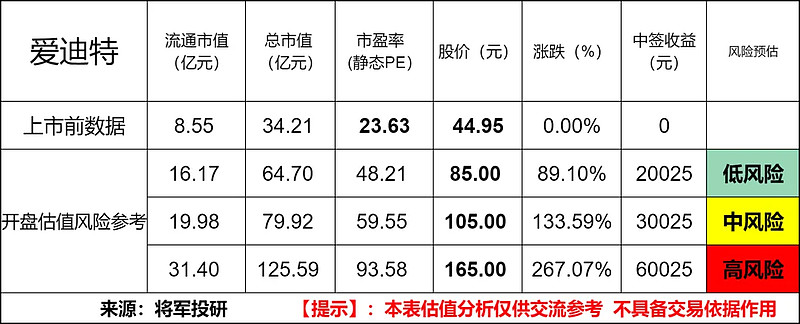

【注】预测表说明:低~中风险之间,是将军预测开盘股价的合理运行区间,中~高风险及以上,是将军预测开盘股价的炒作溢价区间。

特别说明:中风险作为预测新股的锚定价格,上下浮动。

投研总结:爱迪特在财务数据和同行业公司相比在毛利率和净利率上处于劣势,但主营业务在海外收入是一大亮点。行业上会随口腔医疗人均消费支出提高而快速成长,利空就是医疗集采导致与友商竞争加剧,未来可能进一步压低产品的毛利率。

爱迪特需要继续提高研发投入来提升产品竞争力,同时继续扩展海外市场提高盈利能力。

打新评级:乐观 我的选择:申购

评级建议说明:

乐观,破发风险较小。

谨慎,破发风险一般。

放弃,破发风险较大。