提示:将军会从IPO公司的业务数据、行业数据、基本面风险点、历史财务数据,来综合分析解读IPO新股。

时间不充裕的读者,也可以直接阅读文末的打新投研总结。

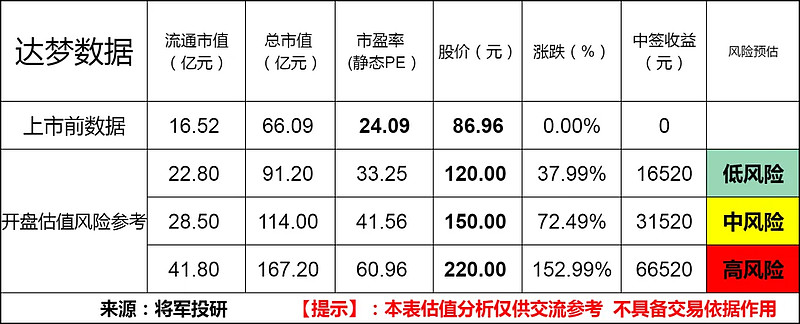

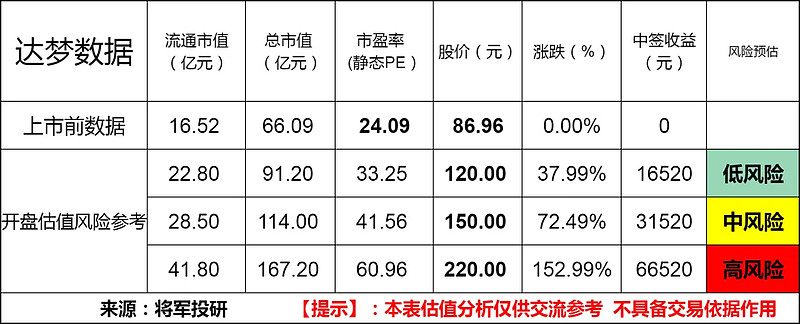

标的新股:达梦数据(688692)

顶格申购需:4.5(万元)

一、IPO发行情况

发行价为86.96元/股,对应市盈率为24.09倍。(发行价格除以每股收益,每股收益按 2023 年度经审计扣除非经常性损益前后孰低的净利润除以本次发行后总股本计算)

二、企业主营业务和行业情况

达梦数据自设立以来先后完成并获得数十项国家级或省部级科研开发项目 与奖项,逐渐成长为国内数据库行业的领先企业。公司是国家鼓励的重点软件企 业,同时也是获得国家“双软”认证和国家自主原创产品认证的高新技术企业。

目前,公司产品已全面支持各类国产整机平台、操作系统、芯片、应用软件及其他上下游软硬件,完成与 7,000 余个软硬件产品或信息系统的适配和兼容性互认工作。

所处行业情况:

数据库管理系统是“按照数据结构来组织、存储和管理数据的仓库”,是一 种用于建立、使用、操纵和管理数据库的大型基础软件,既是业务数据的存储中 心,也是统计分析计算的基础,对 IT 核心系统起着关键性作用,是信息化时代、 大数据时代中各行各业不可或缺的重要基础软件。按其管理的数据结构,可分为 关系型数据库、非关系型数据库(NoSQL,包括键值型、文档型、图、对象型等);按其设计架构可分为集中式数据库和分布式数据库;按其部署模式可分为本地数 据库和云数据库;按其应用场景可分为 OLTP 事务型数据库、OLAP 分析型数据 库、HTAP 混合型数据库;按其存储介质可分为磁盘数据库和内存数据库;按其 商业模式可分为商业数据库和非商业数据库。

根据信通院发布的《数据库发展研究报告(2023 年)》,2022 年全球数据库 市场规模为 833 亿美元,中国数据库市场规模为 59.7 亿美元(约合 403.6 亿元人 民币),占全球 7.2%;预计到 2027 年,中国数据库市场总规模将达到 1,286.8 亿 元,市场年复合增长率(CAGR)为 26.1%。伴随着数据规模的高速增长,全球数据库市场增长迅速,整体市场空间巨大。

三、节选财务数据及同业对比

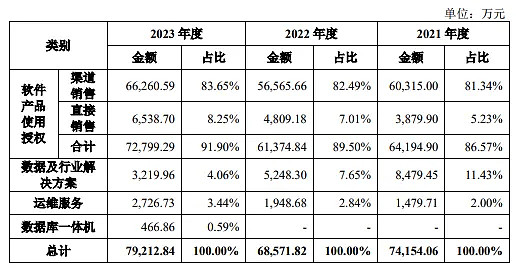

报告期内,公司按照主营业务的收入情况及不同销售模式构成如下:

报告期内,公司主营业务毛利率分别为 90.60%、94.11%和 95.84%。

近年的毛利率在82%~94%波动。

2023四季度毛利率为95.81%,2023四季度净利率为36.88%,可见公司在所处行业有一定的壁垒,目前毛利率、净利率都处在历史较好水平,具体还需要进一步跟踪公司业务进展。

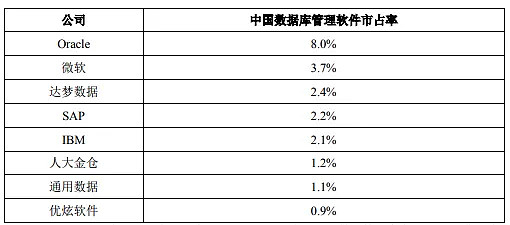

对比同业:阿里云、微软、IBM等,处于劣势,处于行业中上游之间水平。

四、将军的投研总结:

从行业来判断,根据信通院的报告预测,到2025年,中国数据库市场总规模将达到688亿元,年复合增长率为23.4%。将军认为数据库市场增长潜力巨大,虽然达梦数据目前的市场占比不高,体量也不大。但在数据库国产化的趋势下,达梦数据可能会进一步的提升市占率,具备非常大的业绩成长空间。

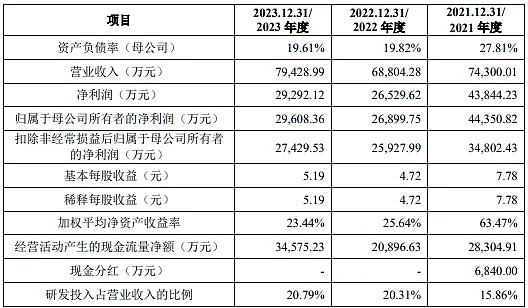

从财务业绩来看,达梦数据在2019年至2021年的营业收入分别为3.02亿元、4.50亿元和7.43亿元,年均复合增长率为56.95%。在2022年至2023年的营业收入分别为6.88亿元、7.943亿元。除了22年有所下滑,但在23年又重拾增长。2019年至2021年公司的净利润分别为8375万元、1.44亿元、4.38亿元,在2022年至2023年的净利润分别为2.69亿元、2.96亿元。虽然营收与净利润同比也都有所增长,但明显低于2019年至2021年的财务数据。

从近年财报来看,公司的营收和利润并不稳定,这点需要特别关注。

标的达梦数据主要为云计算、数据库业务,该业务在2022年的市占率达到了2.62%,阿里、腾讯和华为分别以27.15%、12.96%和10.7%的市场份额占据前三名。虽然公司市占率不算高,但公司的产品也具有一定的核心技术,这次的IPO募资也是为了做相关产业的投入。可以说在云业务相关行业,未来是具备成长性和想象力的。

从发行价格和发行发行市盈率来看,与行业市盈率相当,显示出公司的估值在同行业中处于合理水平。

中签的阅读者在执行交易策略时应充分考虑以上因素。

【注】预测表说明:低~中风险之间,是将军预测开盘股价的合理运行区间,中~高风险及以上,是将军预测开盘股价的炒作溢价区间。

特别说明:中风险作为预测新股的锚定价格,上下浮动。

投研总结:达梦数据在财务数据和同行业公司相比体量较小,盈利质量相当。目前公司属于资本投入期,具备一定技术研发实力,业务也处于快速增长期,后续还需要继续跟踪公司的业务扩展和投入进展。

打新评级:乐观 我的选择:申购

评级建议说明:

乐观,破发风险较小。

谨慎,破发风险一般。

放弃,破发风险较大。