一、前文分享

持仓标的:腾讯控股(HK00700)

所处行业:互联网

二、财务概览

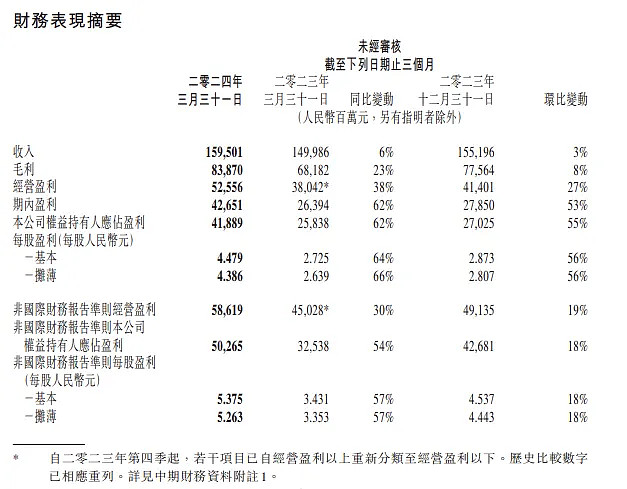

报告发布时间:2024年5月14日盘后

营业收入:2024年1季度总收入为1595亿元人民币,同比增长6%。

毛利、毛利率:毛利为838.7亿元人民币,同比增长23%,毛利率约为52%。

经营盈利:非IFRS标准下的经营利润为586.19亿元人民币。

三、主营业务分析

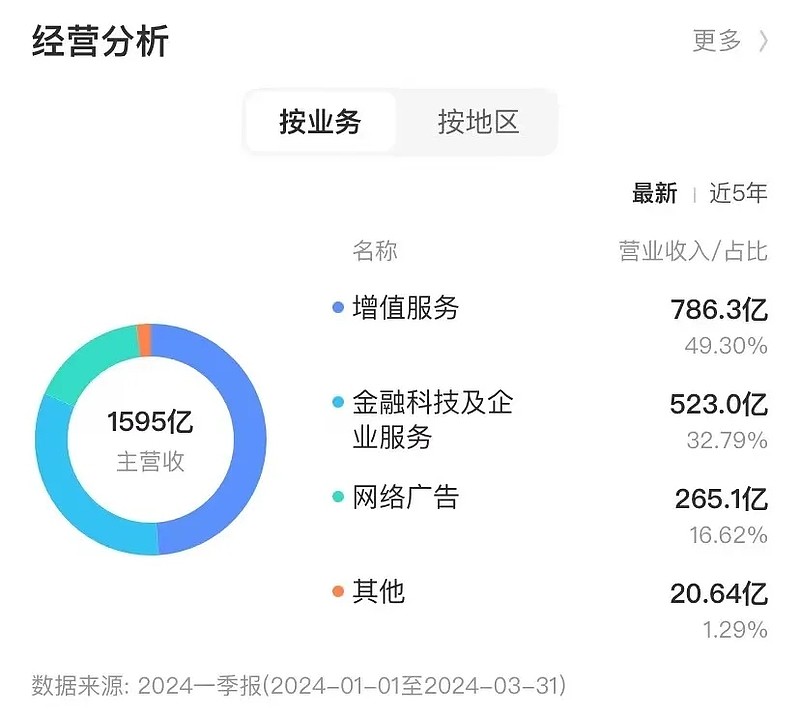

按业务类别构成情况如下:

以腾讯控股2024年第一季度财报为底色。从企业营收、净利润、净利率等财务指标上来看,显示出稳健增长的势头。

这次特别是在视频号用户活跃度、网络企业服务领域进展亮眼。难能可贵1季度腾讯往常较为弱势的业务也没怎么拖后腿。

下面我把各项数据分别给大家简单盘一下。

1、游戏业务不仅稳着,还藏着

虽然一季度的王者荣耀、和平精英流水有些下降了,但英雄联盟和金铲铲之战稳住了。

考虑到几个进行中的新游戏未在1季度发布,存量游戏项目能把1季度的流水稳住还略有增长,已经做的不错。游戏这块业务在未来的2季度(地下城勇士、塔瑞斯世界、等等)我相信会有不错的增量表现。

此外将军还注意到1季度财报里面有提到海外游戏业务流水增长34%,这一态势延续了去年喜人成绩,腾讯出海游戏业务基本上是走通了。

由于海外游戏业务收入会有延迟确认,这一部分的利润增长会在2季度叠加爆发出来。

这个细节我看很多分析一季报的老师们并没有注意并解读。到时候我估计2季度会吓大家一跳哈哈。

不能说它藏利润,只能说腾讯还是有些鸡贼的。。

2、视频号变现亮眼,微信生态很性感

2024Q1,网络广告业务收入同比增长26%至265亿元。视频号总用户使用时长同比增长超80%。视频号和小程序通过探索新的广告和商业机会,如基于推荐算法的视频播放量同比去年增长超过400%,显示出其在内容推荐方面的优势。

视频号真的是越来越好用,对于我这种并不喜欢装很多个APP的人来说,微信就像一个超级APP,满足我通讯、购物、搜索、看电视、听音乐、出行打车、点外卖、在各个社区吹牛等等的需求。。

所以真不是我吹腾讯的生态啊,你们看啊,微信+公众号+视频号+小程序+搜一搜+QQ音乐+腾讯视频+ 。。。

这完全就是把流量困在微信里循环啊,根本出不来有没有?这个逻辑我在2023年终财报分析的时候就讲过了。2023年财报解读:“四好”腾讯欲上层楼,终究是差口气。

可以预见,随着视频号、小程序越来越越好用,用户时长和市占率的进一步提升,这块业务就是块肥沃的土地,用心栽培一定会源源不断的结出硕果。

3、ToB业务结构性驱动

金融科技及企业服务业务1季度的毛利同比增长42%至人民币239亿元,毛利率由去年同期的34%提升至46%。

这部分的增长源于高毛利率的理财服务及视频号商家技术服务费的贡献。企业微信与其他企业服务业务的商业化增加,以及云业务的成本效益提高。

腾讯2024年1季度ToB业务中金融科技与企业服务增长,主要驱动因素包括商业支付活动的增加、理财及消费贷款服务的增长、视频号带货技术服务费的增加、云服务的扩展、监管合规性的提升以及收入结构的优化。

对于金融科技和支付这块业务,腾讯一向是比较审慎的。在配合监管上也做了很多的努力,进一步增强了业务的合规性。将军认为这块业务并不是看增长如何,而是要结构化的求稳看待。

同样属于结构化的还有对云业务的持续投入,包括短视频的云服务内容和相关设备的建设扩展,又处于增长期又处于增大投入期。

这块业务还可以多给点耐心。

四、简单的总结和再估值

总结:以2023年终业绩为底色,结合2024年Q1业绩来看,腾讯控股各项业务进展稳定,高毛利业务在新的一年增长亮眼且可持续。我预计今年会有不低于30%左右的净利润增长。

而且受益于国内经济复苏和港股市场受到增量资金关注,基于腾讯控股长期的股份回购计划,对长期持有的股东潜在回报率提升。可适当给与更高的估值溢价。

简单估值:腾讯控股目前市值为3.596万亿港元,目前的十年期国债收益率为2.3%,以现金流折现来估值得出腾讯内在价值在4.5万亿至5.75万亿人民币之间,取中间数市值5.54万亿,对应股价约588港元。