标的:福寿园(HK01448)

所处行业:殡葬支援服务

将军是90后,小的时候对长辈离世,只有模糊的印象。

亲戚朋友会从各地赶来,聚在一起。道士摆祭坛,做法事,基本上要做个七天七夜的仪式,来回的续香火,敬酒跪拜。那时候我还是小朋友,就在内厅里折纸银锭。

直到前几年我的父亲抗癌失败,我才第一次直面死亡,也第一次独自主持了亲人的葬礼。

说到恶病大病,说到死亡。我的父亲从始至终都是很忌讳的。每次我和他聊到病情,聊到手术方案,他就受不住了。爸爸很可爱,也很无奈,经常以手扶额,作不耐烦状,直言让我停下别说了。

所以到病情进展到中后期,我一个人常常觉得很无助。离异的独生子女家庭也没有个商量,根本不知道事情应该怎么做。

我尝试问父亲的意见,我说:“假如,假如啊爸爸。真那天身体撑不住了,身后要儿子怎么给你办?”

父亲觉得很忌讳,因为我没有一点经验,看着父亲身体一天天变差,很焦虑。在多次提出后,父亲说要搞遗体捐赠,捐不了就烧掉,随便找个地方扎出去好了。

我不太能接受父亲的“遗愿”,也就没按他说的办。

所以事情最后的结果,我是找了个公墓安置,亲戚朋友参与了简化的告别仪式。

说了这么多,我相信大家有一个直观的感受,就是现在50~60岁的中老年这批人。对身后事并不会很看重,但是由于人情社会,和入土为安的思想和生者的情感需求,还会趋向于简化的殡葬服务。

像我小时候那种起阵仗,做法事,做流水席。作为80~90年生的独生子女家庭,大多没这个时间和精力。那么福寿园这种流程简化,又可按需求来增值业务定制的殡葬服务可能是未来的趋势。

基本面投资逻辑分析

死生,人之大事。

没有人可以回避开生死问题,让死者有尊严,让生者寄托情感。这门生意的逻辑是长久和温暖的。

从中国房地产逻辑来看,房地产第一个销售高峰期是我们的父辈(1960年~1970年)参加工作的时候,也就是1990年~2000年左右,这个和中国开始实施商品房制度,房改政策是叠的上。这批中国婴儿潮,极大的带动商品房市场迅速增长。

为什么文章写的是殡葬行业,我却在这里聊房地产?

因为逻辑其实是一样的,人总要有个地方睡觉的。

我父亲这代人是曾经商品房购买的主力,那么也是未来墓地购买的主力,只不过这次是轮到我这个儿子买单。

如果把1990年~2000年定义为房地产的第一轮快速增长周期,那么未来10年~20年内就可以定义为墓地殡葬服务业的第一轮快速增长周期。

二、主营业务数据概览

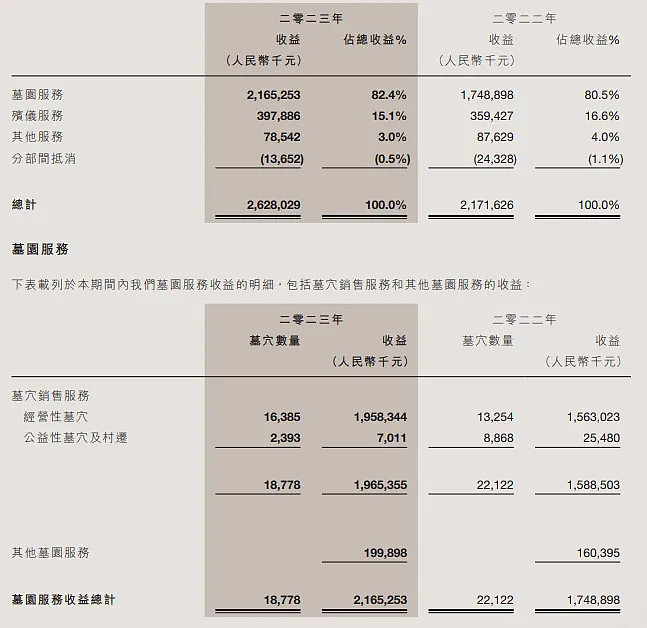

墓园服务:从最新一期的财报上看,墓园服务是福寿园的核心业务,服务收入主要是销售墓地,也就是买地。这是比较稳定的一个板块,城市化进程导致农村人口减少,还有人口老龄化的推动。可预见墓地需求会持续的增长,这在一线一二线城市趋势会更明显。因为老家没地了也下葬不了,城市也不如乡村,没场地给你举办上文描述的七天七夜仪式。

殡仪服务:从企业营收上来看,殡仪服务对福寿园的营业收入占比不小,但相对利润的贡献不大。主要是因为殡仪服务的主要成本是人工,毛利没那么高。

生前契约服务:福寿园从2016年开始发展生前契约业务,向高龄或绝症患者提前销售服务合同。虽然不能立即贡献营业收入和利润,但能带来持续的现金流,类似保险行业的保单。

火化机销售和专业设计服务:火化机销售和为墓园及殡仪馆提供专业设计服务带来的收入,营收占比不大,这里就不先展开了。

数字化转型:福寿园通过互联网技术进行业务创新,重新定义了祭祀活动。推出了福寿云平台,以及「云祭扫」、「云祈福」等便民惠民服务,满足了远程祭拜的需求。这块业务算是尝试性的业务,目前对利润营收贡献也不大。

简单的初步总结:福寿园的业务预期是稳定的,商业模式也是非常优秀的。从目前的股价来看,对于内在价值处于低估状态。

以未来10年~20年的殡葬需求加速增长周期来看,现在的价格买入,长期持有是非常好的机会。

当然也要看到风险,就是大股东持股结构问题,和存在一定的内部利益输送疑问。

具体的投资逻辑和财务解读分析,我会在以后的长文再撰文解读。

请大家关注将军投研的后续推文,感谢大家的支持!