恭喜发财,我是元宝将军

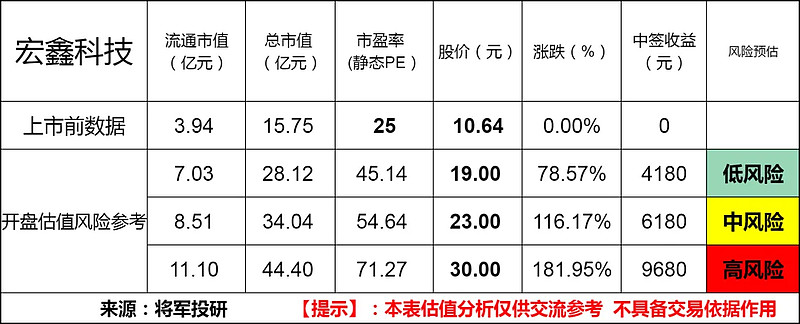

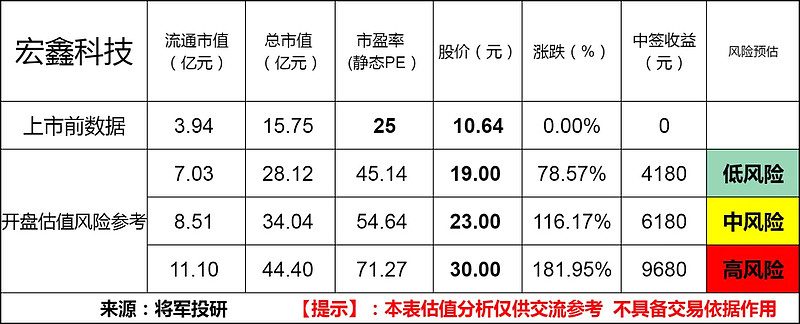

标的新股:宏鑫科技(301539)

顶格申购需:10.5(万元)

一、IPO发行情况

发行价为10.64元/股,对应市盈率为25倍。(发行价格除以每股收益,每股收益按 2022 年度经审计扣除非经常性损益前后孰低的净利润除以本次发行后总股本计算)

二、企业主营业务和行业情况

宏鑫科技主要产品是锻造铝合金车轮,经过十余年发展,公司生产的锻造铝合金车轮已经在国内外市场占有一席之地,是国内该细分领域少数具有国际竞争力的企业,形成了商用车车轮和乘用车车轮两“轮”并驾齐驱、国内国际市场共同发展的产品布局。

公司核心技术涵盖铝合金车轮生产的整个工艺流程。报告期内,公司铝合金车轮收入占主营业务收入的比例分别为94.07%、93.50%、90.25%和 91.29%。

受益于汽车零部件采购全球化,我国凭借成本优势和产业配套优势,承接了包括铝合金车轮在内的关键零部件制造,目前已成为全球最大的铝合金车轮制造中心,产销量连续多年居世界第一位。

根据铝车轮质量协会公布的数据,2020年中国铝合金车轮的产量为 16,113 万件,同年公司锻造铝合金车轮产量为 58.41万件,据此推算公司产品市场占有率约为 0.36%。

凭借在研发技术、公司品牌、产品质量等方面积累的优势,公司产品已直接配套豪梅特、东风柳汽、陕西重汽、比亚迪、中车时代等国内整车制造商或一级供应商,同时,公司积极开拓海外市场,目前已通过 J. T. Morton、Superior 分别配套美国新能源汽车制造商 Rivian、Lucid,并进入 Paccar(美国)的供应链。

在汽车售后市场,公司通过 WheelPros 供应给戴姆勒等整车制造商售后体系,并与 WheelPros(美国)、American Wheels(美国)、FleetPride(美国)、Loves(美国)、Forgiato(美国)、Jost、Kal Tire(加拿大)、S.M.Heights(韩国)、Weds(日本)等品牌商保持持续良好的业务合作。

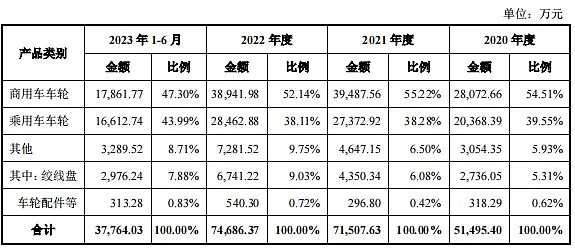

报告期内,公司按照产品类别划分的收入构成情况如下:

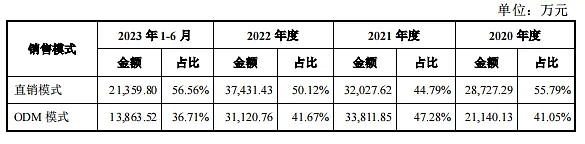

按业务类别构成情况如下:

2021 年度,公司商用车车轮销售均价基本保持稳定,乘用车车轮销售价格涨幅较大的主要原因是:(1)乘用车车轮面向品牌商的销售定价较高,且主要为外销客户,2021 年对品牌商的销售额大幅增长,拉高了乘用车车轮的整体销售均价,(2)乘用车车轮面向车轮制造商的销售定价较低。

2021 年对车轮制造商的销售额下滑,进而拉动乘用车车轮整体销售单价提升。

2022 年度,公司商用车车轮和乘用车车轮均价上升的主要原因是原材料铝采购价格较 2021 年度整体上涨,公司与客户协商调整产品售价,将铝价上涨的因素部分转嫁至下游客户所致。

2023 年 1-6 月,铝棒平均采购价格较 2022 年度有所下降,相关产品售价相应下调。

行业情况:

分产品类别看,汽车产业可进一步细分为商用车产业、乘用车产业。2020年,全球乘用车产销量分别为 5,583.45 万辆和 5,359.88 万辆,同比分别下降16.85%和 16.70%,全球商用车产销量分别为 2,178.71 万辆和 2,437.24 万辆,同比分别下降 11.57%和 9.79%。

在全球节能环保、汽车电动化和智能化、清洁能源持续替代传统化石能源等因素驱动下,全球新能源汽车行业发展突飞猛进,替代传统燃油车的趋势日趋明显。

根据联合市场研究公司(Allied Market Research)一项新的研究显示,2020年全球电动汽车市场估值 1,630.1 亿美元,预计到 2030 年将达到 8,237.5 亿美元,年均复合增长率为 18.2%。

三、节选财务数据及同业对比

报告期内,公司营业收入分别为 61,723.83 万元、94,673.70 万元、95,644.89万元和 46,839.79 万元,主要为汽车锻造铝合金车轮销售收入等主营业务收入,主营业务收入占各期营业收入的比例分别为 83.43%、75.53%、78.09%和 80.62%。

2021-2022 年度,公司营业收入较上年度分别增加 32,949.87 万元、971.19万,同比分别增长 53.38%、1.03%。

2021 年度营业收入增长较多的主要原因是:一方面,公司积极开拓商用车车轮境内整车制造商、一级供应商等客户业务和乘用车车轮的国外客户业务,带动汽车锻造铝合金车轮业务收入增长。另一方面,废铝业务收入随公司车轮产量增加而上升。

报告期内,公司商用车车轮销售收入分别为 28,072.66 万元、39,487.56 万元、38,941.98 万元和 17,861.77 万元。

商用车车轮业务立足于整车配套和售后两个市场。其中,售后市场销售规模在 2020-2022 年度持续扩大,整车配套市场在 2021年度增长迅速,2022 年国内商用车市场整体较为低迷,使得整车配套市场收入略有下滑。

2023 年 1-6 月,整车配套市场收入占比较高,主要原因系 2023 年上半年陕西重汽销量实现快速增长,公司于 2022 年、2023 年中标其车轮采购项目,带动公司对其车轮销量亦同步增长,整车配套市场业务占比提升较大。

报告期内,公司综合毛利率分别为 20.26%、14.57%、14.54%和 15.76%。

近年的毛利率在15%~19%波动。

2023四季度毛利率为16.61%,2023四季度净利率为7.72%,可见公司所处行业没有足够强的壁垒,虽然毛利率、净利率都处在历史较好水平,但不改企业所处行业近年艰难情况。

对比同业:万丰奥威、今飞凯达等,处于略微劣势,处于行业中上游之间水平。

四、将军的投研总结:

从业绩来看,宏鑫科技在2021年至2023年中,公司的营收分别为9.47亿元、9.56亿元和9.65亿元,净利润分别为0.68亿元、0.72亿元和0.75亿元。

虽然标的营收与净利润也都有所增长,但增长势能比较低。将军结合行业数据来看,这个情况还算正常,和同行业公司对比算是略高于平均值增长。

从行业来判断,将军认为整车行业的市场规模会逐年增长,但在市场竞争和不断变化的行业环境,宏鑫科技可能要进一步加强成本管理和创新能力,才能在这场竞争里面站的更久远。

标的宏鑫科技主要是做铝合金车轮的,在行业细分领域处于中上游地位。但公司的产品结构也相对单一,如果整车市场行情出现波动,可能会对公司的业绩产生较大影响。

特别注意一点:公司的铝合金车轮产品属于大宗商品的下游产业链。在目前正在货币大放水时代,将军认为未来宏鑫科技的毛利情况不能太过乐观,除了看整车行业增长进展,还要注意大宗商品牛市到来的风险。这会极度压缩公司毛利率,显示在财报就可能是增收不增利。铝合金车轮产品的未来利润,很大一部分需要取决于上游铝矿、铝棒的供应价格。从公司近年毛利率、净利率的波动情况来看,也能佐证这个趋势。

从发行价格和发行发行市盈率来看,与行业市盈率相当,显示出公司的估值在同行业中处于合理水平。

投研总结:宏鑫科技在财务数据和同行业公司对比略占优势,但主营业务存在一定周期性风险,需要控制成本来后续提高盈利能力。

中签的阅读者在执行交易策略时应充分考虑以上因素。

【注】预测表说明:低~中风险之间,是将军预测开盘股价的合理运行区间,中~高风险及以上,是将军预测开盘股价的炒作溢价区间。

特别说明:中风险作为预测新股的锚定价格,上下浮动。

打新评级:谨慎 我的选择:申购

评级建议说明:

乐观,破发风险较小。

谨慎,破发风险一般。

放弃,破发风险较大。

如果觉得我的文章不错,请大家点“赞”支持一下,欢迎大家在文章评论区留言互动,或者“转发文章”让更多朋友认识我。