恭喜发财,我是元宝将军

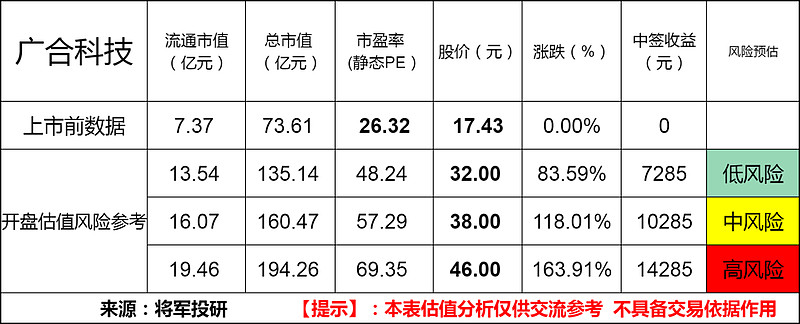

标的新股:广合科技(001389)

顶格申购需:11(万元)

IPO发行情况

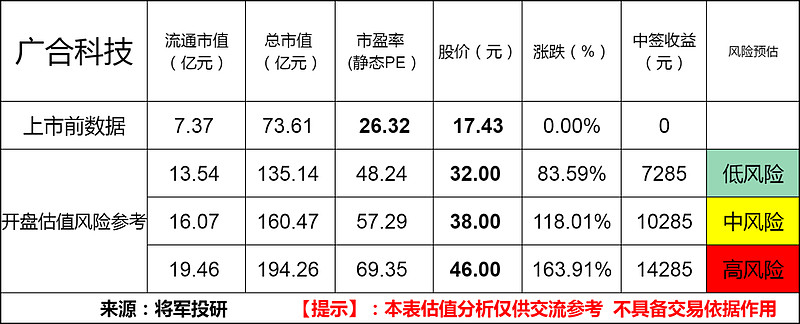

发行价格 17.43 元/股对应的发行人 2022 年扣除非经常性损益前后孰低的 归母净利润摊薄后市盈率为 26.32 倍。(发行价格除以每股收益,每股收益按 2022 年度经审计扣除非经常性损益前后孰低的净利润除以本次发行后总股本计算)

企业主营业务和行业情况

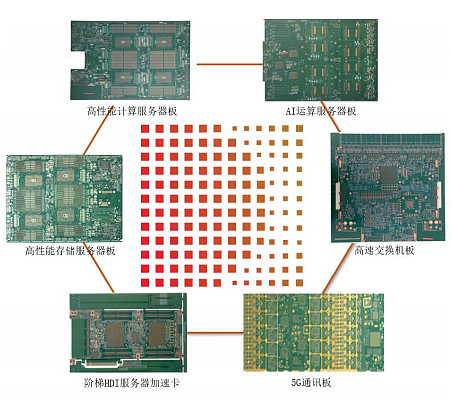

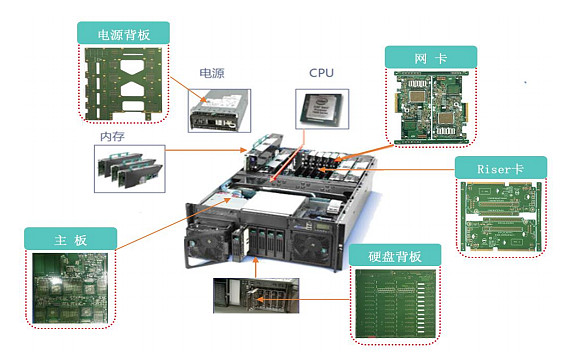

公司主营业务是印制电路板的研发、生产和销售。多年来在印制电路板研发与生产领域积累了丰富经验,并着力深耕于高速 PCB 领域的研究。公司拥有多项应用于各类服务器PCB 板的核心技术,形成了自主知识产权,并掌握了与之配套的高精度制造工艺。

公司“服务器主板用印制电路板”入选国家工业和信息化部办公厅、中国工业联合会组织开展的 2022 年第七批国家级“制造业单项冠军产品”,公司“大数据服务器套板的核心技术攻关及产业化”项目入选中国电子学会评选的2021 年科技进步三等奖。

公司根据自身技术特点和管理优势,结合下游市场的发展趋势制定了“云、管、端”发展战略。

“云”是指与云计算相关的服务器用高速多层精密PCB 产品,“管”是指作为数据交互管道的通信设备相关 PCB 产品,“端”则是指智能终端设备,即与消费电子、汽车电子、工控医疗等相关的 PCB 产品。

公司在不断巩固“云”相关的服务器用 PCB 市场地位的同时,也积极拓展 5G 通信设备以及智能终端设备的 PCB 产品市场。

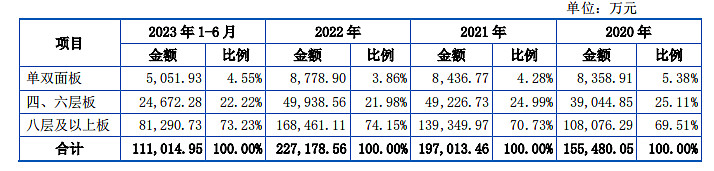

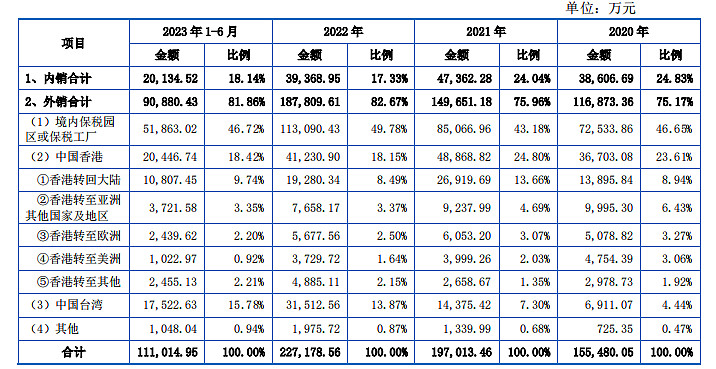

报告期内,公司按照产品类别划分的主营业务收入构成情况如下:

报告期,公司主营业务收入按区域分类统计情况如下:

最近三年,公司营业收入分别为 160,745.11 万元、207,554.33 万元、241,238.68 万元。

累计超过 60 亿元,年均复合增长率为 22.51%;归属于母公司所有者的净利润分别为 15,553.34 万元、10,109.13 万元、27,965.13 万元。

行业发展态势及未来变化趋势 — PCB 全球市场空间

PCB 行业是全球电子元件细分产业中产值占比最大的产业。2017 年、2018年全球 PCB 总产值分别增长 8.6%、6.0%,2018 年达到 623.96 亿美元。

2019 年由于宏观经济表现疲软、中美贸易战及地缘政治影响等原因,全球 PCB 总产值为 613.11 亿美元,较上年小幅下降 1.7%。

2020 年,居家办公、居家学习等场景刺激了数据中心、云计算、网络通讯、个人电脑等需求,以及 2020 年下半年汽车生产及需求逐步恢复,带动 PCB 需求回暖。

根据 Prismark 统计,2021 年全球 PCB 产业总产值为 809.20 亿美元,较 2020 年增长 24.1%。根据 Prismark 的预测,未来五年全球 PCB 市场将保持温和增长,2021 年至 2026 年复合年均增长率为 4.6%。

2011 年至 2026 年,全球 PCB 行业产值及其变化情况如下图所示:

节选财务数据及同业对比

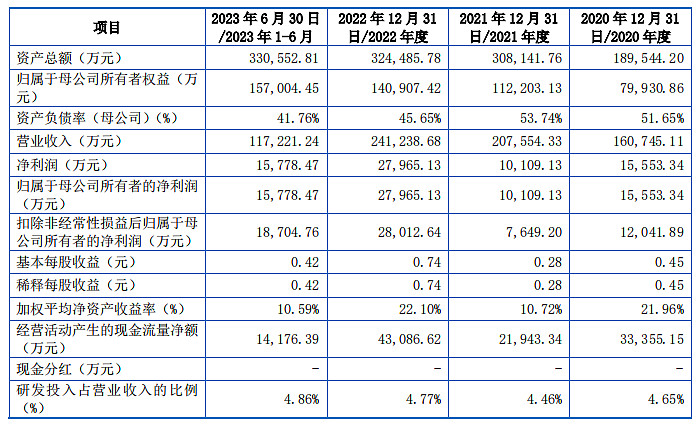

报告期,公司营业收入整体呈现较快增长的态势,最近三年年均复合增长率为 22.51%。

报告期,公司其他业务收入占比有所上升,主要系废料废液销售收入上升所致:(1)公司生产经营规模扩大,废料废液销量随之增加;(2)市场铜价上升;(3)危废市场处置产能扩建,危废处置市场竞争加剧,公司议价能力增强。

报告期内,公司综合毛利率分别为 23.59%、 19.29%、26.06%和 33.3%。

近年的毛利率在19%~31%波动。

2023四季度毛利率为33.3%,2023四季度净利率为15.48%,可见公司所处行业有一定的壁垒,目前毛利率、净利率都处在历史较好水平,但不改企业所处行业近年艰难情况。

对比同业:深南电路、沪电股份等,标的公司营收规模尚不能比,但在细分领域处于相当地位,综合数据处于行业中上游之间水平。

将军综合企业、行业数据,分析财务报表后的投研总结:

从财务数据来看,广合科技 2021-2023 年的营业收入分别为 20.76 亿元、24.12 亿元和 26.78 亿元,公司在这三年间的营业收入持续增长。

从年度增长率来看,2021年的营业收入同比增长率为29.12%,而到了2023年,这一增长率降至11.02%

虽然公司每年都在增长,但增速有所放缓。此外,从2021年到2023年,公司的营业收入年复合增长率也有所下降,从最初的高点逐渐趋于平缓。

2023年净利润相比上年增长了48.27%,总利润增长了59.98%,营业利润增长了59.93%。营业收入相比上年增长了11.03%,而营业成本相比上年仅增长了0.11%。

要么是这几年公司开窍了,在控制成本方面做得更好了。所以营收的增长大于营业成本的增长。但将军基于现有资料,觉得这也可能是说明广合科技存在比较依赖补助和退税的情况(有修饰财务报表的嫌疑)。

虽然营收与净利润也都有所增长,但增速不稳定。这和行业公司的情况大致相当。主营业务毛利率在近年财报来看也并不稳定,基本处于同行业可比公司平均值。

标的广合科技主要依赖的服务器PCB销售收入占主营业务收入的比例较高,且公司对前五名客户的依赖度较大。有相当大的一部分业务通过代理销售在境外,在当下行业经常受到境外势力打压的情况,也有一定的黑天鹅风险。

从行业来判断,将军认为PCB 行业的市场规模会因为国产替代需求而逐年增长。目前广合科技在细分市场表现突出,在市场竞争和不断变化的行业环境,广合科技可能要进一步加强财务管理和研发能力,才能提升竞争力。

从发行价格和发行发行市盈率来看,与行业市盈率相当,显示出公司的估值在同行业中处于合理水平。

投研总结:广合科技在财务数据和同行业公司对比来说,各有优势,总体来说还需要同时加强自身的管理和创新能力,提高盈利的稳定性。

需要注意广合科技在两次上市的招股说明书披露的,2019年的多项财务数据存在不一致的情况。相关矛盾主要体现在财务数据的不一致性、报告期财务数据的差异、业务数据的差异以及信息披露的矛盾等方面。(不能说是财务造假吧,起码将军认为有一定修饰财务报表的嫌疑)

中签的阅读者在执行交易策略时应充分考虑以上因素。

【注】预测表说明:低~中风险之间,是将军预测开盘股价的合理运行区间,中~高风险及以上,是将军预测开盘股价的炒作溢价区间。

特别说明:中风险作为预测新股的锚定价格,上下浮动。

打新评级:谨慎 我的选择:申购

评级建议说明:

乐观,破发风险较小。

谨慎,破发风险一般。

放弃,破发风险较大。