恭喜发财,我是元宝将军

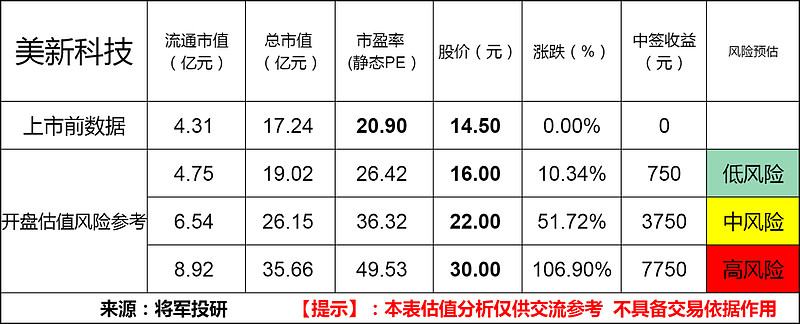

标的新股:美新科技(301588)

顶格申购需:7(万元)

IPO发行情况

发行价为14.5元/股,对应市盈率为20.9倍(发行价格除以每股收益,每股收益按 2022 年度经审计扣除 非经常性损益前后孰低的净利润除以本次发行后总股本计算)

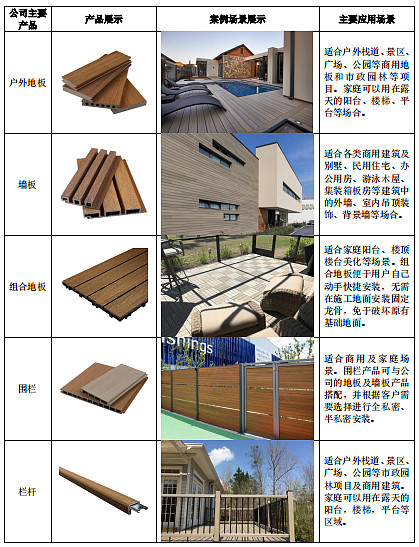

主营业务介绍

公司主要从事塑木复合材料及其制品的研发、生产和销售,主要产品为户外地板、墙板、组合地板等新型环保塑木型材,产品广泛应用于家庭院落阳台、公用建筑设施、园林景观建设等户外环境。

公司自成立以来,始终专注于新型环保塑木型材的研发,经过多年的技术积累和自主创新,成功在配方设计、共挤成型、安装技术等方面构建了多项技术壁垒。多年来公司坚持为客户提供高品质的塑木产品,助力打造优质无忧的户外生活空间,凭借具有原木质感的全包覆塑木产品系列受到世界各地用户的喜爱公司主营业务收入主要来源于塑木复合材料及其制品的研发、生产和销售。

报告期内,公司主营业务收入金额分别为 49,643.95 万元、69,013.26 万元、74,101.58 万元和39,871.43 万元,呈现逐年增长的趋势,占营业收入的比例分别为 99.91%、99.34%、99.31%和 99.61%,均保持在 99%以上,公司主营业务突出。

公司营业收入分别为 49,688.61 万元、69,471.18 万元、74,618.90 万元

和 40,026.31 万元,2020-2022 年的营业收入复合增长率为 22.55%;报告期各期,公司净利润(扣非前后孰低金额)分别为 5,361.27 万元、9,047.03 万元、8,247.98 万元和4,286.05 万元,公司 2020-2022 年净利润(扣非前后孰低金额)复合增长率为 24.03%。

企业主营业务构成和行业情况

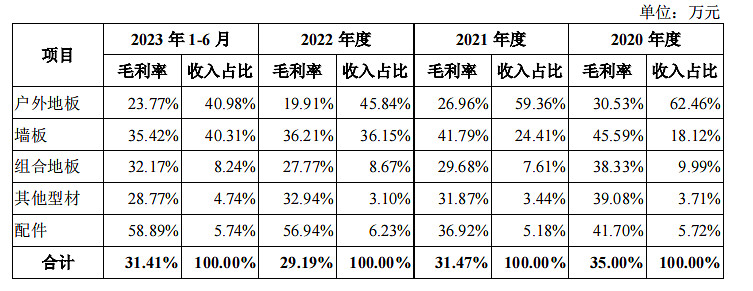

报告期内,公司按照产品类别划分的主营业务收入构成情况如下:

报告期内,公司主营业务收入按销售模式分类构成情况如下:

绿色建材行业概况

国家工信部、住房和城乡建设部在 2015 年联合发布了《促进绿色建材生产和应用行动方案》,提出开展绿色建材评价,扩大绿色建材的应用范围,提高绿色建材应用比例。

我国“十四五”规划建议和 2035 远景目标中,提出全面推行循环经济理念,大力发展绿色经济,推进建材行业绿色化改造,推广绿色建材。随着我国对于绿色建材的相关规划陆续出台,绿色建材的发展将进入加速通道,未来我国绿色建材及绿色建筑技术将成为建筑建材行业的主要应用产品及技术,未来的市场发展空间广阔

塑木行业简介

塑木材料的规模产业化推广源于上世纪 90 年代的美国。随着技术水平的提高,塑木逐渐具备了塑料、木材、金属等单质材料的优点,现已在新材料领域自成一体。作为一个跨多个领域的新兴产业,塑木复合材料利用再生资源,主要用可以大量循环再生原料制成,因而具有较高的科技含量和鲜明的产业特点。

近年来,我国塑木市场正在快速增长,总产销量的年均增长率超过 20%。塑木复合材料在上世纪 90 年代进入我国,中国塑木产业经过 20 余年的高速发展,从 1998 年不到 1 万吨的体量,到 2012 年一举超越美国,现在已经成为全球首屈一指的塑木大国。根据《中国塑料工业年鉴(2021)》,2020 年全球塑木市场容量约为 500 万吨,而中国产销量约为 300 万吨,是全球第一大塑木生产和出口大国。

通过十几年的发展,中国塑木产业在产量、质量、技术等方面取得了巨大进步,应用范围不断扩大,产品性能不断提升,部分已高于国际水平,如国内产品可以设计出更加逼真的木制品表面,产品的整体性价比也更具优势。根据中国林产工业协会木塑复合材料专业委员会统计数据及预测,未来 5 年中国塑木复合材料产销量预计将以超过 10%的复合增长率快速发展。

节选财务数据及同业对比

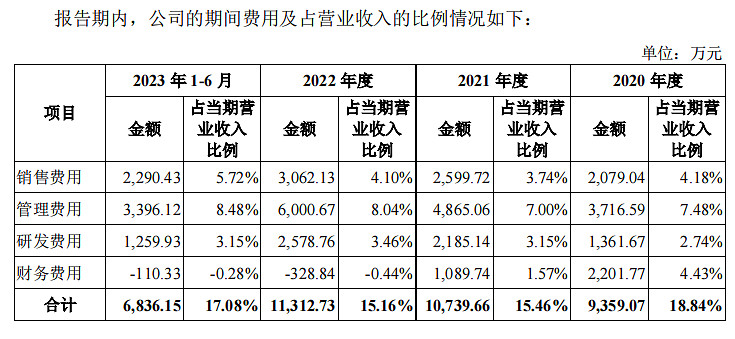

报告期内,公司主营业务毛利率分别为 35.00%、31.47%、29.19%和 31.41%,毛利率保持了较高的水平。

2021 年度,公司主营业务毛利率下降 3.53 个百分点,主要是由于当期美元兑人民币平均汇率较 2020 年贬值 6.47%,使得以人民币计价的销售单价略有下降。

2022 年度,公司主营业务毛利率下降 2.28 个百分点,主要是由于产品单位成本较2021 年度上升 22.41%导致。

具体而言:(1)公司塑料、纤维、助剂等主要原材料采购价格较 2021 年度均有所增长,导致产品的材料成本提高;(2)公司当期新增产线,新增产能尚未完全利用,产能利用率由 2021 年度的 86.27%下降至 66.27%,且电费上涨,使得公司单位制造费用上升,整体使得单位成本有所上升。

2023 年 1-6 月,公司主营业务毛利率提升 2.22 个百分点,主要是由于当期销售单价较高的墙板产品销售占比提升,使得当期销售单价提高所致

公司近年的毛利率在24%~28%波动。

2023四季度毛利率为33.24%,2023三季度净利率为9.6%,可见公司所处行业没有足够强的壁垒,虽然毛利率、净利率都处在历史较好水平,但不改企业所处行业近年艰难情况。

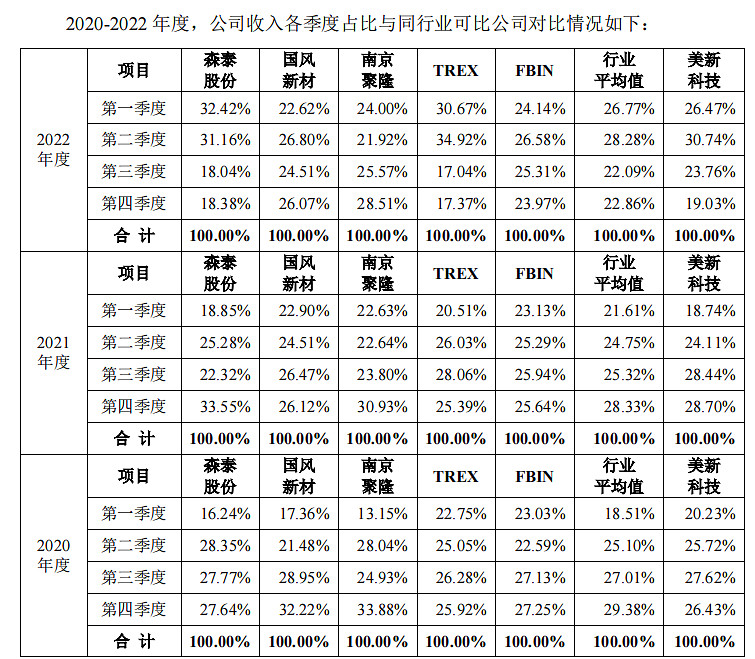

对比同业:森泰股份、国风新材等,标的公司处于行业内平均水平。

将军综合企业、行业数据,分析财务报表后的投研总结:

从营收和利润来看,美新科技虽然营收有些增长,但净利润并没有同步增长。从经营角度来考虑,增收不增利,在业务上盈利压力会比较重。

而且主营业务毛利率在近年财报来看并不稳定,虽然与同行业可比,公司在平均值略微以上,但也反应出公司主营业务所处行业不太景气。

标的美新科技主要所主营的塑木复合材料,比较依赖外销,而且大客户是美国企业(你懂得),需要警惕一定的风险。而且近年所处行业竞争加大,价格战下容易进一步压缩利润空间,这可能也会对公司的业绩产生影响。

从行业来判断,塑木复合材料行业在未来还是有希望保持增长势头的,特别是在环保政策和技术创新的驱动下,行业发展前景还是有的。美新科技作为行业内的一员,上市IPO应该也是看出来行业的发展趋势,想通过融资来提升产品质量、拓展应用领域和加强国际市场布局,以期实现可持续发展。

从发行价格和发行发行市盈率来看,与行业市盈率相当,显示出公司的估值在同行业中处于合理的水平。

投研总结:美新科技在财务数据和同行业公司不占优势,但在成本控制上做的不错。在营收规模和净利润水平和同行业优秀公司对比,还存在较大差距。虽然在塑木复合材料行业具有一定竞争力,但也面临盈利稳定性,负债率相对高的财务压力,如果在IPO发的比较多的时候,我是不会申购的,溢价不高,只能是说公司赶上了上市的好时候。

中签的阅读者在执行交易策略时应充分考虑以上因素。

【注】预测表说明:低~中风险之间,是将军预测开盘股价的合理运行区间,中~高风险及以上,是将军预测开盘股价的炒作溢价区间。

特别说明:中风险作为预测新股的锚定价格,上下浮动。

打新评级:谨慎 我的选择:申购

评级建议说明:

乐观,破发风险较小。

谨慎,破发风险一般。

放弃,破发风险较大。

@将军投研 致力打造最全面的新股申购研究,分析预测建议。为读者呈现实盘操作思路、复盘股市资讯和观点时评。讲价值逻辑,列数据思维,新股打新、股票中签、股市实盘、投资理财。关注【将军投研】

风险提示:打新有风险,申购需谨慎。本文仅为作者个人观点分享,只供交流,不构成投资依据。本图文及数据主要引用企业公开披露信息,作者并不能保证以上数据的真实性,请阅读者自行甄别。