今天想聊一聊如日中天的TEMU。

在此之前,先回顾一下前几天分享的小家电头部品牌:小熊电器。小熊电器是小家电标杆企业之一,2019年成功上市成为“互联网小家电第一股”。在前几天18周岁的“成年礼”上,小熊电器宣布新IP形象、发布一箩筐新品,创始人李一峰提出了全新目标:要成为全球小家电领先企业。

这意味着:小熊的下一站,是走向世界舞台。

其实不只是小熊电器,所有家电品牌都在积极地走向世界舞台。原因无他:中国家电市场已进入存量阶段,海外则是一片广袤的黑土地。即便是扫地机器人这样的新兴赛道,追觅等新锐品牌也将“出海”放在了跟本土市场同等重要的位置。

如果再从家电行业放大到中国制造业,服装、箱包、数码、户外、配饰、玩具、文具……无不呈现出一个共同的趋势:“出海”成了经营者们的核心事务。

中国制造出海的爆发,在了拼多多最新一季度的财报上。通过在中国制造业与海外消费者之间搭一座桥,TEMU成为了拼多多的核心增长引擎。

TEMU杀疯了

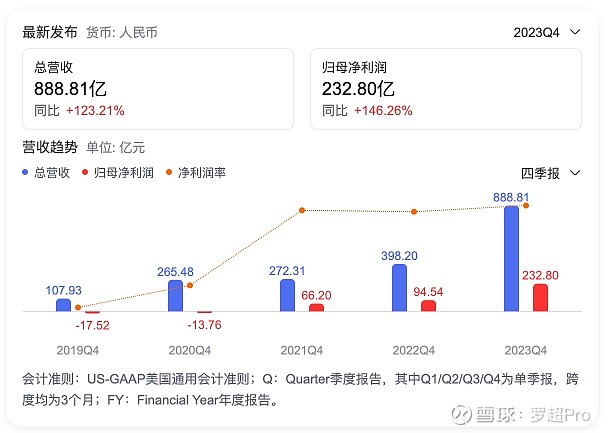

2023年拼多多成为增长最快的头部互联网企业,但增速依然让所有人意外:集团Q4营收888.8亿元,同比增长123%;经营利润223.95亿元,同比增长146%;经调整净利润为254.77亿元,同比增长110%,核心指标远超预期。这是拼多多自 2021 年第一季度以来,再次出现营收、利润的三位数增长,2023年全年,拼多多营收与净利润增速均为90%。在公司体量与阿里、腾讯同级时,拼多多呈现出的增速让人咂舌。

(财报数据显示,拼多多Q4取得了强劲增长)

而拼多多增长的核心动力,来自TEMU。

拼多多并未将TEMU营收单列,不过我们从财报以及第三方报告中窥见端倪。

拼多多营收主要由在线营销服务和交易服务收入构成。四季度,拼多多在线营销服务及其他收⼊487.756 亿元,同比增⻓ 57%;交易服务收⼊ 402 亿元,同比增⻓ 357%。交易服务收入主要由主站的支付和佣金收入、多多买菜、跨境电商 Temu 收入构成,鉴于主站支付及佣金、多多买菜收入都相对稳定,且采取“全托管/半托管”模式的TEMU核心商业模式正是交易服务,因此可粗略认为四季度增加的314亿交易服务收入源自Temu贡献,其在四季度给拼多多贡献了约35%的收入。

今年3月汇丰报告称,2023 年,Temu 贡献了拼多多集团总收入的 23%——2024 年这一数字有望升至 43%,并在 2025 年超过 50%。如果TEMU Q4贡献35%左右收入,以及汇丰预测2023年TEMU贡献23%的收入数据相对准确,我们也不难得出结论:TEMU在拼多多的营收贡献正在快速增加。

而在衡量电商业务规模的另一个指标GMV上,TEMU也以惊人速度增长,据 36 氪报道,2023年三季度,Temu 销售额突破 50 亿美金,其有望超额完成年度 150 亿美金的 GMV 目标,中金甚至预测TEMU能实现 180 亿美金的 GMV。

不论是从营收规模、交易规模抑或是增长速度来看,TEMU都已名副其实地成为拼多多的第二增长曲线,看得更远一些,它甚至将与拼多多主站业务一样重要。汇丰预测,TEMU对拼多多集团的营收贡献在2025年将超过 50%。

多家机构针对拼多多的研报也认为,TEMU将驱动拼多多新一轮增长,比如长城证券认为,“Temu凭借中国高规模效应的高效供应链叠加其独有的Alpha优势,有望复制拼多多在国内的成功。”

其实,TEMU已经成功“复制拼多多在国内的成功”了,且速度更快、势头更猛。

TEMU的成功看上去是一种偶然:2022年9月,TEMU才上线,只用不到2年时间就成为头部跨境电商平台,创造了史无前例的增长奇迹。在其上线时,在跨境电商赛道已有耕耘多年的SHEIN,以及另一个超级玩家TikTok电商,以及类似于独立站在内的诸多解决方案。如果再往前看,还有阿里巴巴国际站、兰亭集势等诸多外包B2B、B2C以及B2B2C等先行者,中国电商的起点甚至都能追溯到1999年的阿里巴巴B2B外贸平台。

为什么20多年后,TEMU只用2年不到的时间,彻底改变了跨境电商?这看上去像个意外。

平台的虹吸效应

截至目前,Temu 已上线 50 多个站点覆盖诸多海外市场,涵盖所有大洲,其中欧洲站点数量最多,作为切入点的美国市场当前体量最大。

在用户规模层面,单单是在美国TEMU已拥有超过1亿用户(美国人口3.33亿左右),在全球范围内,来自 SimilarWeb 的数据显示,截至 2023 年 12 月TEMU 独立访客数量达到 4.67 亿,仅次于亚马逊,是排名全球第二的购物平台。在移动端,Data.ai数据显示2023年Temu App已超越Amazon等热门购物应用,在美国、英国、法国、德国和澳大利亚等多地频繁登上App Store下载榜首。

任何电商平台的核心价值都是连接商家与用户,TEMU崛起的原因也可从两端去探寻。

在商家端,TEMU抓住了一个核心趋势和一个根本矛盾。

核心趋势是:随着劳动力密集型产业的转移,中国制造业的外贸订单不再稳定,传统代工厂模式日益艰难。就算可以勉强经营,制造企业也只能获取最微薄的利润。于是,走出去“直面消费者”成为制造企业的共同抉择,出海潮兴起。

根本矛盾是:中国制造企业渴求出海,但因为空间阻隔、语言不通、物流不畅等原因,出海门槛高、难度大,最难的是选品、获客、定价、营销、运营、物流、仓储、客服、售后。虽然市场有独立站等解决方案,但经营门槛依然很高,许多制造型企业和中小商家与“出海”无缘。

TEMU在行业率先推出了全托管模式的出海服务:商家在平台接单后,发货到多多跨境在国内的仓库即完成了绝大部分工作,至于商品的跨境物流、海外获客以及售后客服等环节,全都由平台完成,这让商家的出海生意变得前所未有的简单,且同样的付出能获取更高的价值。

(TEMU首创的全托管模式)

“更高的价值”来自于许多维度:

1、直面全球消费者的价值。商家不再是面对集团、品牌或者大单客户的乙方,商家与用户之间大量的“中间环节”被消灭了,能够获取的价值远超代工服务本身,甚至有机会获得品牌等溢价。与此同时,随着TEMU在全球50多个站点的覆盖,以及巨量营销资源的投入,更多消费者正在涌入平台成为商家的潜在用户,商家的订单来路更宽,潜在客群更多,将有机会量价齐涨。

2、数据驱动研发制造。商家不是做“只负责生产”的撒手掌柜,TEMU也不是采购方而是服务方,其将相关数据开放给商家,并提供选品、定价、包装等运营指引,让商家有的放矢地研发出更多、更好的产品。在传统外贸中,商家要么只能在拿到订单后负责末端生产环节,要么只能凭经验去选品以及定量,前者价值本质是获取劳动力差价,后者则往往会导致库存增加,甚至出现大单尾货难清等经营损失,与需求错配的商品只能走向“外贸大单尾货清仓”这样的街边店。

3、柔性供应将库存降到最少。商家推出新品第一批推多少合适?每一次向多多跨境国内仓库发多少货合适?答案均来自于TEMU的数据洞察。商家根据数据趋势精确地备货,先将数十件商品寄到多多跨境国内仓库备货,在发现销售曲线抬头后立即进行几百、上千件的大规模补货。

在“VMI先备货后出单”模式下,如果商家依然有备货压力,没关系,TEMU又推出了JIT(Just In Time,先出单后发货)的预售模式,让商家可看到订单再发货,产品爆发或者有爆发潜力再大胆备货,如果遇冷也可及时止损。

基于多多跨境独特的物流与履约模式,以及“VMI先备货后出单”和“JIT先出单后发货”两种备货模式,商家们在数据驱动下确保了库存最低,风险最小。数据显示,相比传统海外电商要备45天的货,多多跨境商家一般只需备15天的货。

因此在商家这一侧,TEMU解决了根本矛盾:工厂等不善于出海的商家可轻松出海,且获得远超传统外贸的利润,因为库存更少、中间环节更少、订单来路更宽更可持续。出海生意能做了、更好做也更有搞头了。

在用户侧,TEMU的价值从其名字就能窥见:“Team Up,Price Down”,即“买的人越多,价格越低”,可简单将其理解成一种团购模式。

TEMU一方面在货源层聚集了中国产业带的优质商品,中国制造“物美价廉”,本就有价格力的底子;另一方面,TEMU通过独特的全托管等供货模式,减少中间环节、降低库存、缩短库存周期,进一步降低商品的流通成本。结果就是,海外用户可得到前所未有的具有质价比的商品。

与此同时,正如前文所言,TEMU不断通过数据去引导商家选品、研发、制造,从供给侧去推动商品更丰富、更创新、更优质。

基于独特的履约模式,以及数字化整合的全球物流系统,TEMU不断缩短订单的履约时间,将传统跨境电商以月计算的物流周期缩短到7到15个工作日。此外TEMU还针对有更强时效性要求的用户提供快速送货的选项,将配送时间缩短到一周,且超过99美元的订单可享受免费送货服务。

“多、快、好、省”这一最朴实无华的购物需求,被TEMU在海外实现。2023年,在美国“春晚”超级碗上,TEMU豪掷近亿元,买下了黄金广告时间,喊出“像亿万富翁一样购物(Shop like a Billionaire)”的口号,底气正是平台有具备足够质价比优势的丰富商品以及完善的履约服务。

(图源:Instagram)

当给商家和用户均提供明显的增量价值时,作为平台的TEMU拥有了“虹吸效应”,商家、用户、物流、资金以及人才资源被源源不断地被吸聚到TEMU的生态中。更多用户买、更便宜,更多商家卖、更好卖,商家的经营效率更高,产品的创新速度更快,商品的流通成本更低,商业模型的正向飞轮成型,TEMU得到令人惊叹的增长。

不是偶然是必然

从“商业模式的差异化创新”来寻求答案,往往会陷入“先射箭再画靶”的谬误中,毕竟,商业模式本身是易习得的,比如TEMU的全托管模式今天就已成为所有跨境电商平台的标配,但TEMU依然势不可挡。

与此同时,今年3月,TEMU也上线了半托管模式,面向已拥有海外仓和发货能力的卖家,让其可自行导入平台订单并完成发货履约。商家的仓储物流费用更低,送货时效也更快。此举将一些有出海基础的商家吸纳到平台,来分享4亿+海外用户。

显而易见,商业模式终将在平台间被互相借鉴,最终不断趋同——正如拼多多主站的模式已被头部电商平台们复刻一样。

但真正决定事物走向或者说商业成败的,往往又不是模式本身,反而是模式的落地或者说策略的执行过程,这正是拼多多的核心竞争力,也被完美继承到了TEMU上。

1、吸引用户的逻辑一模一样。

用户侧TEMU“买的人越多、价格越便宜”的理念跟拼多多“拼着买,更便宜”并无本质不同。凭借此,拼多多超越阿里等传统平台后来居上,2024年京东、淘宝也喊出了“价格力”来应对挑战。在海外,TEMU凭借此超越Amazon等顶尖玩家称为最受欢迎的购物App之一。

2、用户增长的逻辑一模一样。

与此同时,TEMU在海外的用户增长路径与拼多多在中国的如出一辙。拼多多曾以善于裂变获客著称,在海外TEMU也不遑多让,在品牌层面有“高举高打”抢占用户心智的诸多举措,比如诞生不到两年已连续两次赞助美国超级碗——30 秒广告费用在 600 万美元到 720 万美元不等,当年苹果就曾在超级碗上凭借着《1984》缔造经典。

强势的增长投入背后是拼多多的战略定力。拼多多财务副总裁 刘珺不止一次表态,Temu 当下的核心是全力开拓市场、而不是盈利。2023年10月,“晚点财经”曾报道,TEMU2023年的营销预算在 20 亿 - 30 亿美元间,Temu项目立项之初,拼多多管理层就计划对其持续投入并做好了亏损3年的准备。

主站业务走通“长期投入再延迟盈利”这条路,拼多多知道如何正确而有效地花钱。主站业务的强势盈利能力也可给TEMU“输血”,保障TEMU的长期投入战略,确保公司健康发展——四季度拼多多经调整净利润254.77亿元,同比增长110%。

3、用数据驱动供给侧升级的策略一模一样。

TEMU面向的是出海的商家,工厂以及产业带,提供的核心价值,依然是通过数据驱动供给侧优化、缩短供应链、降低库存周期、实现柔性供应,这些事情其实也是拼多多的本业,在中国市场拼多多已深耕多年:让田间地头的农产品商品化、品牌化进而更顺畅地“上行”;让工厂产业带的商品更高效地直达全国消费者。在这一过程中,拼多多积累了丰沛的产业带、制造业和供应链资源,以及帮助他们更好“卖货”的能力,如今,被溢出或者说复制到TEMU上。

可见,拼多多将消费端与供给侧做的事情,在生鲜品类做到极致,就是多多买菜;将对应的事情再围绕跨境电商做下去,就是TEMU。因此,TEMU看上去是在拼多多外开辟的全新增长点,实质上又是拼多多在国内增长曲线的延续,只不过海外市场规模比本土市场大得多,TEMU也有望书写“一浪高过一浪”的新传奇。

4、集中力量办大事儿,拼多多与TEMU一直很聚焦。

拼多多敢于在TEMU持续投入的另一层底气在于:足够聚焦。虽然市值跟阿里、腾讯在一个级别,但拼多多依然是最聚焦的互联网头部企业——没有之一。即便在大力投入TEMU扩张全球市场时,拼多多仍高度专注于电商业务,对大模型等热点概念抑或是电商强相关的一些上下游业务均保持谨慎。聚焦,让拼多多以及TEMU团队可以更专业,将业务做得更深、更透、更强。同时,拼多多以及TEMU不会有“分兵作战”的困扰,更可集中精力打好跨境电商这场最重要的大仗。

这样看,TEMU的崛起绝非偶然。$拼多多(PDD)$