2023年牧原股份预计净亏损38亿元-46亿元。

作者 | 于婞

来源 | 债市观察

在猪周期下行期间还能实现营收千亿,净赚百亿的“养猪一哥”牧原股份(002714.SZ),却在2023年出现了罕见亏损。

近日,牧原股份披露年度业绩预告,2023年公司预计净亏损38亿元-46亿元。这也是公司上市以来年度净利润首次出现亏损。

牧原股份解释称,亏损的主要原因为生猪价格同比大幅下降,2023年全年生猪销售均价相比2022年下降20%左右。同时,公司在按照会计准则要求对消耗性生物资产进行减值测试后,拟对部分消耗性生物资产计提减值准备。

投资者对于牧原股份的“首亏”反应平淡,业绩预告发布以来,牧原股份股价波动不大,截至2月5日收盘,报35.7元/股,较业绩预告发布前还涨了0.22%。

甚至有投资者表示,“大家都在亏,也还好。”

来源:股吧

01

每头猪亏损50元

从公司此前披露的数据来看,2023年,牧原股份共销售生猪6381.6万头。按去年净亏损38亿元-46亿元算,牧原股份平均每头猪亏损50元左右。

放观整个行业,这一亏损水平确实不算高。

据农业农村部此前发布的生猪行业数据显示,2023年1-12月间,散养生猪每头净利润单月最高头均亏损额达到420元/头,规模养殖生猪每头净利润单月最高头均亏损额也达到243元/头。若假设每月出栏量相同,2023年散养生猪头均亏损粗略估算约为239元,规模养殖头均亏损也达到约92元。

且在已经披露业绩预告的同行中,只有*ST正邦(002157.SZ)和新希望(000876.SZ)实现了盈利,其中正邦科技主要原因是公司重整计划已执行完毕,新希望是白羽肉禽与食品深加工业务引进战略投资影响归母净利润增加,仅就养猪业务来看,两家公司也是亏损不少。

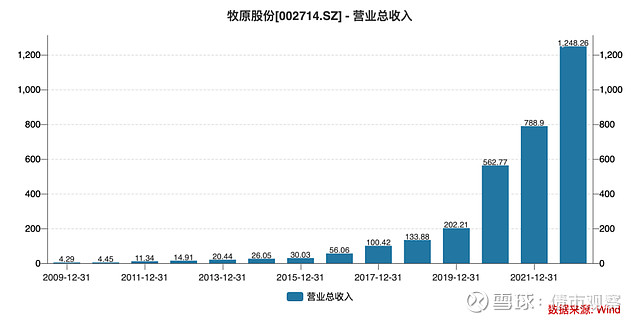

但在猪周期下行期间,整个行业亏损已经不是新鲜事,反而牧原股份此前业绩过于出类拔萃,还被引为奇观。如2022年,公司逆势营收突破千亿,净利润也高达149.33亿元。

来源:wind

因此与自身相比,牧原股份2023年的业绩令一些投资者疑惑:行业老大也要撑不住了吗?

02

还剩300亿银行借款额度

事实上,牧原股份面临的压力不只是业绩上的亏损,其背后债务问题也成为悬在公司头上的一把达摩克利斯之剑。

从2019年开始,包括牧原股份在内的各大猪企开始斥巨资进行产能扩张。由于激进扩产,牧原股份的资金压力也在逐年增加。2020年和2021年,其投资现金流出分别高达453.53亿元、359.68亿元,远远超过同期净利润274.51亿元、69.04亿元。为此,牧原股份大举借债,资产负债率两年间从40.04%飙升到61.3%。2023年第三季度资产负债率为59.65%。

今年1月10日,牧原股份公告称,截至2023年12月31日,公司年累计新增借款金额占2022年末净资产的21.24%。

牧原股份2022年末净资产为880.7亿元,也就是说,公司去年新增借款187.03亿元。而牧原股份2022年末的借款余额已经有592.95亿元,算上新增,公司截至2023年12月31日的借款余额共779.98亿元。

而此次牧原股份的新增借款,有164.13亿元来自银行,占新增借款的87.76%。

香颂资本董事沈萌认为,目前猪肉价格持续低迷,对猪企的日常经营造成严重影响,特别是曾逆市扩张产能的大企业,压力更加突出。为了维持现金流动性,又很难通过资本市场获得资金,不得不增加借款。

来源:罐头图库

公司负债结构中,据牧原股份称,短期借款占比较高,有息负债结构中有60%是短期借款。这是由于养殖企业的猪舍、生物资产占比较大,且不易作为抵押品,所以短期的信用贷款在整体负债中占比较大,是行业的特定现象。

短期贷款期限一般为1年以内,具体的期限需要根据借贷人签订的合同为准。也就是说,牧原股份的还债压力还是比较紧迫的。

不过牧原股份表示,从今年开始,公司和合作银行沟通,优化了一些债务结构。

另外,公司会根据外部环境及生产经营情况做好现金流管理,持续降本增效,提升盈利能力。同时,在稳健经营的基础上,会逐步降低杠杆水平,持续优化财务结构。公司与主要头部银行长期维持着良好的合作关系,授信储备稳健上升,目前整体授信额度超过950亿元,未用信额度超过300亿元,去年新增银行贷款成本基本在4%以下。

03

2024能否穿越“猪周期”?

虽然目前牧原股份债务和业绩的压力都比较大,但不少投资者还是对其抱有较好的期待。

来源:股吧

作为“养猪一哥”,牧原股份一直以低成本的优势穿越高波动猪周期。中国企业资本联盟副理事长柏文喜表示,主要是牧原股份的自繁自养的全产业链模式不但有效控制了生产成本,而且也解决了食品安全问题。温氏股份、新希望与正邦科技的“公司+农户”代养模式,市场化采购的仔猪成本占到出栏商品猪售价的40%左右,大大抬高了商品猪的养殖成本,使得牧原股份自繁自养的重资产模式在行业价格大幅下挫至成本线之下依然尽显成本优势,这是牧原股份保持盈利和顺利度过猪周期的主要原因。

即便是在业绩亏损的2023年,牧原股份还在积极降成本。据悉,公司全年平均生猪养殖完全成本在15元/kg左右,较2022年全年的15.7元/kg明显下降,剔除原料价格上涨因素后,实际的成本下降为0.9元/kg左右。

来源:罐头图库

而2024年,发改委发布数据显示,截至1月31日当周,生猪价格环比上涨6.43%报15.56元/公斤,连续2周上涨;生猪饲料价格环比下跌0.94%报3.17元/公斤,创2021年1月以来新低;猪料比价环比上涨7.44%报4.91,创2022年12月以来新高;猪料比价平衡点环比下跌0.22%报4.45;生猪养殖预期盈利环比上涨314.26%报160.4元/头,创2022年12月以来新高。

牧原股份也注意到最近猪市回暖,公司董秘秦军对投资者表示,从供应和需求的边际变化来看,尽管各个渠道能繁母猪平均水平处于较高水平,但整体处于下降趋势当中,“我们能看到2024年全年基础供应量比2023年是一个低的位置。需求量方面,随着2024年经济逐步企稳后,2024年的需求比2023年会更好一点。对2024年总体价格表现更乐观一点”。

债务压力下,又遇上市以来首次亏损,“养猪一哥”牧原股份新的一年能重振旗鼓吗?评论区聊聊吧。