先放图。目前看,在少数容量电价比例高的省份运行煤电机组的标的是本次最受益的标的。具体原因如下:

1,煤电容量电价真金白银,煤电企业困境翻转十分明显,利润断层式提升

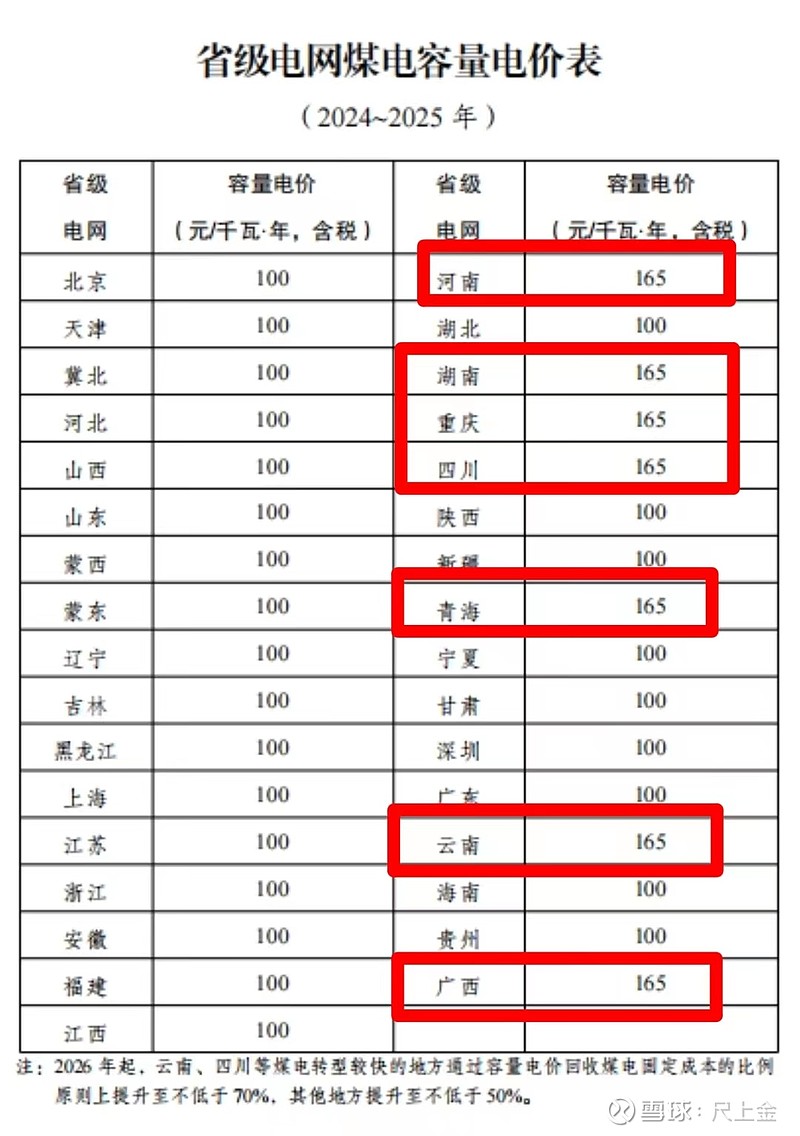

昨天,国家发布煤电容量电价机制,煤电企业成最大赢家。全国煤电机组每年经营期内固定成本支出为330元/kW,2024-2025年每年30%的固定成本(100元/kw/年)通过容量电价回收(电网按火电装机量按月支付给火电企业),2026年起则不低于50%(≥165元/kw/年)。

粗略估算2024、2025年每年容量电费总盘子大于1000亿元,26年以后在1700亿元以上。

其中7个煤电转型较快的省份24年开始就按照165元执行,2026年以后可能提升至70%以上。

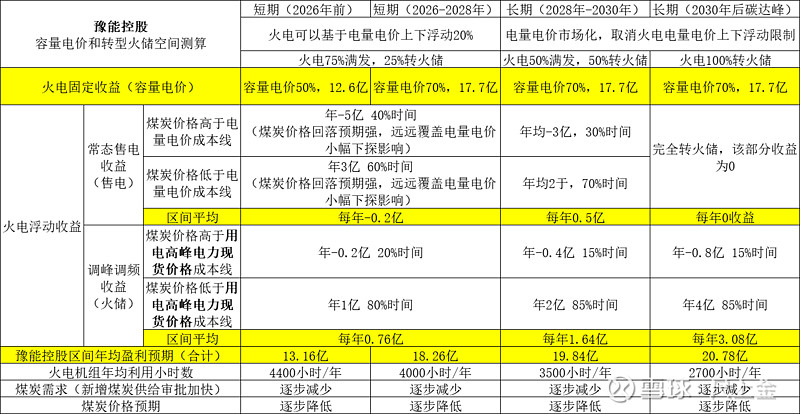

以所持有煤电都在河南省内的豫能控股为例,容量电价即可新增12.6亿元收入,豫能控股目前市值才75亿,12.6×6=75.6,也就是说,仅靠容量电价最短6年就值回全部市值。

2,容量电价补贴由电网按月支付,过硬!现金奶牛奶不停!

《文件》明确容量电价由电网按月支付,会有持续不断的稳定现金流,过硬过硬!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!! 资产负债表迅速改善,稳定的现金流也能大幅下降企业融资负担,融资成本大幅下降!

3,打消顾虑,容量电价由工商业用户负担,基准电量电价总体保持不变或推动逐渐略有降低,后续推动电量电价市场化,火电转型火储(火力转型为储能调节式电源),未来电力现货市场价格最高的供电波段,火电将吃大头,火电将成为电量电价市场化最大受益方。

煤电容量电价应该和煤电转型火储,捆绑看问题。

很多人担心煤电容量电价给了,然后在电量电价里面马上大降价,一来一回冲抵后把吃到的肉全吐出去了。

其实恰恰相反,一是电量电价的基准价是保持不变的,在基准价上浮20%的程度也许会随着煤炭价格而逐渐略有降低,但下降是一个长期的过程,且需要煤炭价格回落等条件,煤炭价格回落对煤电企业盈利的正反馈远大于电量电价慢慢慢的小幅下降的负反馈。

二是容量电价推出,目的是煤电转型火储,调节风力光伏发电的不稳定输出曲线,煤电逐步退出常态化发电作用(标杆电量电价怎么调,未来和火电基本没关系),改为在用电缺口高峰期发电,而这个时候电力现货价格是非常高的,火储有远远大于电化学储能的投资成本和调峰成本优势,未来的电力现货市场火电成了最大的赢家。

以豫能控股为例,容量电价的推出,意味着煤电企业向火力储能企业转型正式开启,盈利预期戴维斯双击(容量电价+火储)!

看不看得懂这次容量电价改革, 这个表格很重要

看不看得懂这次容量电价改革, 这个表格很重要

看不看得懂这次容量电价改革, 这个表格很重要

文件明确,各地煤电容量电费纳入系统运行费用,每月由工商业用户按当月用电量比例分摊,由电网企业按月发布、滚动清算。也就是说,和抽水蓄能的容量电价比较相似,最终都是直接由工商业用户在终端电价中买单,独立性很强,和目前煤电企业签订中长协无关。

目前煤电电量电价是基准价上下浮动不超过20%,按照国家精神,短期内基准价不变动,长期看推动电量电价逐渐市场化(即取消煤电电量电价上下浮动限制,但因煤电逐步转型火储,逐步完全配套风光绿电,在用电缺口大的时候,火电发电,这个时候的电力现货价格会远比之前的电量电价价格高,电量电价微幅下探主要是影响供电曲线不稳定的绿电,而电力现货市场改革背景下,恰恰因火电转型火储,而成为最大赢家)。

根本的逻辑是,容量电价政策本身就是给煤电行业利好,给稳定的预期的,让企业抓紧新建煤电。如果政府朝三暮四,说来说去一共还是给三瓜两枣,那煤电行业就会觉得受骗了,企业更不会有建煤电的积极性了。这不仅对政府公信力是很大的损伤,更是对中长期电力安全带来很大的风险,到时候谁能承担??

4,电价的结构性变化指的是什么?到底羊毛出在谁身上?

文件最后说,各地要加强政策解读和宣传引导,指导电网企业、发电企业向用户充分阐释建立煤电容量电价机制对发挥煤电支撑调节作用、更好保障电力安全稳定供应、促进能源绿色低碳转型的重要意义,积极回应社会关切,增进各方面理解和支持。(啥意思?现在煤电行业亏钱或者只赚一点点钱,这样企业都没有新建煤电的积极性了,存量机组也不想好好维护了,这样肯定不行,电力保供和安全撑不住,绿电也不好消纳。所以需要给煤电行业重磅支持,这样企业就愿意新建煤电,存量煤电也能持续了。这个甜头需要有人买单,所以可能短期内会涨点用户终端电价,你们理解一下。反过来想,如果完全不涨价,对用户完全没影响,那还宣传引导和控制舆情个屁。。)

文件出台后,答记者问:短期看,对终端用户用电成本的影响总体较小。由于建立煤电容量电价机制主要是电价结构的调整,煤电总体价格水平是基本稳定的(总体涨幅不大,但我作为价格主管部门不好意思说会有涨幅,只能说涨幅不大基本稳定),特别是电量电价小幅下降,将带动水电、核电、新能源等其他电源参与市场交易部分电量电价随之下行(从长远看,可以理解为水电核电新能源间接补贴给煤电,这部分羊毛不能一直让用户承担,还是让风光和水核承担吧),工商业用户终端用电成本总体有望稳中略降(自从2021年底煤电价格上浮20%以来,用户终端电价上浮幅度已经很大了,所以在这么高基数上不再涨甚至略有下降是有可能的,但是想回到2020年前的用户电价水平是不可能的)。同时,该政策不涉及居民和农业用户,这些用户用电仍执行现行目录销售电价政策。(这个和居民农户没关系,你们还是原来价格)

那除了工商业用户电价也许有涨外,到底还利空谁呢?

一是新能源和水核。风光是明面上的利空,因为以后风光电价会一直逐步走低,特别是市场化后,光伏中午发的电会很便宜,光伏度电收入会越来越低。风光的波动性和消纳成本由火电承担,因此需要间接补贴煤电。但是有了煤电的保驾护航,风光的发展空间才能拓展出来,进一步走量,也算好处。

二是新型储能。本次政策征求意见时,有些省份提意见说,火电容量电价应该由风光来买单,因为火电调峰主要就是为风光服务的。最终国家没有采纳,因为现在就直接让风光来摊这个成本会直接影响风光发展,舆论也不好。但是从本质上讲,最终还是会谁享受调峰,谁买单。所以,很多人根本没意识到,容量电价对新型储能规模发展的巨大打击。同样发挥调峰作用,但是煤电成本低至只有几分钱,而电池储能成本5-8毛/度电。电化学这两年发展很快就是因为地方政府强配10-20%的储能,现在煤电可以调峰,那储能强配的必要性大大降低了,单纯的风光成本更低,电价也更低。

以后的现货市场中,煤电也将大幅收益。电力市场成熟后,电价的波动性会增加。煤炭价格回落正常情况下,煤电中午电价低时少发电,晚上光伏不出力时煤电顶上,此时电价也高,煤电电量电价跟着煤炭价格走。水电核电降点价不要紧,反正本来就很赚。风光度电价格会在2-3毛。煤电再加上容量电价,基本收益就很稳定了。

5,煤电从周期股转为稳定收益的公共事业股,估值逻辑彻底重塑。

这几年,市场给予火电股几乎就是0估值的。因为拉长时间来看,大家认为火电就是慢慢被新能源取代的。而煤炭价格过去两年曾经暴涨,导致火电行业出现巨额亏损。一个既没有前途,又容易被上游卡脖子的行业,周期性这么强,谁愿意来投资呢?狗都不理!

但是煤电在2030年前还要大规模建设,估计要从现在的11.5亿提升到16-16.5亿千瓦左右,否则单靠气电、抽蓄和电化学来保供,那成本就很高了。

煤电以后作用和电信运营商比较像了,电价跟手机话费有点相似。容量电价就是固定月租,就算这个月我们没打电话没耗流量,固定月租也要交。电量电价就是流量费,具体打多长时间电话,消耗多少流量就交多少钱。以后中午流量便宜,傍晚流量贵。就算我们不通话上网,运营商每个月也需要维护基站设备。同样的道理,就算我们不烧煤发电,电厂每个月也需要花钱维护火力发电设施。这样,煤电成本就能够疏导出去了。

文件的总体思路里面说了,出台目的是确保煤电行业持续健康运行。现在怎么不健康呢?主要是预期不稳定,煤电不赚钱,周期波动性大,企业不愿意建煤电。所以要稳定煤电行业预期,同时推动煤电企业向火储转型,这才是这个政策最大的目的。

结论就是利好煤电股的估值重估。容量电价固定,电量电价跟着煤炭价格走,这样能很好的平滑火电企业的业绩波动。以后煤电就真的转型为公用事业股,而不是当周期股。

煤炭股是典型的周期股,现在估值只有5倍左右的个位数,因为大家都知道现在价格高是暂时的,以后价格会回落,所以前两年的收益是不可持续的,PE就给不高。原来的煤电股也是典型的周期股,但年份好的时候全行业盈利也才一两千亿,前两年又是大幅亏损,一年就把好几年的利润全亏掉了,实在是太不稳定了。所以煤电股的估值一直起不来。但是以后收入、现金流和利润能力得到了大幅保障,大额亏损的可能性很小。叠加火储转型和盈利预期大幅改善,同时盈利长期稳定向上,彻底摆脱周期股定性,那PE也可以按照10-15X来重估了。三重因素煤电的估值提升的空间巨大。

6,火电机组延寿后仍有容量电价,寿命到期后依旧发挥作用,折旧摊销之后成利润大增。

我国现役煤电机组中30万千瓦及以上火电机组装机容量占全国火电装机的比重已超过80%,平均已运行年限约为12年。按折旧期限20年规定计算,2028年将有约80%的大量机组不再提折旧,按国内国外统计火电机组实际寿命普遍在30-40年,折旧到期后,这些火电公司盈利有望大大增厚,白白可以多赚好多年的钱,上个月出台的《电力现货市场改革方案》明确火电企业机组到达淘汰年限的,指标符合要求的可以继续使用。

火电机组从此属性类似水电机组,绵绵不休,容量电价补贴不停。

7,美元加息周期到顶,煤炭价格有望回归火电盈利区间

A股第四轮牛市的起点,理应从煤电容量电价+转型火储开始,空间巨大,清晰好量化!!