01

交易情况

本周是2023年的第22周。本周四(6月1日)以每股0.675元的价格买入军工龙头ETF 2900股,发生金额共计1958.09元(含手续费0.59元)。

最近在读菲利普 A.费舍(Philip A. Fisher,Fisher有的译为“费雪”)所著的《怎样选择成长股》一书,在书中“什么时候买进股票”这一章阐述了他对于宏观经济或者市场氛围的看法。

其中的主要观点是,投资者不应该去猜测整体的经济或股市未来的发展,而是应当去分析公司相对于整体经济而言可能有哪些突出的表现。这样才能更好地将投资决策建立在理性的分析,而非猜测之上(基于不断重复的经验,预测宏观影响的准确率并不高,因此与猜测无异)。

于是,当整体市场氛围好的时候,这样的股票会有更好的表现。而即便经济形势或市场行情不好,只要公司能够有强劲的盈利能力,也不会出现大跌的情况。然而,大多数投资者的处境并不乐观,因为他们手中的股票并不是精挑细选出来的。

我读到上面的观点时,感触颇深。回顾自己买过的股票,亏钱的几乎都是来自于小道消息、他人推荐、自以为是,并没有经过深思熟虑就下单了。心中的后悔在亏损越多的时候越强烈,所以也才有了自己之后在投资策略上的两个小转变:① 买入某只股票之前一定要读它的招股说明书和年报,以便了解其业务和经营状态;② 当自己对于普通股投资的信心还不充足时就先把重心放在ETF的投资上。

如上的转变相比以往更理性,但并不够。我在进行如上的调整之后,依然会亏钱。比如,在2020年我也是阅读了华夏幸福财报之后才买它的股票,但之后在这只股票上却是亏损得最多的。自以为变得理性了,便会下重注;自以为分析过了,在下跌的过程中也坚持得也更久。

所以,理性两个字,看起来容易,却不是那么容易做得好的。现在想起来,买入华夏幸福当时主要被公司超前的理念、战略所感动,还有较低的市盈率,却没有评估出公司的利润会极大地收到政策的影响,对于地产业务的理解也是过于肤浅的。

真金白银的实战,需要跳脱出自以为是的“假理性”,一步一步学习着从广度和深度上去认识一家企业,包括但不限于从业务模式、经营利润以及核心竞争力等等的维度去把握。这其中有个练习的过程,在技艺足够老道之前,不妨进行轻量级的尝试,或者借助他人之力。

下周准备卖出剩下的1/3传媒ETF,买入创成长和生物医药ETF各2份。目前持仓如下:

02

收益情况

截止2023年6月3日,持有5只宽基类ETF和6只其他类ETF共11只ETF基金。2022年至今收益 -9.44%/-6.70%,相比上周(-10.97%/-7.90%)上涨1.53%/1.20%:

上面是用有知有行记账工具跟踪的收益率状况,下面是华泰证券客户端APP的持仓,两者表达的内容是一样的。

03

ETF净值走势与宽基指数估值

注:如上宽基ETF海选列表是把国内A股市场一些宽基类的ETF依据近两年净值的变化走势由低到高排序。

注:如上其他ETF海选列表是把国内A股市场一些除了宽基类ETF剩下的ETF依据近两年净值的变化走势由低到高排序。

创成长,医疗,军工,都是长期有潜力的标的,虽然短期的走势难测,但当前已经跌去了相比高点以来的大半,是机会。

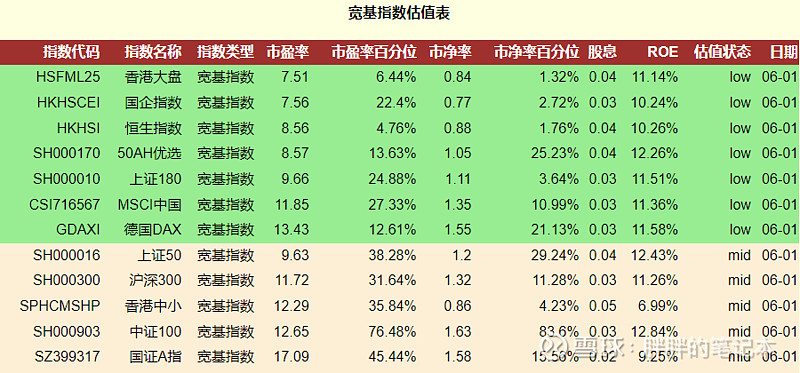

注:上表是从蛋卷基金网站上获取的全球市场的宽基指数的估值,我主要用来针对宽基ETF的作为参考。

A股、港股最近这一跌,恒生、MSCI,咱国的核心资产都在这里了。

$生物医药ETF(SH512290)$ $创业板成长ETF(SZ159967)$ $军工龙头ETF(SH512710)$

声明:本文仅是胖胖兵个人用真金白银进行投资实践的笔记,不构成任何投资建议。读者可以远观,自己思考,别随意跟随哈。