01 实盘状态

本周是2021年第21周,交易情况如下:

① 胖胖储赢组合:本周一以1.459元/股的价格买入恒生ETF 4000股,共计5836元(不含手续费1.75元),资金来自清仓的华夏幸福。周三以0.882元/股的价格清仓资源ETF 12200股,共计10760.4元(不含手续费1.75元)。

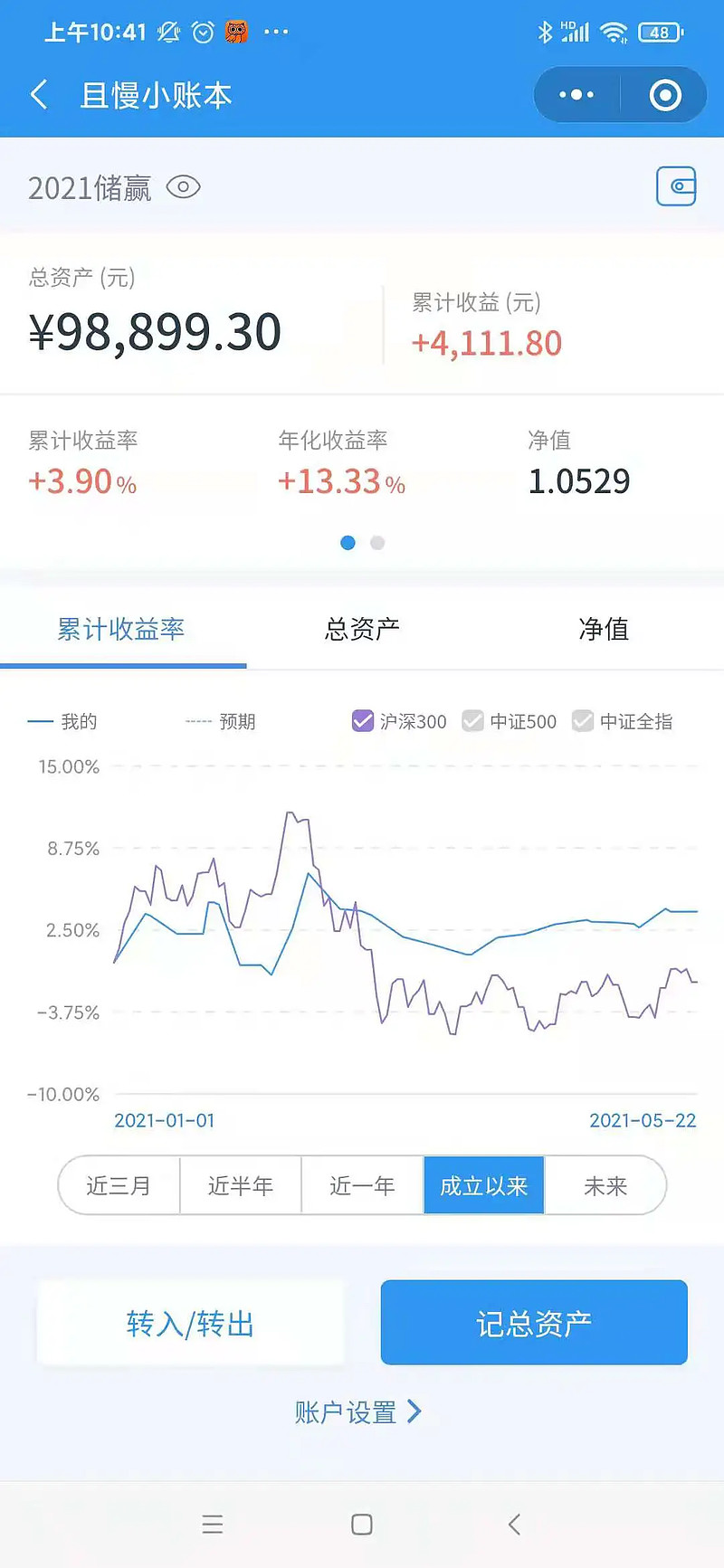

2020年末ETF组合持仓市值71776.00元,截止2021年5月22日,胖胖储赢组合包含南方基金公司运营的“中证500ETF(510500)”、”华夏基金公司运营的“恒生ETF(159920)”、南方基金公司运营的“地产ETF(512200)”以及华宝基金管理公司运营的“券商ETF(512000)”共4只ETF基金。目前浮盈3.90%。

② 胖胖懒惰组合:本周无交易。

以2020年末普通股组合持仓市值52754.00元为基准,截止2021年5月22日,胖胖懒惰组合目前已经全部清仓,以亏损59.30%出局。

上面是用且慢记账工具跟踪的组合盈利状况,下面是华泰证券客户端APP持仓截图,两者的内容是一样的。

目前持有2020年申购的12签可转债尚未卖出的6签,有3支可转债收益为负。今年开始企业违约的氛围较浓,可转债收益波动比较大,目前已经暂停可转债打新。

02 心态笔记

本周犹豫再三,选择了清仓浮盈33%的资源ETF。其实资源ETF总共才投入几千块钱,就算浮盈33%也没有盈利多少。之所以选择清仓是在尝试对ETF定投交易上的优化,主要是眼见着它和中证ETF在定投的这一年多反复盈利超过30%好几次了,所以也想尝试着利用行业的波动性来增加资金的利用效率。

毫无疑问,这是从投机的角度所做的调整。恰好本周读《巴菲特致股东的信》时读到这样一段话:

当我们拥有具备杰出管理层的杰出企业的股份时,我们喜欢的持有时间是永远。有些人在持有的公司表现稍好之时,就会匆忙卖出变现利润,但他们却坚定地持有那些表现不佳的公司,我们与这些人截然相反。彼得·林奇将这种行为恰当地比喻为“剪除鲜花,浇灌杂草”。

我这种卖出盈利最高的保留盈利较低的在形式上确实也是在“剪除鲜花,浇灌杂草”,不过内在的逻辑上还是有点不同。因为投资者在盈利时依然能够坚持持有而不急着变现的原因在于他对于标的物强烈的信心,这种信心是建立在对于标的物足够完整的调研和分析的基础之上的。而我此时的ETF定投交易更偏向于本杰明·格雷厄姆在早期专注烟蒂股的思维,选择那些看起来被低估的标的,然后在回归的时候卖出获利。当然,我用在ETF上估值更简单,主要是参照历史市盈率或者市值的百分位。

当然,这种方法好不好,适不适合,我也不确定,所以我就先动手试试看。

当前趴在地上的毫无疑问是地产ETF,但是因为持有的市值占比当前持仓不少了,并且当前政策上对于地产行业的调控。所以目前卖出华夏幸福的部分资金可以按照周为单位投入到恒生ETF和券商ETF上。

03 交易清单

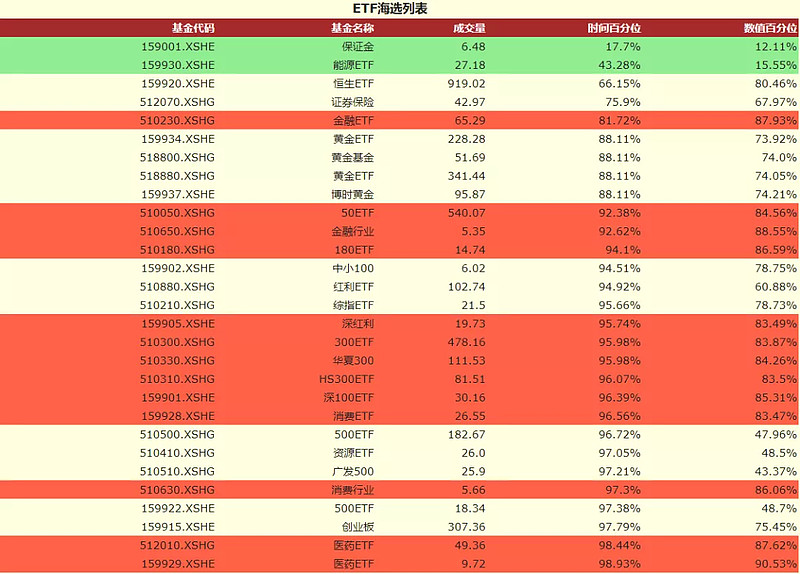

ETF备选列表与指数估值

以下是胖胖根据《指数基金定投实践的估值调整》中描述的历史百分位作为参考标准,用Python程序编写的每天自动发布的ETF海选列表,具体描述可见《ETF投资参考日报》。

注1:当前根据经验将数值百分位和时间百分位均小于60%作为“运行在历史低位”的判断标准,均大于80%作为“运行在历史在高位”的判断标准。对于该基金是否高估还是低估需要进一步从基金对应的指数来进行判断。

注2:下面的图示展示的是正在定投的ETF对应指数的估值状态。

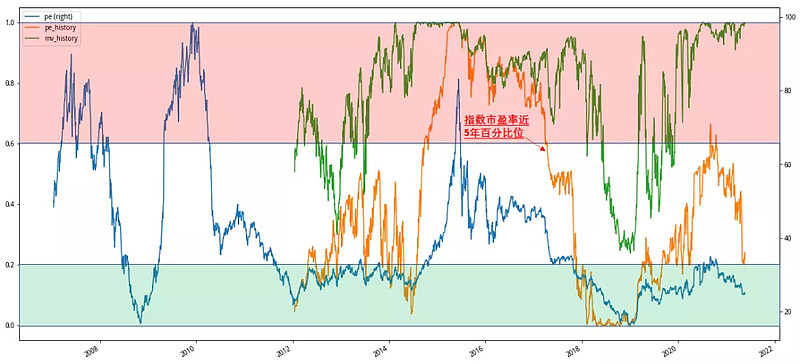

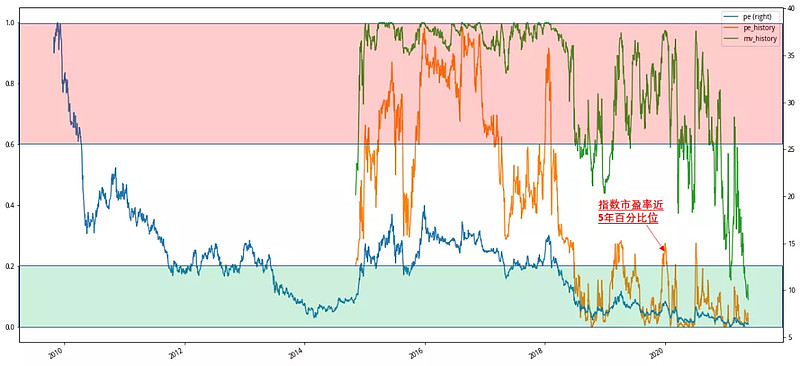

ETF500,对应中证500指数的估值

定投规划:a, 处于绿色定投区域,预备按周定投金额3000元。b,处于白色区域可定投可不定投。c,红色则考虑卖出。2021年5月21日收盘中证500指数近5年pe历史百分位为22.05%, 市值百分位99.59%。暂停定投。

定投规划:a, 处于绿色定投区域,预备按月定投金额3000元。b,处于白色区域可定投可不定投。c,红色为卖出区域,择机卖出。2021年5月21日收盘上证资源指数近5年pe历史百分位为4.34%,市值百分位52.21%。可以定投。目前已经获利卖出。

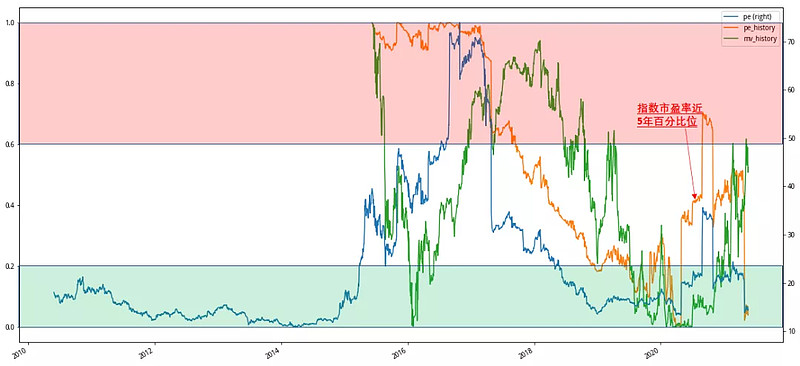

定投规划:a, 处于绿色定投区域,预备按月定投金额3000元。b,处于白色区域可定投可不定投。c,红色为卖出区域,择机卖出。2021年5月21日收盘中证300地产指数近5年pe历史百分位为1.64%,市值百分位9.02%(历史低位),处于定投区域。